「国民年金の保険料、今月も支払えそうにない…滞納した分は、分割で納付できる?」

収入が足りずに支払いが困難な場合、「免除制度」や「納付猶予制度」がありますし、場合によっては、分割納付も認めてもらえることがあります。年金保険料を支払っていない期間があり、一括では払えないという方は、年金事務所で相談してみましょう。

弁護士が国民年金を滞納したらどうなるのかや分割納付の相談について詳しく解説します。国民年金の保険料が払えず不安な方、ぜひ読んでみてください。

ここを押さえればOK!

納付が困難な場合、法定免除や申請による免除・猶予制度があり、条件を満たせば支払いを一時的に免れることができます。学生には学生納付特例制度も用意されています。未納のままにすると老齢基礎年金、障害基礎年金、遺族基礎年金が受け取れなくなる可能性があります。年金保険料の支払いが難しい場合は、年金事務所で相談し、分割納付の検討をしましょう。

ほかに借金があって保険料を支払えなくなっている場合、債務整理をおすすめします。債務整理をすることで、借金をなくせたり、減らせたりする可能性があります。借金問題でお困りの方は、アディーレ法律事務所にご相談ください。

債務整理に関するご相談は何度でも無料!

そもそも「国民年金」とは?

国民年金とは、日本国内に住む20歳以上60歳未満の方が、毎月保険料を納付し(2024年度は1万6980円。毎年見直されます)、基本的に65歳になった時に「老齢基礎年金」が支払われる制度です。

歳を取ったり、ケガをして障害が残ったり、生計を担っていた家族が亡くなってしまったり…生きている間にいろいろな原因から、自立した生活が送れなくなるリスクがあります。

そこで、あらかじめ国民年金保険料を納付し、必要になった時に給付を受けられるようにすることで、このようなリスクに備える仕組みが年金制度です。

国民年金保険料を期限までに納付しないとどうなる?

国民年金は、基本的には、納付期限から2年経つと保険料を徴収する権利が時効によって消滅するため、保険料を納付することができなくなります。

厚生労働省によれば、2022年度の最終納付率(2020年度分の保険料)は80.7%でした。

参照:令和4年度の国民年金の加入・保険料納付状況|厚生労働省

国民年金保険料の納付率は、ここ最近は年々上昇しています。

これは、国民年金保険料の未納に対して財産の差押えをするなど、積極的に徴収するようになったことも大きいです。

それでは、国民年金保険料を期限までに納付しないと、どうなるのかご説明します。

(1)延滞金を徴収される

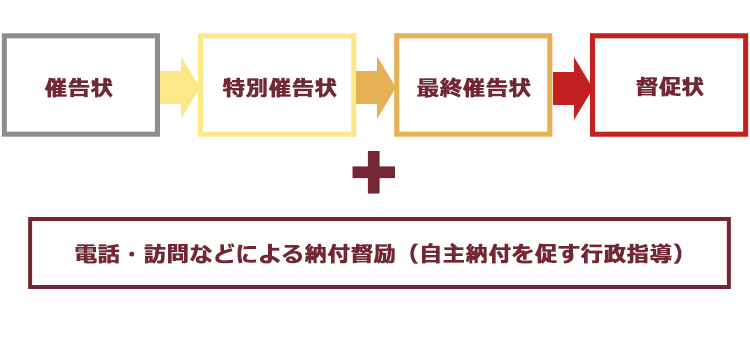

国民年金保険料を納付期限までに納付しないと、順次、次のような書面が送付されてきます。

国民年金保険料を納付期限までに納付しない場合、まずは、催告状などにより自主的な納付を促されます。特別催告状も通常は複数回送付され、封筒の色が青色→黄色→赤(ピンク)色、と変化していきます。

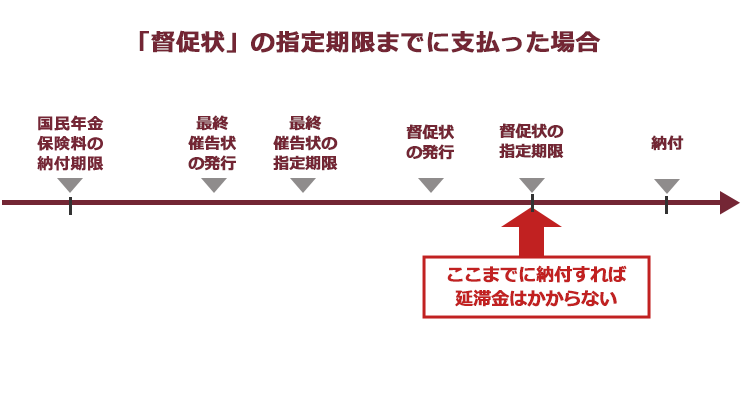

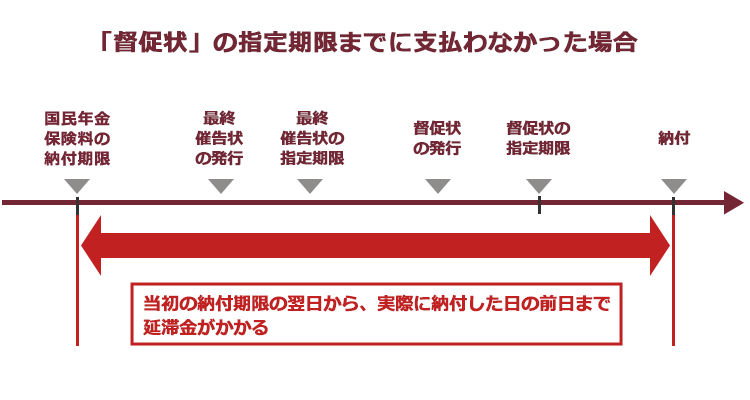

それでも、納付しない場合には、督促状が送られてきて、督促状で指定する期限までに納付しないと「延滞金」(納付が遅れたことに対するペナルティ)が発生します。

そして「延滞金」は、「督促状」が指定する期限までに納付しないと、もともとの納付期限の翌日から発生します。

納付しない期間が長引けば、その分延滞金も増えていきます。

延滞金の利率は、延滞金が発生する期間中は一律ではなく、時期によって異なります。

たとえば、2024年5月現在、納付期限翌日から3ヵ月までは2.4%、3ヵ月経過した翌日以降は8.7%です(※延滞金は、実際に納付した日の前日分まで発生します)。

(2)財産を差し押さえられる可能性がある

督促状を無視して国民年金保険料を納付しないと、いずれ、預金などの財産が差し押さえられる可能性があります。

差押え前に届く書面が、次の書面です。

差押予告通知

それでも保険料を未納のまま放置すると、財産を調査され、一定の要件を満たす場合には不動産・預金・給与などの財産が差し押さえられます。

近年、国民年金機構も国民年金保険料の強制徴収には積極的に取り組んでいます。

たとえば、2014年当時、強制徴収の対象は次のとおりでした。- 控除後所得が400 万円以上で、未納月数が13 ヵ月以上の方

- 控除後所得が300万円以上で、未納月数が7ヵ月以上の方

その後、新型コロナ感染症の影響により、2020年度及び2021年度は強制徴収に関する手続が一部停止され、差押えが実施された件数は大幅に減少しました。

ですが、2022年度は、次の方を対象に限定的に強制徴収が実施されました。- 「2020年度の所得が700万円以上」かつ「7ヵ月以上年金保険料を滞納している」方

- 控除後所得が300万円以上で、7ヵ月月以上保険料を滞納している方

参照:日本年金機構令和5年度計画(案)の概要1頁|日本年金機構

実際に国民年金保険料を滞納して財産の差押えがなされた件数は、次のとおりです。

2020年度以降は、新型コロナウイルス感染症の影響で、強制徴収の実施は限定的でしたが、強制徴収の対象範囲などを見ても、国民年金機構が未納保険料の徴収に積極的になっていることは明らかです。

新型コロナウイルス感染症が落ち着けば、以前の水準以上の差押えが実施されることが予測されますので、今後は件数も増加することが見込まれます。

差押えを受けると、ある日突然、預金がなくなっていたり、勤務先から貰える給料が減ったりしてしまいます。

国民年金保険料を滞納している場合の注意点とは?

国民年金保険料を滞納している場合に知っておきたい注意点をご説明します。

(1)国民年金保険料を徴収する権利の時効は期待できない

国民年金保険料を徴収する権利は、2年で消滅時効にかかります。

ただし、「督促」は時効の更新事由となり、「督促」をされたら時効期間はリセットされてしまいます(国民年金法第102条5項)。

国民年金機構も、時効消滅させないために徴収体制を強化していますので、実際に国民年金保険料を徴収する権利が時効で消滅することを狙うのは困難です。

(2)差押えを受ける財産は、本人の財産だけとは限らない

国民年金保険料は、法律上、次の方についても、本人と連帯して支払う義務があります。

- 同一世帯の世帯主(国民年金法第88条2項)

- 配偶者(同条3項)

そのため、国民年金保険料の納付を怠った場合、同一世帯の世帯主や配偶者の財産が差し押さえられる可能性もあることに注意が必要です。

給料は全額差し押さえられてしまう?

国民年金保険料を滞納して給料が差し押さえられる場合、給料の全額が差し押さえられるわけではありません。

全額差し押さえられたら生活できなくなってしまいますから、差押えができる給料の範囲は法律で決まっています。

差し押さえられる給料の範囲は、給料の総支給額(額面給料。1000円未満は切捨て)から次のものを差し引いた金額であることが原則です。

- 所得税

- 住民税

- 社会保険料など

- 滞納者本人につき10万円

- 扶養家族1人につき4万5000円

- 給料の総支給額から1~5を差し引いた金額の20%

(※1~3、6は1000円未満は切上げ)

したがって、たとえば手取り給与が10万円であれば、そもそも差押えできる給料はありません(上記の4を差し引いただけで差押可能額がゼロになります)。

国民年金保険料を支払えない時の対処法について

国民年金保険料の納付が苦しい方について、条件を満たせば「免除」や「猶予」が認められる制度があります。

(1)国民年金保険料の「法定免除」について

- 生活保護を受給している場合

- 障害基礎年金並びに被用者年金の障害年金(2級以上)を受けている場合

- 国立ハンセン病療養所などで療養している場合

これらの場合には、役所に届出をすれば、国民年金保険料が免除されます。

これを法定免除と言います。

(2)申請による「免除」および「納付猶予」

経済的な事情で国民年金保険料が支払えない場合、本人からの申請により、国民年金保険料を全額または一部免除したり、納付を猶予したりする制度があります。

(2-1)「免除」について

- 第1号被保険者(自営業・自由業・アルバイト等)で、本人・配偶者・世帯主それぞれの所得が一定額以下の場合

- 失業した方や、災害に遭われた方などで所得が所得基準を下回っている場合

- 配偶者からの暴力(DV)によって配偶者と住居が異なる場合には、配偶者の所得に関わらず、本人の所得が一定額以下の場合

これらの場合、申請することにより、必要な条件を満たしていると判断されれば国民年金保険料が全額または一部について免除されます。

これを申請免除といいます。

(2-2)「納付猶予」について

20歳以上50歳未満の方で、本人・配偶者の前年所得(1月から6月までに申請する場合は前々年所得)が一定額以下の場合には、申請により、国民年金保険料の納付が猶予される可能性があります。

なお、これらの免除及び猶予は学生の方は利用できません。

学生の方は、次にご説明する「学生納付特例制度」を利用する必要があります。

(2-3)「学生納付特例制度」について

20歳以上の方で、学生(大学、大学院、短大、高等学校、専修学校など、夜間・定時制課程・通信課程も含みます)であって、本人の前年所得が一定以下の場合は、申請により、必要な条件を満たしていると判断されれば在学中の国民年金保険料の納付が猶予されます。

国民年金の免除及び納付猶予について詳しくはこちらの記事をご覧ください。

(3)「臨時特例」について

さらに、2020年5月1日から、新型コロナウイルス感染症の影響によって、国民年金保険料の納付ができない方のために、「臨時特例」により国民年金保険料の免除・納付猶予・学生納付特例の申請ができます。

この臨時特例は、2022年度分(免除・納付猶予は2022年7月分から2023年6月分、学生納付特例は2022年4月分から2023年3月分)の申請まで可能です(*特例自体は2022年度分の申請をもって終了)。

臨時特例による国民年金保険料の免除・納付猶予・学生納付特例の申請ができるのは、次のいずれの要件も満たす場合です。

- 2020年2月以降に、新型コロナウイルスの影響で減収した場合

- 2020年2月以降の所得等の状況から、当年中の所得の見込みが、国民年金保険料の免除等に該当する水準になることが見込まれる場合

上記条件に当てはまる場合には、本人申告の所得見込額の申請でできるなど、通常の場合に比べて簡易な手続で免除を申請することが可能です(※通常の免除制度は、過去の収入を基準に判断されるものです)。

(※2023年3月時点の情報です)

参考:新型コロナウイルス感染症の影響による減収を事由とする国民年金保険料|日本年金機構

分割納付はできる?

滞納した保険料は、一括納付が原則です。

ですが、免除や猶予を受けるための条件は満たしていないものの、滞納についてどうしても一括で支払えないという場合には、年金事務所の窓口や役所の国民年金担当窓口などに分割納付ができないか、問い合わせ・相談することをおすすめします。

分割納付が認められるかどうかに明確な基準はありませんが、収入などから一括納付が難しいと認めてもらえれば、分割納付ができることもあります。

なお、分割納付が認められるかどうかは、給与明細などを持参して相談する必要がありますので、電話で分割納付ができるかどうかの判断はしてもらえません。

まずはあらかじめ電話で必要書類などを確認してから、年金事務所などに相談に行きましょう。

年金相談の混雑状況は、日本年金機構のホームページでも確認できますので、参考にしてください。

分割納付が認められるか、まずは年金事務所に連絡・相談してみてください。国民年金機構によれば、保険料免除や猶予等の対象になりうる方の未納も多いようです。ご自身が対象になるかわからない方も、一度相談してみることをおすすめします。

国民年金保険料を納付しないとどうなる?

最後に、国民年金保険料の納付をしない場合のデメリットをご説明します。

(1)老齢基礎年金を受け取れなくなる可能性がある

将来、老齢基礎年金を受け取るには、保険料納付期間と国民年金保険料の免除期間などを合算した資格期間が原則として10年以上必要です。

そのため、国民年金保険料の納付期間が短い場合には、そもそも老齢基礎年金を受け取ることができない「無年金」の状態になるおそれがあります。

また、受給資格期間が10年以上あったとしても、国民年金保険料が未納の期間があれば、受け取れる年金額は減ってしまいます。

保険料の納付を免除や猶予されている期間も納付期間に含まれます。ただし、免除や猶予されていた保険料を「追納」しない限り、保険料を全額納付した場合と比べて受け取れる年金額が減ってしまう点にはご注意ください。

(2)障害基礎年金も受け取れなくなる可能性がある

「将来、年金が受け取れるかどうか分からないから年金は支払わない」という方もいらっしゃいます。

ですが、国民年金は、必ずしも老後の備えのためだけではありません。

病気やケガによって、仕事ができなくなった場合などに、法令で決められた障害等級(1級・2級)による障害が認められると「障害基礎年金」が受給できます。

障害を負って働けなくなった時に受け取れる障害基礎年金は、生活の大きな支えになります。

(3)遺族基礎年金も受け取れなくなる可能性がある

さらに、国民年金保険料を納付するなどして受給要件を満たしていないと、死亡した時、死亡した人に生計を維持されていた配偶者や子がいる場合に、その配偶者や子が遺族基礎年金を受け取ることができなくなります。

参考:遺族年金|日本年金機構

国民年金保険料の支払は優先的に、他の債務は『債務整理』をお勧めします。

「年金を払わないといけないとは思うけれど、借金の返済が厳しくて年金に手が回らない…」

年金が未納になっている方のなかには、ほかにも借金があり、年金を支払いたくても支払えない方も多いです。

国民年金保険料の支払いは、今回ご説明した免除などの制度の適用にならなければ支払義務を免れませんが、借金などであれば、「債務整理」という手続により、負担の軽減を図ることができる可能性があります。

借金の返済が苦しくて年金も未納のまま、という方は、まずは借金問題を解決することを目指すとよいでしょう!

【まとめ】年金事務所などに相談すれば、分割納付が認められる場合がある

今回の記事のまとめは次のとおりです。

- 国民年金とは、日本国内に住む20歳以上60歳未満の方が、毎月保険料を納付し65歳になった時に「老齢基礎年金」が支払われる制度

- 国民年金保険料の納付を怠り、督促状の指定期限を超えると次のリスクがある

- 延滞金が発生する

- 財産が差し押さえられる

- 国民年金保険料は「免除」や「猶予」がある

- 免除や猶予の条件を満たしていない場合であっても、担当窓口で相談した結果、分割納付が認められることもある

- 国民年金保険料を支払っていない場合、次の年金を受け取れなくなるおそれがある

- 老齢基礎年金

- 障害基礎年金

- 遺族基礎年金

- ほかに借金などがあって国民年金保険料の納付が難しい場合は、債務整理について弁護士などに相談することがおすすめ

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の手続きの場合は、原則として過払い金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません(2024年5月時点)。

滞納している国民年金の分割納付についてお悩みの方は、公的機関へご相談ください。

また、借金の返済にお悩みの方は、債務整理を得意とするアの方は、公的機関へご相談ください。

また、借金の返済にお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。