「奨学金を借りるから保証人になってくれないか」と依頼されたときには、保証人に求められる責任とリスクを十分に理解したうえで引き受けるかどうかを決断しましょう。

借りた本人が返済を滞らせると、保証人に支払うよう請求が来ます。保証人が支払えないと、支払督促を申立てられ、財産を差し押さえられるリスクもあります。また、連帯保証人は、通常の保証人よりも責任が重くなります。

「保証人として請求されたが支払えない」という場合には、1人で悩まず、債務整理を扱う弁護士にご相談ください。

ここを押さえればOK!

人的保証の場合、連帯保証人と保証人が必要となります。保証人には年齢や親族関係などの要件があります。

連帯保証人は保証人より責任が重く、分別の利益、催告の抗弁権、検索の抗弁権がありません。

奨学生が返済できない場合、保証人は督促を受け、最終的には財産を差し押さえられるリスクがあります。対処法として、奨学生に減額返還制度や返還期限猶予制度の利用があります。

また、奨学金以外の借金がある場合は、任意整理を検討すべきです。ただし、奨学生が個人再生や自己破産をすると、保証人に請求が来るため、早めの対応が重要です。

債務整理に関するご相談は何度でも無料!

奨学金の保証人と連帯保証人の違い

日本学生支援機構から奨学金を借りる場合、機関保証か人的保証を選ぶことができます。

機関保証を選ばない場合には、奨学金を借りるには連帯保証人と保証人の両方を立てなければいけません。

日本学生支援機構の保証人になるには、基本的には、次の要件があります。

- 奨学生(※奨学金を借りる本人)・連帯保証人と別生計であること

- 奨学生の父母を除く、おじ・おば等の4親等以内の親族であること

- 奨学金の申込日時点で65歳未満であること (申込日後に保証人を変更する場合は、その届出日現在で65歳未満であること)

- 未成年者および学生でないこと

- 奨学生または連帯保証人の配偶者(婚約者を含む)でないこと

- 債務整理中(破産等)でないこと

- 貸与終了月の末日時点で奨学生が満45歳を超える場合、その時点で60歳未満であること

4親等内の親族以外の方や65歳以上の方であっても、収入・資産・所得に関する要件などを満たせば保証人になることもできる場合もあります。詳しくは、日本学生支援機構のHPをご確認ください。

参照:第一種奨学金の人的保証制度|独立行政法人 日本学生支援機構(JASSO)

奨学金の保証人と連帯保証人の違いとは?

保証人も連帯保証人も「保証人」ですが、一般的には、連帯保証人の方が保証人よりも責任が重いです。

その理由をご説明します。

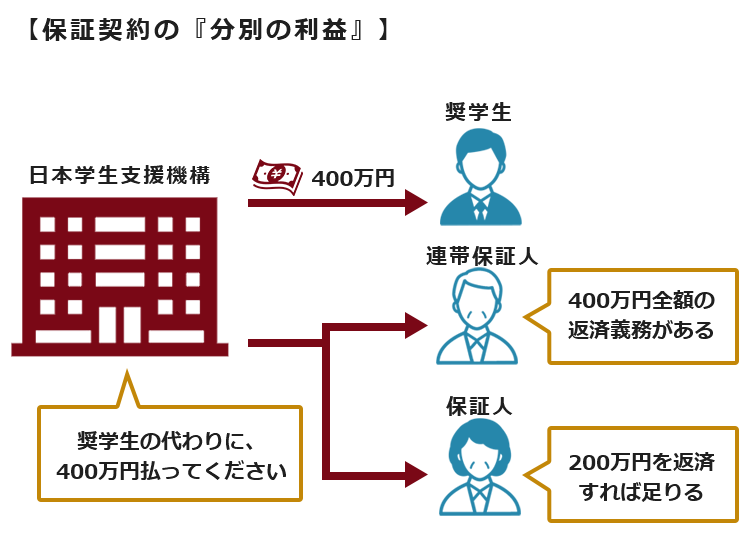

(1)連帯保証人には『分別の利益』がない

『分別の利益』とは、複数の保証人がいる場合に、保証人が債権者に対して「自分の負担分しか支払わない」と主張できることです(民法456条)。

つまり、奨学生が奨学金を返済できず、日本学生支援機構から保証人が返済を求められたとしても、保証人は、保証人(連帯保証人を含む)の数で頭割りした金額を返済すれば足りるのです。

他方、連帯保証人は、他に保証人がいようがいまいが、奨学生が返済していない金額全額の返済義務を負います。

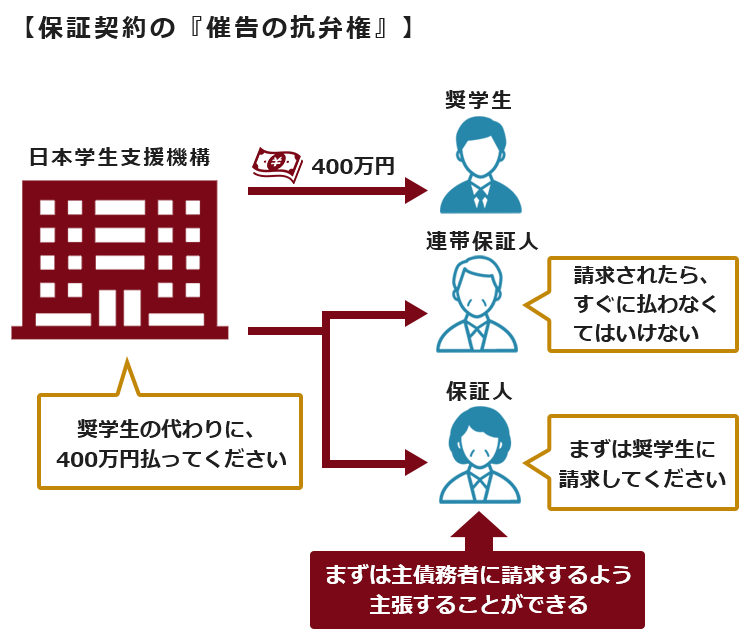

(2)連帯保証人には『催告の抗弁権』がない

「催告の抗弁権」とは、債権者が保証人に債務の履行を請求してきた場合に、保証人が債権者に対して「まずは主債務者に対して請求してください」と主張できる権利です(民法452条)。

保証人は、催告の抗弁権が認められていますので、日本学生支援機構から返済を求められた場合、まずは奨学生に対して請求を行なった後で保証人に請求するように主張することができます。

これに対して連帯保証人の場合は、催告の抗弁権が認められていません。

もっとも「催告の抗弁」は、日本学生支援機構から奨学生に1回でも催告すれば済みますので、事実上、それほど強い権利とは言えません。

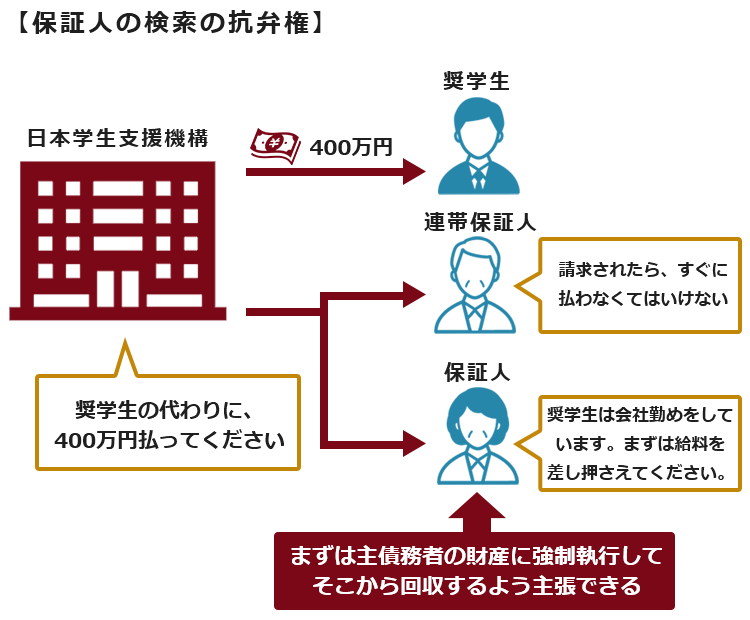

(3)連帯保証人には『検索の抗弁権』がない

「検索の抗弁権」とは、主債務の不履行時に、債権者による主債務者への催告がされた場合であって、主債務者が、強制執行が可能でかつ強制執行が容易な財産を所有している場合、保証人が債権者に対して「まずは主債務者の財産に対して強制執行をしてください」と主張できる権利です(民法453条)。

例えば、保証人において、奨学生が●銀行▲支店(仮称)に100万円の預金を持っていることを知っているという場合、日本学生支援機構から返済を求められても「●銀行▲支店の奨学生の預金を先に差し押さえてください。」と主張できるのです。

このような検索の抗弁権も保証人のみ認められており、連帯保証人には認められていません。

奨学生が返済できなくなった時の保証人のリスクとは?

「甥が借りている奨学金の保証人になっているけれど、甥から『返済ができなくなりそうだから、そちらに請求が行くかも』と言われた…」

奨学生が借りた奨学金を返済できない場合、日本学生支援機構から保証人に対して代わりに返済するように請求されます。

そこで、奨学生が返済できなくなったときの保証人のリスクをご説明します。

(1)日本学生支援機構から返済を督促される

奨学金の返済を滞納すると、奨学生、連帯保証人、保証人に対して、日本学生支援機構や同機構から委託を受けた債権回収会社から、文書や電話により返済を督促されます。

日本学生支援機構によれば、債権回収会社は自宅等へ訪問して督促をすることもありますが、直接現金を回収することはないとのことですので、ご注意ください!

(2)支払督促を申し立てられた上、財産を差し押さえられるリスクも!

更に、督促に対して諸学金を返済できない場合、通常、次のような流れになります。

支払督促を申し立てるという予告がされる

支払督促を申し立てられる

仮執行宣言付き支払督促を申し立てられる

財産を差し押さえられる

支払督促を申立てられると、裁判所から「支払督促」などの書類が届きます。

これに対して、支払督促を受け取ってから2週間以内に「異議」を申し立てると、通常の訴訟手続に移行します。

分割の金額や時期などについて話し合いたいという場合には、必ず異議を申し立てて、通常の訴訟手続の中で日本学生支援機構と話し合ってください。

支払督促を無視して何もしないでいると、未返済分や遅延損害金などを全て一括で支払えという日本学生支援機構の主張がそのまま認められ、いずれ、給与や預金などを差し押さえられる可能性があります!

差押えについて詳しくはこちらの記事をご確認ください。

奨学金が返済できないと言われた時の対処法は?

このように、奨学金の保証人となると、奨学金が返済できない場合には、最終的には財産を差し押さえられるリスクがあります。

そこで、もしも奨学生が奨学金を返済できない場合に、どのような対処ができるのかをご説明します。

(1)奨学生に奨学金の救済制度を利用してもらう

奨学生から「返済ができないかも…」などと言われた時は、まずは、奨学生が次の救済制度を利用できないか確認しましょう。

- 減額返還制度

※一定期間(最長15年)の返済額を2分の1又は3分の1に減額する制度です。

災害・傷病・経済困難・失業など、返済が困難な事情が生じた場合に願い出ることができますが、既に滞納している場合には利用できません。

- 返還期限猶予制度

※一定期間(最長10年)を限度に、返済を先延ばしにする制度です。

災害・傷病・経済困難・失業など、返済が困難な事情が生じた場合に願い出ることができます。

(2023年4月時点の情報です)

奨学生が日本学生支援機構から減額返還制度や返還期限猶予などを認められると、保証人も、その間、返済を求められることはありません。

いずれも、収入要件などがありますので、詳しくは、日本学生支援機構のHPをご確認ください。

参照:返還が難しくなった場合|独立行政法人 日本学生支援機構(JASSO)

また、日本学生支援機構からの奨学金返還を支援している地方公共団体や民間の会社も増えています。奨学生がこれらの支援を利用できないか、確認してみることも大切です。

参照:地方公共団体の返還支援制度|独立行政法人 日本学生支援機構(JASSO)

参照:企業の奨学金返還支援(代理返還)制度|独立行政法人 日本学生支援機構(JASSO)

(2)奨学生に借金がある場合、借金を任意整理してもらう

「任意整理」とは、債権者と話し合って、将来分の利息をカットしてもらうなどした上で、借金を3年ほどで分割して支払っていくことを目指す方法です(個別の事案により和解の可否・和解の内容は異なります)。

奨学金自体は、金利もそれほど高くはなく返済期間も長期間ですので、減額返還制度などを利用すれば何とか返済できるという方も多いです。

他方、奨学金以外にも借金がある場合には、借金の返済に追われて奨学金に手が回らないという場合も少なくありません。

そんな方は、奨学金以外の借金について債務整理によって軽減できれば、奨学金を返済できる可能性があります。

奨学金自体を任意整理はできないのですか?

日本学生支援機構は、通常、利息カットに応じてくれません。

日本学生支援機構の奨学金は、もともとの利息も高くなく返済期間も長期間のため、任意整理をするメリットがないことも多いです。

そのため、日本学生支援機構以外の奨学金以外にも借金がある場合には、奨学金ではなくその他の借金について任意整理をすることにより、余剰を生み出せる可能性があります。

奨学生が個人再生や自己破産をすると、保証人に請求される!

個人再生や自己破産は、奨学金を含めた全ての借金が手続の対象となり、奨学金だけを対象から外すことはできません。

そして、奨学生が個人再生によって奨学金を減額したり、自己破産によって支払義務を免除された場合、奨学生の代わりに(連帯)保証人がその分を返済しなければいけません。

奨学金と個人再生について、詳しくはこちらの記事をご確認ください。

借金問題に早めに取り組めば、任意整理によって問題を解決できた場合であっても、借金問題が進行すると、最終的には自己破産しか選択肢がなくなることも少なくありません。

奨学金以外にも借金があるという場合には、早めの対応が何よりも重要です。

【まとめ】奨学金の保証人の責任は軽くない。保証人になる際は、事前にリスクを理解してから!

奨学金の保証人は、奨学生が奨学金を返済できないときには、日本学生支援機構から返済を求められ、それでも支払えなければ最終的には財産を差し押さえられるリスクがあります。

親族から保証人になることを依頼されると、断りにくいかもしれません。しかし、保証人になるということは、将来、場合によっては数百万円もの負債を負うリスクがあります。

「保証人になって返済を求められたが支払いが困難だ」という方は、1人で悩まず、一度アディーレ法律事務所にご相談ください。