「奨学金を返済できない……。個人再生とかの『債務整理』をすれば減額できるって聞いたけど、一体どうなるんだろう?」

奨学金を借りたものの、学校卒業後も思ったように収入を得ることができず、返済に苦しむ方が昨今増えています。そして、返済に苦しんだ結果、奨学金とその他の借金も含めて債務整理が必要となる場合があります。

この記事をご覧になっている方は、債務整理の中でも「個人再生」を検討されていることと思います。

ですが、返済の負担を軽減するための方法は個人再生ばかりではありません。

例えば「任意整理」であれば、奨学金を手続きの対象から外せる可能性があります。奨学金を手続きの対象から外すことができれば、奨学金の保証人になってくれた人に請求が行くことを回避できるのです。

この記事では、次のことについて弁護士が解説します。

- 奨学金の返済が大変な場合の、「個人再生」以外の対処法

- 奨学金を抱えた人が個人再生する場合のメリットとデメリット

- 奨学金を抱えた人が個人再生する場合の、保証人への影響

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

奨学金を延滞するとどうなる?

返還義務がある奨学金では、督促を無視して延滞を続けると、法的処置(裁判所に訴えられ、裁判所で請求が認められると財産の差押えが行われるなど)がとられてしまうことがあります。

差押えのターゲットになりやすいのは、給与や預貯金です。奨学金の返済すら厳しい状況で、これらの財産への差押えが行われてしまえば、いっそう家計が苦しくなってしまいます。

給与や預貯金への差押えについて、詳しくはこちらをご覧ください。

また、延滞によって信用情報機関に延滞したという事故情報が一定期間登録される(いわゆる「ブラックリスト」入り)ことがあります。

例えば、日本学生支援機構では、

- 新規の返還者については返還開始後6ヶ月を経過した時点で延滞3ヶ月以上の場合

- 新規返還開始後6ヶ月経過以降は、延滞3ヶ月になった時点

で延滞したという情報が信用情報に登録されます。

事故情報が登録されている間は、次のようなことが原則としてできなくなります。

- クレジットカードの作成、更新

- 新規のローン契約

- 第三者の保証人になること

なお、最長でも、当該奨学金の負債全てを完済してから5年経過すると、当該延滞したという信用情報は削除されます。

個人再生の前に検討したい、奨学金の返済方法

では、奨学金の返還が困難になったときはどうしたらいいでしょうか。

奨学金の返還が困難な場合でも、個人再生や破産よりもダメージの少ない対処法を選べる可能性があります。

主な対処法には次のものがあります。

- 奨学金の救済制度を利用

- 任意整理を利用

個人再生や自己破産の場合、奨学金との関係で一番心配なのが「保証人になってくれていた人に、請求が行ってしまうこと」ではないでしょうか。

個人再生による保証人への影響・対処法については後ほど改めてご説明しますが、ここでご紹介する対処法を選ぶことができれば、保証人への請求は基本的に回避できます。

それでは、これらの対処法について次に詳しくご説明します。

参考:個人信用情報機関への個人情報・個人信用情報の登録|独立行政法人 日本学生支援機構

(1)奨学金の救済制度を利用する

奨学金以外の借金につき、問題なく完済の目途が立つような状況の場合は、

- 返還期限を先送りしてもらう

- 毎月の返還額を減額してもらう

というような救済制度が、奨学金の借入先に設けられていないかを確認すると良いです。

例えば日本学生支援機構では、災害、傷病、経済困難、失業などの理由で奨学金の返還が困難な場合に申し出ることによって、一定の条件のもと、

- 返還期限猶予(一定期間、返還を先送りする)や

- 減額返還(返還期間を延ばして1回あたりの返還額を減らす)

が認められる制度があります。

執筆時点(2022年7月13日時点)の日本学生支援機構の運用では、延滞した場合のみ事故情報として信用情報に登録される運用のため、返済猶予や減額返済の利用をしたことをもって、信用情報機関に載ることはありません。

そのため、日本学生支援機構の返済猶予や減額返済の制度を利用しても、今後のクレジットカードの利用・発行や各種ローンの借入れ等に影響が生じることがありません。

日本学生支援機構の返還猶予や減額返還について、もう少し詳しくご紹介します。

参考:返還が難しくなった場合|独立行政法人 日本学生支援機構

参考:個人信用情報機関への個人情報・個人信用情報の登録|独立行政法人 日本学生支援機構

(1-1)日本学生支援機構の「返還期限猶予」とは

災害、傷病、経済困難、失業などの理由で、日本学生支援機構の奨学金の返還が困難な事情が生じた場合に、一定の条件を満たせば利用可能な制度です。

返還期限猶予の制度を利用すると、原則として、一定期間「返還を先送りにする」ことができます(1年毎に申請が必要です)。

条件により返還を先送りできる期間は異なりますが、原則として、最長で通算10年間、先送り可能です。

なお、返還期限猶予をしてもらったとしても、利息を含めた返還予定総額が変更(減額または増額)されるものではありません。

参考:返還を待ってもらう(返還期限猶予)|独立行政法人 日本学生支援機構

(1-2)日本学生支援機構の「減額返還」とは

災害、傷病、経済困難、失業などの理由で、日本学生支援機構の奨学金の返還が困難な事情が生じた場合に、一定の条件を満たせば利用可能な制度です。

月々の返済額を2分の1または3分の1に減額して支払うことができるという制度です(1年ごとに申請の必要があります。また、この制度を利用できる期間は、通算15年までです)。

利息を含めた返還予定総額が変更(減額または増額)されるものではありません(機関保証の場合も保証料の追加徴収はありません)。返還期間が長くなる代わりに、毎月の出費を抑えることができる制度です。

なお、すでに、日本学生支援機構の奨学金の返還を延滞している場合には、延滞を解消しなければ申請できません。

参考:月々の返還額を少なくする(減額返還制度)|独立行政法人 日本学生支援機構

(1-3)その他の制度

日本学生支援機構の場合、次の場合には奨学金が全部または一部免除されることがあるため、申請を検討してみましょう。

- 本人が死亡し返還ができなくなったとき

- 本人が精神若しくは身体の障害により労働能力を喪失、または労働能力に高度の制限を有し、返還ができなくなったとき

- 2004年3月31日以前に大学院の第一種奨学生に採用となり、奨学金の貸与を受けた方が、一定の要件を満たした上で、教育又は研究の職に就いたとき

奨学金の借受先以外にも、県や市町村などの地方公共団体によっては、移住・定住促進事業として奨学金の返済支援制度を設けているところがありますので、調べてみましょう。

(2)奨学金以外の借金について、任意整理する

奨学金以外にも複数の借金を抱えていて返済が苦しい場合でも、破産や個人再生ではなく、任意整理が可能な場合もあります。

先ほどご説明した奨学金の救済制度などと任意整理を併用することも可能です。

任意整理とは、

- 一定の負債につき、利息制限法の上限金利(15~20%)を上回っていた場合に上限金利に引き下げて再計算(引き直し計算)した上で、

- 残った債務につき、貸金業者と利息カット・長期分割を目指して交渉し、

- 和解が成立すればこれに従って返済をしていく

手続きです。

負債によっては、利息制限法の上限金利を上回っていたために払いすぎた利息が多く、引き直し計算をした結果、負債がなくなるどころか、負債を差し引いてもなおも払いすぎになっているお金を(元)借入先から返してもらえることもあります。これが「過払い金返還請求」です。

なお、過払い金は主に消費者金融やカード会社からの借入れについて発生します。日本学生支援機構などの奨学金の金利は低く、利息制限法の上限金利(15~20%)を超えていませんので、引き直し計算をすることにより過払い金が発生することはありません。

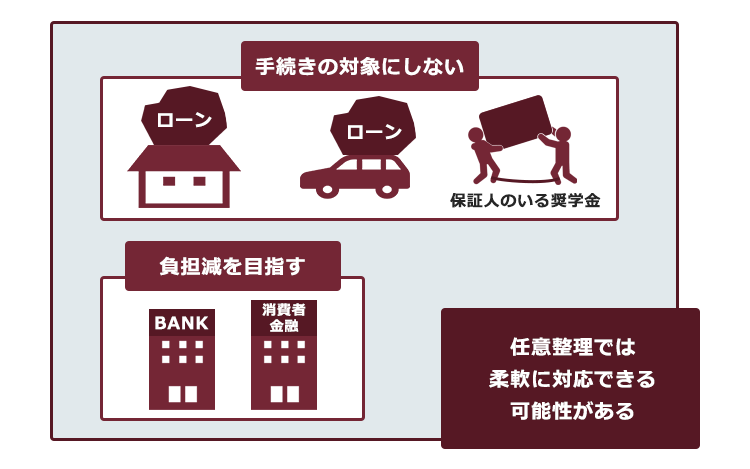

任意整理の場合、どの借入先について任意整理をするのか、借主側である程度選択することができます(※)。

例えば、生活に欠かせない車のローンや奨学金を任意整理の対象から外しても、それ以外の借金について任意整理をすれば支払っていけるという見込みがある場合、車のローンや奨学金を任意整理から外せます。

こうすることで、車をローン会社に引き揚げられてしまう事態や奨学金の保証人に請求が行く事態を回避しつつ、毎月の返済の負担を軽減できるのです。

※ただし、ある借入先を任意整理の対象から外してしまうと、借金全体について返済の目途が立たない場合などは、自由に選択できないこともあります。また、任意整理をしても完済の見込みが立たない場合などは、そもそも任意整理をできず、任意整理よりも大きな負担減につながる可能性のある他の手続きを選んだ方が良い場合もあります。

個人再生や自己破産となると、原則として全ての債権者を手続きの対象としなければなりません。

奨学金について家族が保証人になってくれている場合に個人再生をするとなると、保証人になっている家族が請求を受けることとなります。

一方、任意整理で奨学金を手続きから外して支払い続ければ、保証人が請求を受けないことはもちろん、債務整理をしたこと自体伝わらない可能性もあります(実際に伝わらないかどうかは、個々のケースによって異なります)。

そのため、「借入先ごとに、手続きの対象とするかどうか選べる可能性」は任意整理の大きなメリットと言えるのです。

借金の額が膨らまないうちであれば、任意整理を選べる余地が残っているかもしれません。そして、任意整理ができるかどうかは、抱えている全ての借金や家計の状況などから、多角的に判断する必要があります。

「任意整理がいい!」と思われた方は、なるべく早めに債務整理を扱っている弁護士にご相談ください。

任意整理を行う場合は、次の理由により、奨学金以外の借金を任意整理して借金の総額や月々の返済額を減らすことが多いです。

- 理由1)そもそも、奨学金の借入先は任意整理に応じてくれるところが少ない

- 理由2)例えば日本学生支援機構の奨学金は無利息もしくは年3%を上限とする低い利息となっています。

他の奨学金も総じて金利が低いことが通常であり、万が一奨学金の借入先が任意整理に応じてくれて利息カットできたとしても任意整理する効果が低い

奨学金を個人再生で債務整理するメリット・デメリット

次に、奨学金を個人再生で債務整理するという方法があります。

個人再生とは、裁判所に申立てをし、民事再生法にしたがって基本的に減額された負債(借金などの支払義務)を原則3年間(特別事情がある場合は最大5年間)で、返済していく手続きです。個別のケースによりけりであるものの、負債総額を大きく減額できる可能性のある手続きです。

ただし、任意整理とは異なり、裁判所を通す手続きですので、一部の借入先を手続きから除外することができないなど、返済計画(再生計画)の自由度は低くなります。

個人再生を申立てるには、

- 住宅ローン等を除いた借金等の総額が5000万円以下

例)事業のために金融機関から借りた負債残高 300万円

住宅ローンの残高 5000万円

⇒住宅ローン等を除いた借金等の総額が5000万円以下の要件を満たす - 将来において継続的に又は反復して収入を得る見込み(※)のあること

が必要です。

※個人再生のうち、「給与所得者等再生」という方法を選ぶ場合には、さらに「給与またはこれに類する定期的な収入を得る見込みがあり、かつ、その額の変動幅が小さいと見込まれる」という要件も満たす必要があります。もっとも、基本的には給与所得者等再生よりも収入の要件が緩やかな「小規模個人再生」を選べるケースが多いです。

負債がどのくらい減額されるのかは、負債総額や資産総額などによって異なります(給与所得者等再生の手続きを利用する場合は、収入や家族構成などによっても異なります)が、任意整理をするよりも、返済総額が減額される可能性があります。

個人再生で負債がどのくらい減額されるかについて、詳しくはこちらをご覧ください。

(1)奨学金を個人再生で債務整理するメリット

自己破産の手続きをして、奨学金全額につき支払義務を免れるという方法もあります(ただし裁判所の免責許可が必要です)。

では、少なくとも負債額の一部を支払わなければならないという、個人再生で債務整理するメリットはどのようなものでしょうか。

個人再生で債務整理をするメリットとしては、次のようなものがあります。

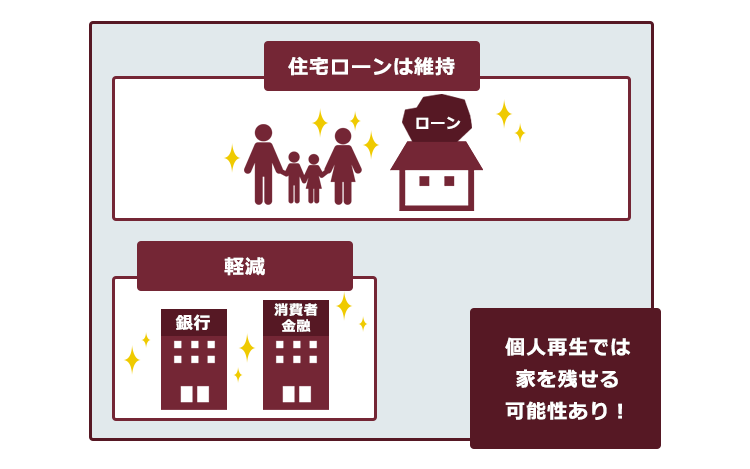

自己破産とは違って、所有している資産は、基本的には強制的に処分されません。

ただし、担保がついている資産は、債権者が担保権を実行することにより、手放さなければならないことがあります(ローン返済中の車などには担保がついている可能性があります)。

しかし、住宅ローンを返済中の場合、「住宅資金特別条項」を利用して個人再生を行い、基本的に住宅ローンの借入先との約定に従って住宅ローンの支払いを滞納することなく続けることができれば、マイホームについては手放さずに住み続けることができます。

ただし、住宅資金特別条項を利用するためには一定の条件があり、当該条項を利用できない方もいます。

住宅資金特別条項を利用できるかどうかの条件は複雑ですので、詳しくは、弁護士へのご相談をお勧めします。

負債を抱えた主な理由が多額のギャンブルや身の丈に合わない多額の投資などの場合は、自己破産では免責不許可(負債の支払義務が一切免除されない)となる可能性があります。

しかし、個人再生の場合、裁判所は基本的に、負債を抱えた理由について自己破産ほどは問題視しません。そのため、個人再生についての一定の要件を満たせば、基本的に再生計画が認可されます。

また、個別のケースによって異なるものの、奨学金を含めた負債(※)を任意整理よりも大幅に減額することができる可能性があります。

※住宅を維持したまま個人再生をするという「住宅資金特別条項」を利用する場合、住宅ローンの残債は個人再生による減額の対象外です。

また、公租公課など、個人再生をしても一部免除されない負債があります。

(2)奨学金を個人再生で債務整理するデメリット

奨学金を個人再生で債務整理をするデメリットとしては次のものがあります。

先ほどご説明したとおり、個人再生をした場合の返済額は、負債総額や資産総額などによって変わってきますが、少なくとも、自己破産の手続きをすることとなった場合に、原則手放すこととなる財産の総額(清算価値の総額※)以上は返済しなければなりません(清算価値保障原則)。

※ただし、一定の少額の資産は、上記清算価値の総額から控除されることがあります。

具体的に、何がいくら控除されるかは裁判所により異なりますので、専門家にご相談ください。

再生計画の認可後、原則として3年で、減額された(※)一定の負債額を完済する義務があります(特別の事情があるとして裁判所に認められれば、最長5年まで延長可能)。基本的に全ての負債が免除される自己破産とは違い、数年間は支払い続けなければならないことに注意が必要です。

※清算価値の総額が負債額以上である場合などは、負債が減額されないことがあります。

借主が個人再生をしても、保証人の返済義務が減るわけではありません。

そのため、再生手続で減額された後に支払った分も含め、借主が払った額を除いた負債額については、保証人に返済義務があります(次章で詳しく解説します)。

個人再生をすると、信用情報機関に個人再生をした旨の情報が載ることがあり、約5〜10年間、当該情報は削除されません。

個人再生をしたという情報が登録されている間は、原則として、次のような支障があります。

- 現在使用中のクレジットカードが使えなくなる

- クレジットカードを新規作成できない

- ローンやキャッシングなど一切の借金ができない

- 買い物で分割払いができない

- 子どもの奨学金を含め、借金の保証人になれない

- 賃貸住宅の審査が下りない場合がある

(ただし、信用情報をチェックする保証会社を付けない場合や、家賃をカード払いとしない場合は、賃貸住宅の審査への影響はまずありません)

※また、個人再生で債権者として扱われた金融機関等については、社内やそのグループ会社内で個人再生をしたという情報が半永久的に残り続けることがあります。

そのため、当該金融機関などやそのグループ会社については、上記1~6の支障が半永久的に残り続けることがあります(いわゆる「社内ブラック」)。

個人再生した旨が官報で公告され、官報を見た人や会社に個人再生をした旨が知られてしまうことがあります。

官報とは、国が発行している新聞のようなものです。官報は誰でも見ることはできますが、日常生活においては馴染みの薄いものです。そのため、全国民やすべての会社が官報をチェックしているわけではなく、官報をチェックしている人や企業は一部です。

借主の個人再生によって、奨学金の保証人にはどのような影響が生じる?

多くの奨学金では他のローン契約と同様に、「自己破産や個人再生などによって、本人や保証人に重大な信用不安が生じた場合には、一括請求ができる」といった「期限の利益喪失」による一括請求が定められていることが多いです。

主たる債務者が個人再生の申立てをしたタイミングで、期限の利益喪失によって、借入先から保証人に一括請求をされることが多いです。

また、期限の利益の喪失は、保証人にとって不測の事態であることが多いことから、2020年4月施行の改正民法によって、原則として2020年4月1日以降に締結された契約に対しては、

- 主たる債務者が期限の利益を喪失したときは、

- 債権者は、個人である保証人に対して、その利益の喪失を知った時から2ヶ月以内に、

- 期限の利益を喪失したことを通知しなければならない

ことになりました(民法第458の3第1項)。

先ほどご説明したように、個人再生や自己破産では、奨学金だけ対象から外すということはできません。

そのため、両親や親族などを保証人や連帯保証人にしている場合は、両親や親族に知られずに個人再生することはできません。

(1)保証人が支払わなければならない奨学金の残債について

主たる債務者が個人再生をした場合、保証人に請求される返済額は、借主が個人再生で支払った分(認可された分)を除いた奨学金(元金・利子・延滞金)です。

例えば、500万円の奨学金の残債があって、再生計画で借主の返済額が100万円で認可され、100万円を支払った場合は、保証人が返済義務を負う額は400万円となります。

(2)保証人が一括返済できない場合はどうなる?

借入先の目的は、保証人を経済的に破綻させることではなく、債権を回収することです。

そのため借入先との交渉次第では、保証人も分割払いできる可能性があります(ただし、分割払いできるか、できるとして何回分割であるのかはケースバイケースです)。

交渉しても保証人が支払い困難である場合には、保証人も自己破産や個人再生を検討しなければならない場合があります。

【まとめ】個人再生には、奨学金の額を大幅に減らせる可能性がある

今回の記事のまとめは次のとおりです。

- 奨学金を延滞すると、財産への差押えを受けたり、事故情報が登録される(いわゆる「ブラックリスト入り」)おそれがある。

- 奨学金の返済が大変な場合でも、個人再生や自己破産以外の対処法を選べる可能性がある。対処法は主に次の2つ。

- 奨学金の救済制度

- 任意整理

- 奨学金を抱えた人が個人再生をする場合の主なメリット、デメリットは次のとおり。

〇メリット

- 自己破産よりも財産を手元に残しやすい

- 自己破産ほどは、負債を抱えた理由が問題視されない

- 任意整理よりも大幅に負債を減額できる可能性がある

●デメリット

- 高額な財産があると、支払うこととなる金額が高くなる可能性がある

- 自己破産とは異なり、数年間は支払い続けなければならない

- 保証人の支払義務はそのまま残る

- 約5~10年間、事故情報が登録される

- 個人再生をしたことが「官報」に掲載される

(デメリット3~5は自己破産と共通)

- 個人再生をすると、奨学金の保証人が、奨学金の残額から「元々の借主が個人再生で支払った金額」を差し引いた金額を支払わなければならない。保証人が支払困難な時は、保証人も債務整理などを検討する必要がある。

特に奨学金以外にも借金などを抱えている場合、返済のベストな対処方法はケースバイケースであるため、専門知識と経験値を持つ専門家に相談することをおすすめします。

保証人に迷惑をかけたくないからといって、このまま無理やり返済を続けようとしても、状況が良くなる可能性は低いです。

無理やり返済し続けるよりも、早めに個人再生などの債務整理を始めることで、出費を減らせる可能性があります。

また、利息や遅延損害金などで借金が膨らんでしまうよりも前に検討すれば、保証人のいる奨学金を手続きから外せる「任意整理」を選べる可能性もあるのです。

借金問題でお悩みの方は、一人で抱え込まず、まずは相談だけでもしてみませんか?

アディーレ法律事務所では、個人再生などの債務整理のご相談を承っております。

また、アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いただいた弁護士費用を全額ご返金しております(2022年7月時点)。

借金問題についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。