「自己破産をしてから、何年くらい経ったらローンを組めるのかな。」

自己破産をすると、いわゆるブラックリストに載った状態になります(正確には、信用情報に自己破産に関する情報(事故情報)が載った状態)。

そして、その事故情報が載っている間は、ローンを組めなくなるのが原則です。

しかし、事故情報は永久に登録されるわけではありません。

自己破産をしてから約5~7年経つと当該事故情報は抹消されます。

この記事を読んでわかること

- 信用情報機関と事故情報

- 信用情報機関に自己破産に関する情報が登録される期間

- 自己破産後、ローンを申し込む前にすべきこと

ここを押さえればOK!

債務整理に関するご相談は何度でも無料!

自己破産したら「ブラックリスト」に載る

自己破産をすると「ブラックリストに載る」「ブラックリスト入りする」という話を耳にしたことがある方は多いでしょう。

ブラックリストに載っている間は原則としてローンが組めなくなりますが、そもそもブラックリストとはどういうものかについて説明します。

(1)ブラックリストとは

金融機関に、ブラックリストという名前の名簿は存在しません。

もっとも、信用情報のうち「事故情報」の部分を、俗にブラックリストと呼ぶことがあります。

信用情報とは、借入れの申込みや契約などに関する情報のことをいいます。

そして、「事故情報」とは、たとえば次のような情報です。

- 返済が一定期間滞った

- 破産開始決定が出た など

したがって、自己破産をすると、そのことが事故情報として信用情報に載ることになるのです。

事故情報が載っている間は、ローンやクレジットカードの新規申し込みをしても原則として審査に通りません。

今所有しているクレジットカードも、自己破産するにあたってカード会社側から強制解約されるのが一般的です。

自己破産したらクレジットカードがどうなるかについて詳しくはこちらの記事もご覧ください。

(2)3つの信用情報機関

日本の信用情報機関には次の3つがあります。

- CIC(主にクレジットカード会社が加盟する)

- JICC(主に消費者金融が加盟する)

- 全国銀行個人信用情報センター(銀行・信用金庫・信用保証協会などが加盟する)

クレジットカード会社や銀行、消費者金融などの金融機関はいずれかの信用情報機関に加盟しており、複数の信用情報機関に加盟している金融機関もあります。

参考:全国銀行個人信用情報センターのご案内│一般社団法人 全国銀行協会

参考:13指定信用情報機関関係|金融庁

(3)事故情報が載っている間はローンが組めない

ローン会社は借金の申込みを受けると、申込者の信用情報をそれぞれの信用情報機関に照会します。

そして、延滞情報などの一定の情報は3つの信用情報機関相互で共有されています。

事故情報の共有について詳しくはこちらの記事もご覧ください。

事故情報が登録されている間は、ローンを申し込んでも原則として与信審査に落ちてしまうのでローンは組めず、金額の大きい買い物をする際にはそれだけ現金を用意する必要があります。

参考:他の信用情報機関との交流| 株式会社 日本信用情報機構(JICC)

(4)ローンを抱えたまま自己破産したらどうなる?

自己破産をして、裁判所に免責許可されると、ローンの残債はすべて免責されて返済不要になります(養育費や公租公課など一部の負債は免責許可が出ても返済義務が残ります)。

ただし、ローンが残っている住宅は、通常はローン会社が抵当権を実行して売却されてしまいます。また、ローンが残っている車は、通常はローン会社が車を引き揚げて売却してしまうため、手元に残すことはできません。

住宅ローンを残したまま自己破産はできませんか?

住宅ローンが残っていると、通常は自己破産をする前に抵当権を実行されて自宅は競売にかけられてしまうので、自宅を手放さずに自己破産をすることはできません。

自己破産ではなく「個人再生」であれば、住宅を残せる可能性がありますので、どうしても自宅を残したい場合には、まずは弁護士にご相談ください。

自己破産後、何年でローンが組めるようになる?

自己破産すると永遠にローンが組めなくなるわけではありません。

一定期間が過ぎれば、事故情報から抹消され、再びローンが組めることもあります。

(1)事故情報の登録期間は5~7年

自己破産に関する事故情報の登録期間は、CICとJICCは約5年、全国銀行個人信用情報センターは約7年です。

つまり自己破産すると5~7年ほどは原則としてローンが組めなくなります。

自己破産に関する事故情報の登録内容、登録期間は次のとおりです。

【登録内容・期間の詳細】

| 信用情報機関 | 破産に関し登録される内容 | 破産に関する事実が登録される期間 |

|---|---|---|

| CIC | 破産手続開始決定・免責の有無 | 契約期間中+契約終了後5年以内 =「免責許可決定を確認した加盟会社が登録した報告日」から5年以内 |

| JICC | 破産申立ての有無 |

【契約日:2019年9月30日以前】 破産申立ての日から5年を超えない期間 ※申立て取下げがあった場合は、申立て取下げを加盟会社が登録した時点まで 【契約日:2019年10月1日以降】 契約継続中+契約終了後5年以内 ※申立て取下げがあった場合は、申立て取下げを加盟会社が登録した時点まで |

| 全国銀行個人信用情報センター | 破産手続開始決定の有無 | 破産手続開始決定の日から7年を超えない期間 |

「事故情報に登録中の期間中でもお金を貸します」と言ってくる業者は違法なヤミ金業者である可能性が高いので、注意が必要です。

(2)5~7年経ってもローンが組めないケースとは

信用情報機関の事故情報は5~7年で消えますが、ローンが残っている状態で自己破産をした場合、破産時に債権者(借入先)であったローン会社の社内で、破産をした記録が残ることがあります。

当該ローン会社の社内記録は、信用情報機関の記録ではありません。

そのため、当該社内記録がいつまで残るかはローン会社ごとに異なります。

場合によっては、当該ローン会社では当該社内記録が半永久的に残り、その会社やグループ会社ではもうローンが組めない可能性があります。

なお、社内記録は、当該ローン会社と全く関係のないローン会社は見ることができません。

自己破産後、ローンを申し込む前にすべきこと

自己破産をしても、5年ないし7年程経つとたいていの場合は事故情報が抹消されます。

しかし、その後新たにローンを申し込む前には、次のことを確認・心がけておくとよいでしょう。

(1)ローンを組まずに生活できないか

そもそも、自己破産後にローンを組むことはおすすめできません。

返済が困難となるような状態に二度と陥らないために、堅実に生活すべきだからです。

そのため、安易にローンを組まず、計画的に貯金するなどして、現金で生活できないか、まずは家計を見直してみましょう。

(2)事故情報が消えているかどうか

どうしてもローンを組まざるを得ない状態に至った場合には、自身に返済の目途が立つのかきちんと確認したうえで、裁判所の免責許可決定が出てから5年ないし7年経ったら事故情報が消えているかどうか確認するとよいでしょう。

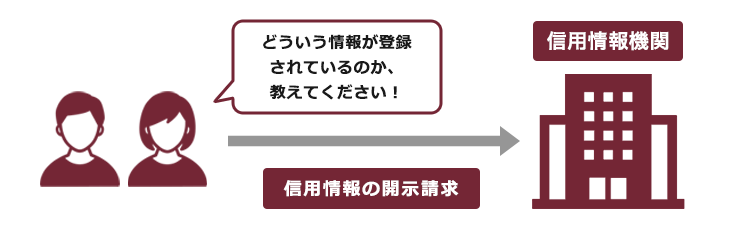

自身の信用情報に何が登録されているのかは、借入先の金融機関が加盟していた信用情報機関に開示請求をすることで知ることができます。

たとえば、A社(仮称)からしか借入れしたことがない場合で、A社がCICにのみ加盟しているときには、CICに対して信用情報の開示請求をする必要があります。

この場合に全国銀行個人信用情報センターに開示請求をしても、そこから開示される信用情報は登録なしの状態です。

金融機関は、借入時の申込書や契約書の約款などに、どこの信用情報機関に登録するか記載することが義務付けられています。

書類が手元にない場合など、どこの信用情報機関に登録されたか分からないときは、CIC、JICC、全国銀行個人信用情報センターの3社すべてから信用情報の開示を受けることになるでしょう。

信用情報の開示請求の方法

各信用情報機関における、信用情報の開示請求の具体的な方法は次のとおりです。

申請方法の詳細は、各信用情報機関のホームページなどでご確認ください。

【開示請求方法(本人が請求する場合)】

| 信用情報機関名 | 申請方法 | 準備するもの/原則的な提出書類など | 手数料など |

|---|---|---|---|

| CIC | ・パソコン ・スマホ ・郵送 |

【インターネットでの開示請求の場合】 ・クレジット等の契約に利用した発信番号を通知できる電話等 【郵送での開示請求の場合】 ・信用情報開示申込書 ・本人確認書類2点(運転免許証、マイナンバーカード等) ・定額小為替証書または開示利用券 |

【インターネットの場合】 税込み500円 【郵送の場合】 税込み1,500円~1,650円 (支払方法によって異なる) ※速達による送付などを希望する場合は、追加分の費用が必要。 ※インターネットの場合で、初回開示から96時間以内に再開示を行った場合、手数料は無料。 ※インターネットの場合は本人名義のクレジットカードでの一括支払又はキャリア決済による支払 |

| JICC | ・スマホの専用アプリ ・郵送 |

【スマホアプリでの開示請求の場合】 ・クレジット等の契約に利用した発信番号を通知できる電話等 ・郵送で結果を受け取る場合等は本人確認書類2点(運転免許証、マイナンバーカード等)が必要 【郵送での開示請求の場合】 ・信用情報開示申込書 ・本人確認書類2点(運転免許証、マイナンバーカード等) ・1,000円分の郵送開示利用券 |

【スマホアプリ/郵送の場合】 税込み1,000円 ※速達による送付等を希望する場合には、別途費用が必要。 ※スマホアプリでの開示請求は本人名義のクレジットカードでの一括支払、コンビニ払等のオンライン収納代行又はキャリア決済による支払 ※郵送の場合はコンビニで購入する郵送開示利用券による支払 |

| 全国銀行個人信用情報センター | ・パソコン ・スマホ ・郵送 |

【インターネットでの開示請求の場合】 ・SMSが受信できる携帯電話やスマホ、メールアドレスが必要 ・マイナンバーカードまたはその他の顔写真付きの本人確認書類が必要 【郵送での開示請求の場合】 ・登録情報開示申込書 ・本人確認書類2点(運転免許証、マイナンバーカード等) ・本人開示・申告手続利用券 |

【インターネットの場合】 税込み500円 【郵送の場合】 税込み1,679円~1,800円 (利用券を購入するコンビニによって異なる) ※インターネットでの開示請求は本人名義のクレジットカードでの一括支払、PayPayまたはキャリア決済による支払 ※速達による送付を希望する場合は、追加費用が必要 ※郵送の開示請求は「本人開示・申告手続利用券」(*購入するコンビニによって手数料が異なる)による支払 |

*支払方法によっては、別途手数料が必要なこともあります。

*本人以外にも、法定代理人、本人の依頼を受けた代理人、本人が死亡した場合の相続人も開示請求ができます(*開示方法は郵送に限られます。また、必要書類は上記の表とは異なります)。

参考:信用情報開示制度について|信用情報機関 株式会社 日本信用情報機構(JICC)

参考:本人開示の手続き|一般社団法人 全国銀行協会

(3)自己資金をできる限り貯める

事故情報が載っていないからといって、必ずローンの審査が通るわけではありません。

通常の場合と同様、他社からの借入状況や年齢や収入などを総合的に評価して、ローンの審査を通すべきか、検討されることになります。

住宅ローンやマイカーローンを申し込むときには、頭金をなるべく多く用意しておきましょう。

頭金としていくら用意できるかも与信審査の対象になると考えられるからです。

コツコツ自己資金を貯めていれば、ローンの申込時に家計管理能力や返済能力があることを示すことができますし、その後の返済も楽になります。家計に無駄な支出がないかチェックし、貯金に努めるようにしましょう。

【まとめ】自己破産してから約5~7年経つと、ローンを組める可能性あり

今回の記事のまとめは、次のとおりです。

- 自己破産をすると信用情報機関に事故情報が登録され、事故情報が登録されている間は、原則としてローンが組めなくなる

- 自己破産から約5~7年経つと、上記事故情報が削除される

- 事故情報が削除された後は、破産したことを理由にローンの審査を落とされることは基本的にはない

(ただし、破産の際に債権者だったローン会社やそのグループ会社では半永久的にローンを組めない可能性あり) - どうしてもローンを利用せざるを得ない場合は、次のことを実践すべし

- 借りても返すことができるのか事前にきちんと検討・計画する

- 信用情報の開示を請求して、事故情報が削除されているか事前に確認する

- 頭金をなるべく多くして、借入額を減らす

「自己破産したら人生の終わり……」

そんなことはありません。

自己破産について誤った認識を持っている方も多いです。

一度、弁護士に破産したらどうなるのか、相談してみてはいかがでしょうか。

アディーレ法律事務所では、自己破産に関するご相談は何度でも無料です。

また、アディーレ法律事務所では、万が一免責不許可となってしまった場合、当該手続にあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2024年6月時点)。

個人の破産でお悩みの方は、個人の破産を得意とするアディーレ法律事務所にご相談ください。

※本記事の内容は執筆時点の情報となります。