「遅延損害金って言うけど、利息とは違うの?」

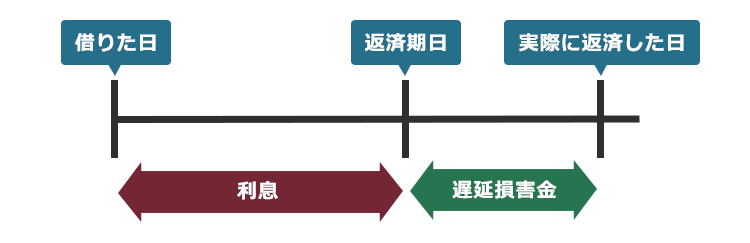

利息は借りた日から返済期日まで発生するのに対して、遅延損害金は返済期日の翌日から実際の返済日まで発生します。

遅延損害金は「返済が遅れたことへのペナルティ」の性質があり、多くの消費者金融で年20%近い高利になっています。そのため、返済が大変だと感じてそのまま放置していると、遅延損害金で総支払額が膨大なものになってしまうおそれがあるのです。

遅延損害金が増えるのを食い止めるためには、早めに返済の負担を減らすための「債務整理」を検討することがおすすめです。

この記事では、次のことについて弁護士が解説します。

- 利息制限法と遅延損害金

- 遅延損害金の上限利率

- 上限利率オーバーの遅延損害金を払った場合

- 遅延損害金を発生させない、これ以上増やさないための2つの方法

ここを押さえればOK!

利息制限法は、利息や遅延損害金の上限を定め、借主の過度な負担を防ぐ法律で、消費者金融の場合、遅延損害金の上限は年20%とされています。利息制限法を超える遅延損害金は無効で、超過分は元本返済に充当され、さらに過払い金として返還請求が可能です。

遅延損害金の支払いの負担を減らすためには、債務整理を検討することが有効です。「借金の返済が苦しいな」と感じたら、早めにアディーレ法律事務所にご相談ください。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

利息制限法とは?

利息制限法とは、借主の負担が重くなりすぎないように、借金の利息や遅延損害金の利率を制限するための法律です。

そもそも利息とは、お金を貸してくれたことに対する報酬のようなもので、利率が高ければ高いほど借主は損をすることになります。

たとえば、年利10%で1年間100万円を借りた場合には10万円の利息を支払うだけで済むのに対し、年利が15%であれば15万円もの利息を支払わなければなりません。

ここで皆さんなら、次のような契約を結ぶか考えてみてください。

〇10万円を借りて、その2週間後に15万円を返す

「借りない」と断言できた人もいれば「状況次第では」と考えた人もいるでしょう。

- 夫が痴漢だと疑われて逮捕されてしまったので、急遽示談金が必要になった

- 母親が病気になってしまったので当面の生活費が必要になった

- 友人から「絶対に儲かる」と株を買う話を持ち掛けられ、その資金が必要になった

さまざまな事情でどうしてもお金が必要だと思ったとき、人は冷静な判断力を失います。

そして、一見異常ともいえる高金利でお金を借りてしまう場合があるのです(闇金にありがちな「トイチ」(10日で金利10%)で10万円を借りると、1年経てば320万円を超えてしまいます(複利計算))。

そこで、高利金融に対して経済的弱者である債務者を保護するため、制定されたのが利息制限法です。

利息制限法1条では、次のように利息の上限利率が定められています。

金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

引用:利息制限法1条

1.元本の額が十万円未満の場合 年二割

2.元本の額が十万円以上百万円未満の場合 年一割八分

3.元本の額が百万円以上の場合 年一割五分

10万円を借りる場合の上限利率は年18%ですので、1週間借りた場合に支払う利息は最大でも345円です。

貸主が法人であっても個人であっても適用される

利息制限法が適用されるのは、消費者金融などの法人から借り入れた場合に限られません。

個人間の貸し借りであっても、利息制限法は適用されますので、注意してください。

一般的に、契約では当事者が合意している限り、法律と異なる内容の合意をすることもできます。しかし、例外的に当事者が合意していても強硬的に適用される法律があります(強行規定)。

上限金利に関する利息制限法の定めもそうした強行規定の1つで、当事者が異なる合意をしても適用されます。

「利息制限法の利率はゼッタイ」ということです。

遅延損害金とは?

遅延損害金とは、借金の返済を滞納した場合に生じる損害賠償金です。

いわば約束どおりに借金を返さないことに対するペナルティです。

たとえば、10月31日が借金の返済期限である場合、同日までに返済をしないと、11月1日より返済するまでの間、遅延損害金が発生し続けます。

実際に返済するまでの間お金を借り続けているようなものなので、「延滞利息」や「遅延利息」とも呼ばれますが、遅延損害金は利息とは性質が異なります。

返済期日の前日、家に泥棒に入られてお金を盗まれた場合のように、お金を返せないことに何ら落ち度がなくても、遅延損害金を支払わなければなりません(お金を盗まれた被害者が泥棒に対して、損害賠償を請求することはできます)。

また、お金を返せなかったことで貸主に実際の損害が生じなくても、遅延損害金は発生します。

遅延損害金と利息は二重で請求はされない

利息と遅延損害金は別々のものなので、同時に発生することはなく、二重で請求されることはありません。

利息は借入金に対して返済日まで発生するのに対し、遅延損害金は返済期日の翌日以降に発生します。

たとえば、10月31日に利息10万円を付けて100万円返す約束であったにもかかわらず、11月1日になってしまったとしましょう。この場合、借り入れた100万円と利息10万円に加えて、11月1日から実際に返済する日までの遅延損害金を支払わなければなりません。

お金を借りる際に、利息や遅延損害金の合意がなかったとします。その場合、利息は支払う必要がないのに対し、遅延損害金は法定利率(※)で支払う必要があります。

(※)遅延損害金が2020年3月31日以前に発生した場合、法定利率は年5%です。一方、遅延損害金が2020年4月1日から2023年3月31日までに発生した場合、法定利率は年3%です(以降は変動)。

2020年10月1日に、AさんはBさんから2020年10月31日に返す約束で、10万円を借りました(利息・遅延損害金の合意なし)。しかし、Aさんは10月31日に返すことができず、11月10日に返済しました。約束通りに返してもらえなかったBさんは怒ってAさんに対して、1ヶ月分の利息と10日分の遅延損害金を支払うように求めました。

この場合、Aさんは利息の支払を拒絶できますが、遅延損害金(年3%)は支払う必要があります。

利息制限法が定める遅延損害金の上限利率

遅延損害金の上限利率について、利息制限法4条1項には次のように定められています。

金銭を目的とする消費貸借上の債務の不履行による賠償額の予定は、その賠償額の元本に対する割合が第一条に規定する率の一・四六倍を超えるときは、その超過部分について、無効とする。

引用:利息制限法4条1項

つまり、利息の上限利率の1.46倍を遅延損害金の上限とするということです。

| 借入総額 | 10万円未満 | 10万~100万円 | 100万円以上 |

|---|---|---|---|

| 利息 | 20% | 18% | 15% |

| 遅延損害金 | 29.2% | 26.28% | 21.9% |

| <消費者金融など> 20% | |||

ここで重要なのが利息制限法4条1項は、消費者金融などからの借入れには適用されないということです。そのため、消費者金融などからの借入れの場合、遅延損害金の上限利率は借入金額にかかわらず「年20%まで」です。

利息制限法7条1項には次のように規定されています。

第四条第一項の規定にかかわらず、営業的金銭消費貸借上の債務の不履行による賠償額の予定は、その賠償額の元本に対する割合が年二割を超えるときは、その超過部分について、無効とする。

引用:利息制限法7条1項

「営業的金銭消費貸借上の債務」とは、業として行われるお金の貸し借りのことで、たとえば消費者金融などからお金を借りた場合が当てはまります。

実際、大手消費者金融では遅延損害金の利率は年20%に定められています。

利息制限法に違反した遅延損害金を支払うとどうなる?

遅延損害金を求められる状況は、借主が返済期日までに約束どおり返済できなかった場合です。

そうなると、借主の立場としては弱く、貸主の求めに応じて利息制限法の上限を超えた遅延損害金を支払ってしまうかもしれません。

では、次に利息制限法に違反した遅延損害金を支払った場合にどうなるかを解説します。

(1)利息制限法が定める上限利率を超えている部分は無効になる

利息制限法4条1項や7条1項では、次のように規定されています。

その超過部分について、無効とする。

引用:利息制限法4条1項、7条1項

つまり、利息制限法上の上限利率を超えている部分は無効になります。

もっとも、元本が残っていれば、超過分は元本の返済に充当されます。元本に充当してもなお、支払った超過分があれば、過払い金として貸主に対して請求できることになります。

例えば消費者金融から年25%の遅延損害金を支払うよう求められたとします。

この場合、年20%を超える部分である「年5%」が無効となります。年5%の分は、元本を返済するために用いられます。

それでも支払い過ぎた額が残っていれば、その分を返すよう業者に対して請求することができます。

(2)利息制限法に罰則は定められていない

利息制限法に罰則はありません。そのため、利息制限法の上限を超える利息や遅延損害金を消費者金融などが請求したからといって、利息制限法を根拠に刑事罰や行政処分が科せられることはありません。

もっとも、利息制限法と同様、お金の貸し借りについて取り締まる出資法や貸金業法には、違反した場合の罰則(刑事罰や行政処分)が定められています。

出資法では、業として行われるお金の貸し借りの上限利率が年20%と定められています。そのため、たとえば、消費者金融が年利30%でお金を貸す場合、出資法の上限金利を超えていることとなり、刑事罰の対象となります。

また、借主を脅してお金を取り立てた場合には、恐喝罪や強要罪が成立する可能性もあります。

遅延損害金を発生させない・これ以上増やさないための2つの方法

遅延損害金は、利息の上限利率を超える利率で定めることができ、実際の取引においても上限金利ギリギリで定められていることが多い傾向にあります。そのため、約束どおりに借金の返済ができないと返済総額が跳ね上がってしまうおそれがあります。遅延損害金を発生させない・これ以上増やさないようにするための対処法は主に次の2つです。

- 借入先に相談する

- 「債務整理」を検討する

それぞれについてご説明します。

(1)借入先に相談する

法律上、支払期日までに決まった額を支払えなければ遅延損害金は発生します。もっとも、実際に遅延損害金を請求するかどうかは、貸主の意向次第です。約束どおりに返済できない場合には、あらかじめ返済できない理由や返済できる時期の目安を伝えておくなど誠実に対応しましょう。

場合によっては、返済期日を先延ばしにしてもらえたり遅延損害金を免除してもらえたりする可能性がないわけではありません。

遅延損害金を免除してもらえる可能性は決して高くはありません。もっとも、きちんと支払おうとする意思があることを示すことができれば、借主からの連絡が途絶えてしまう場合などと比べて、貸主も安心できる場合があります。

返済が大変そうな場合には、とにかく放置しないようにしましょう。

(2)債務整理を検討する

繰り返しになりますが、借入先に相談しても遅延損害金を減らしてもらえる可能性は高くありません。

「遅延損害金がどんどん増えそうで不安…」という場合には、返済の負担を減らせる可能性がある「債務整理」の手続きを検討することがおすすめです。

債務整理には、主に次の3種類があります。

- 任意整理

支払い過ぎた利息がないか、負債を正確に再計算

→支払う期間を長期化することで毎月の支払額を減らすことや、今後発生するはずだった利息(将来利息)のカットなどを目指して個々の債権者と交渉

- 個人再生

裁判所から認可を得て、基本的に減額された負債を原則3年間で分割して支払っていく手続き

◎任意整理よりも大幅に減額される可能性(※ケースによる)

◎住宅ローンの残った家を手放さずに済む可能性

- 自己破産

負債を支払えない

→裁判所から、原則全ての負債について支払義務を免除してもらうことを目指す手続き

※一定の財産は手放すこととなる可能性

※一定の職種・資格については、手続き中に従事できない時期あり

◎3つの手続きの中で、最も支払の負担を軽くできる可能性

※どの手続きであっても、税金など一部の支払義務は減らしたり無くしたりすることができません。

遅延損害金の発生を防ぐために、新たにお金を借り入れても、いつかお金を借りられなくなる時期が来てしまいます。借金返済のために借金を繰り返しても事態が好転する可能性は低いので、早めに債務整理を検討することがおすすめです。

そして、どの債務整理が一番適しているのかは、抱えている負債の額や家計の状況などによって異なってきます。

債務整理についての相談は無料で受けている法律事務所も少なくないので、返済が大変だと思ったらなるべく早めにご相談ください。

【まとめ】遅延損害金の利率は高いので、返済が大変なら放置はNG!

今回の記事のまとめは次のとおりです。

- 利息制限法とは、利息や遅延損害金について利率の上限を定め、借主の負担が重くなり過ぎないようにした法律。

- 遅延損害金は、返済期日までに約束の額を払えなかった場合に、実際に返済した日まで生じる。消費者金融等の場合、年20%(利息制限法の上限)と定められていることが多い。

(⇔利息:借りた日から返済期日まで発生) - 利息制限法の上限を超えた利率で遅延損害金を支払った場合、多すぎる部分はまず元本の返済に充てられる。それでも余った分があれば、返還請求が可能。

- 遅延損害金を発生させない、これ以上増やさないための主な方法は次の2つ。

- 借入先に相談する

⇔遅延損害金を無しにしてもらえる可能性は低め - 債務整理を検討する

→返済の負担を減らせる可能性がある

- 借入先に相談する

遅延損害金の利率は年20%と高く、返済できないまま放置してしまうと総支払額はどんどん膨らんでしまいます。

また、今のところ滞納せずに支払えているという場合でも、返済期間が長引けばそれだけ利息が膨らんでいきます。利息は遅延損害金より利率が低い場合が多いとはいえ、利息の負担も決して軽いものではありません。

早めに債務整理を検討することで、その分早く負担を軽減できる可能性があるのです。

アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いいただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません(2022年10月時点)。

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。