「消費者金融でキャッシングをしたいけれど、どんなことを審査される?」

一般的に「キャッシング」とは、クレジットカード会社や消費者金融会社などから現金を借り入れるサービスです。

基本的には、いずれも保証人が不要で借入れの目的も問われず、限度額の範囲内で自由に借入れ・返済ができます。

通常、クレジットカード会社からキャッシングをする場合はクレジットカードの「キャッシング枠」を利用して現金を借り入れます。

また、消費者金融会社などからキャッシングをする場合は、通常、ローンカードなどを作った上で現金を借り入れます。

いずれの場合であっても、事前に、収入や職業、借入履歴などに関する審査があり、審査に通過すればキャッシングができますが、審査に落ちてしまうこともあります。

今回は「キャッシングの審査でチェックされるポイントと落ちた時の対処法」について、弁護士がご説明します。

この記事を読んでわかること

- キャッシングに審査が必要な理由

- キャッシング審査で審査される項目

- キャッシングの審査にあたっての注意点

- キャッシングの審査に落ちた場合の対処法

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

キャッシングに審査が必要な理由とは?

- 貸し倒れを防ぐため

キャッシングは「借金」ですので、お金を貸す相手に返済能力があるのかどうか確認しなければいけません。

そこで、審査を通じて申込者の返済能力などを確認するのです。

- 「総量規制」の範囲内か確認するため

「総量規制」とは、貸金業者による過剰な融資を防ぐために、個人の借入総額を、原則として、年収の3分の1までとする制度です。

そのため、キャッシングの申込みがあると、クレジットカード会社や消費者金融などは、申込者が他社からいくら借りているのか、総量規制による制限をオーバーしていないか、確認するのです。

キャッシングの審査で審査される項目とは?

キャッシングの申込みがあった際の審査項目は、主に次のとおりです。

(1)申込者の属性について

審査にあたり、申込者の勤務先、収入、勤続年数、雇用形態、年齢、居住形態などが確認されます。

(2)申込者の信用情報

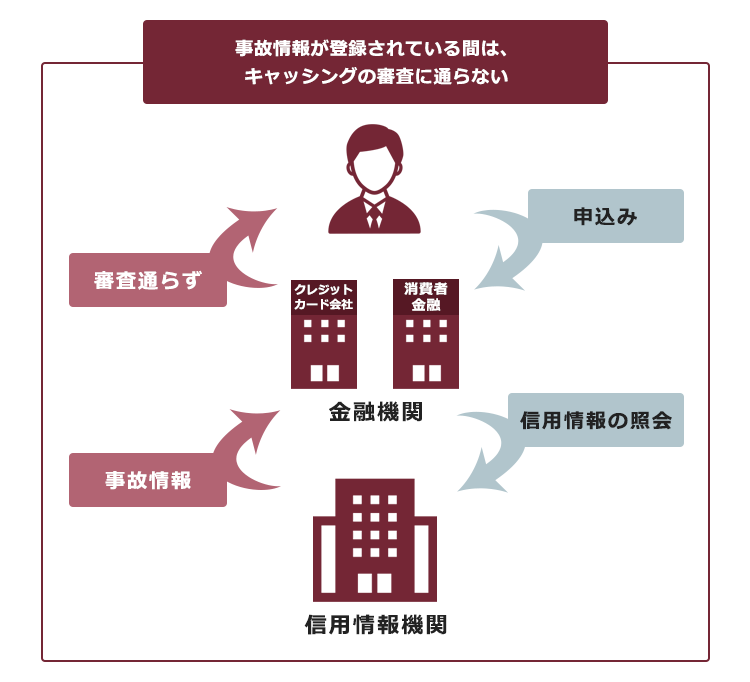

審査にあたり、信用情報機関が保有する信用情報を確認されます。

【コラム】~信用情報とは?

「信用情報」とは、貸金業者などからお金を借りたり、クレジットカードを発行した場合などの、それぞれの契約の申込みや返済状況などに関する情報のことです。

信用情報は、信用情報機関によって保有・管理されています。

クレジットカード会社や消費者金融会社などは、キャッシングの申込みがあると、審査に際して、信用情報機関に対して申込者の信用情報を照会・確認します。

信用情報の中には、俗に「事故情報」というものがあります。事故情報とは、一定期間返済を滞納したり、自己破産をしたなど、「経済的に信用できない」と判断される情報のことです。

信用情報に「事故情報」が登録されていると、申込者の返済能力が疑われますので、通常、キャッシングの審査は通りません(いわゆる「ブラックリスト」に載っている状態)。

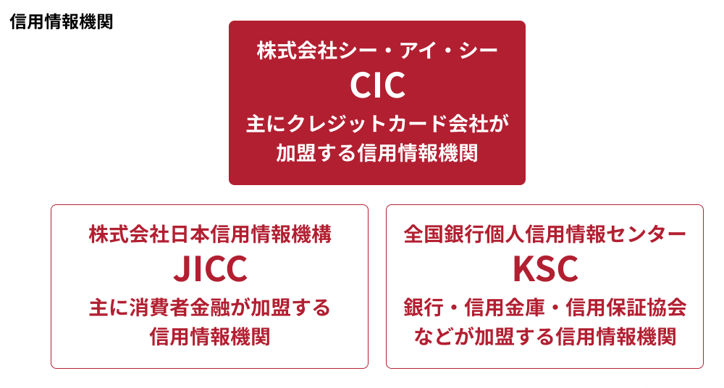

信用情報機関は、次の3つがあります。

クレジットカード会社や消費者金融会社は、通常、「CIC」か「JICC」に加盟しています(※複数の信用情報機関に加盟している業者も多いです)が、これら3つの信用情報機関の中では、事故情報は共有されています。

ですから、例えば、過去にCICに加盟しているクレジットカード会社への支払を滞納してクレジットカードを強制解約された後、JICCに加盟する消費者金融会社にキャッシングを申し込んでも、審査に落ちてしまう可能性が高いです(※登録期間内の場合)。

事故情報について詳しくはこちらをご覧ください。

信用情報を照会・確認すれば、申込者の事故情報の有無に加えて、申込者が他社からいくら借入れをして、いくら残額があるのかが分かります。

借入金額が年収の3分の1を超えている場合、原則として「総量規制」に抵触しますので、キャッシングの審査に落ちてしまいます。

キャッシングの審査にあたり注意すべき点は?

クレジットカード会社や消費者金融などにキャッシングを申し込む際、審査にあたり、次の点に注意が必要です。

(1)嘘の申告をしない

クレジットカード会社や消費者金融は、勤務先と収入などに関する膨大な情報を持っており、勤務先の規模や勤続年数などから、大体の収入を把握できます。

収入などについて明らかな矛盾があるという場合には、『信用できない顧客』とみなされて、それだけで審査に落ちてしまう可能性があります。

キャッシングの申込みにあたり嘘をつくと、私文書偽造罪や詐欺罪などに問われるリスクがありますから、嘘の申込みは絶対にしてはいけません!

(2)連続する申込みは避ける

キャッシングの審査は、各会社によって審査基準が異なりますので、1社の審査に落ちても他社の審査に通ることもあります。

ただ、複数の会社に同時又は連続してキャッシングを申し込むと、貸し倒れのリスクを警戒されて、審査に落ちてしまう可能性が高まります。

他社にキャッシングを申し込んだかどうか、どうやって分かるのですか?

先ほど、キャッシングの申込みを受けたクレジットカード会社や消費者金融会社は信用情報を照会・確認するとご説明しましたが、どの会社が、いつ信用情報を照会したのかという記録は、一定期間、信用情報機関に残ります。ですので、キャッシングの申込みを受けて申込者の信用情報を確認する際、他社にキャッシングなどを申し込んでいるのかどうかすぐに分かってしまうのです。

CICとJICCでは、申込時の照会に関する記録は、基本的には照会日から6ヶ月間残ります。

ですので、仮にキャッシングを申し込んで1社の審査に落ちてしまった場合には、6ヶ月経ってから他社に申し込むことをお勧めします。

キャッシングの審査に落ちてしまった場合の対処法

それでは、キャッシングを申し込んだけれど審査に落ちたという場合の対処法をご説明します。

(1)まずは、信用情報を確認する

これまでご説明したとおり、キャッシングの審査にあたり『信用情報』は非常に重要です。

信用情報に、いわゆる事故情報が登録されている場合、キャッシングの審査に通ることは困難です。

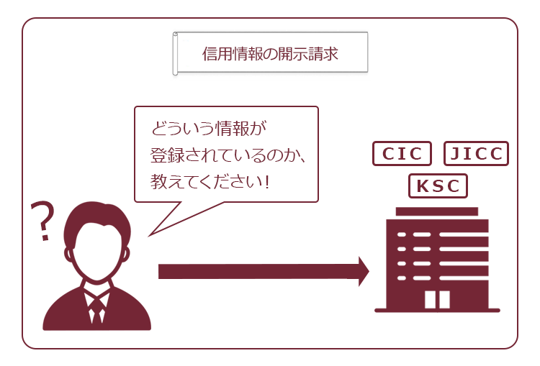

キャッシングの審査に落ちてしまったけれど、なぜなのか理由が分からないという場合には、信用情報機関に対して登録されている信用情報の開示を請求することをお勧めします。

もしも誤った情報が登録されている場合には、加盟店を通じて情報の修正を請求できます。

信用情報の開示請求について詳しくはこちらをご覧ください。

借金やカードの利用など、うっかり支払を忘れてそのままになっており、自分でも忘れていたというケースもあります。まずは、どのような信用情報が登録されているのか確認してみてください!

(2)他社からの借入れを減らす

キャッシングの審査に落ちた理由が、「総量規制」によるものである場合、次回のキャッシングの申込みまでに、他社からの借入れを減らすことをお勧めします。

また、総量規制の範囲内での申込みであっても、複数の貸金業者などから借入れをしている場合には、返済能力が低いと判断されてキャッシングの審査に通りにくくなります。

複数社から借入れをしているという場合には、なるべく借入先を減らすのが良いでしょう。

他社の借金の返済ができない場合の対処法は?

すでに借金がある状態でキャッシングの審査に落ちたという方で、借金の返済が苦しいという場合、早めの『債務整理』をお勧めします。

(1)任意整理

「任意整理」とは、債権者と話し合って、将来分の利息をカットしてもらうなどした上で、借金を3年ほどで分割して支払っていくことを目指す方法です(個別の事案により和解の可否・和解の内容は異なります)。

(2)民事再生

「民事再生」とは、現在の収入などから借金返済の見込みがない状態になるおそれがある場合において、裁判所の認可決定を得た上で負債の額を5分の1程度(※負債や保有資産の金額等によって減額の程度は違います)まで減額してもらい、減額された負債を原則として3年(最長5年)かけて返済していくという手続です(税金や再生手続開始決定後に発生する養育費など一部民事再生手続の対象とならない債権や、手続までに滞納していた養育費など手続の対象となっても減免されない債権もあります)。

また、住宅ローンが残っている住宅の場合は、一定要件を満たせば住宅を維持したまま民事再生をできる場合もあります。

(3)自己破産

「自己破産」とは、借金返済の見込みがない場合に、債務者の一定の財産をお金に換えて債権者に公平に分配する手続です。

それでも残った負債については、免責許可決定を得れば、原則として負債を支払わなくても良くなります(税金や養育費など一部の負債は、免責許可決定を得ても支払義務は免除されません)。

「債務整理をしたら事故情報に登録されて、もうキャッシングもできなくなってしまう…。」そう心配される方も多いです。

確かに、債務整理をしたら事故情報が登録されて、ますますキャッシングの審査に通らなくなる可能性は高いです。

ですが、債務整理をしないまま、利息や遅延損害金が膨らんで結局借金が返済できなくなったり、保証債務が履行されたりすれば、やはり事故情報が登録されます。

事故情報は一生登録されるわけではなく一定期間が経過すれば抹消されますが、早めに債務整理をすれば、それだけ早く情報が抹消される可能性が高まります。

また、早めに行動すれば、それだけ負担の少ない方法で借金問題を解決できる可能性もあります。

もしも、他に借金があり、その返済のためにキャッシングを検討されている方は、債務整理を選択肢の一つとして検討されることをお勧めします。

【まとめ】キャッシング審査で落ちたら、債務整理は解決策のひとつ。借金問題を解決し、新たなスタートを切りましょう

今回の記事のまとめは、次のとおりです。

- キャッシングとは、クレジットカード会社や消費者金融などから現金を借り入れるサービス。

- キャッシングの前には審査がある。審査項目は、申込者の収入や勤務先などの申込者の属性や、信用情報。

- 信用情報に、いわゆる「事故情報」が登録されている場合、キャッシングの審査は通らない。

- 既に借金がありキャッシングの審査に落ちた場合、債務整理を検討するのも一つの解決策。

借金が原因でキャッシング審査に落ちた場合は、一時的な対処ではなく、根本的な解決策を探ることが大切です。その中で、債務整理を一つの選択肢として考えてみてください。自分の力では解決できない借金問題も、弁護士に相談することで解決の途がみつかる可能性が高まります。

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の手続の場合は、原則として過払い金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません(2023年4月時点)。

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。