「クレジットカードでキャッシングをして一括払いで返済した場合も、過払い金を請求できるの?」

実は、クレジットカードのキャッシングを一括払いで返済した場合も過払い金の返還請求が出来る可能性があります。

この記事を読んでわかること

- 過払い金を請求できる条件

- 一括払いで問題になる「取引の分断」

- 過払い金の返還請求方法

- 過払い金返還請求を弁護士に依頼するメリット

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

過払い金を請求できる条件とは?

過払い金が請求できる可能性があるキャッシングは、主に次のとおりです。

- 過払い金が発生する期間にキャッシングをしていること

- キャッシングを完済してから10年以内であること

それぞれご説明します。

(1)条件1|過払い金が発生する期間にキャッシングをしていること

一つ目の条件が、「過払い金が発生する期間にキャッシングをしていること」です。

過払い金を請求できる可能性のあるキャッシングの期間とは、具体的には次のとおりです。

2010年6月17日以前にキャッシングを開始した場合

どうして2010年6月17日以前でないとダメなのですか?

「過払い金」とは、かつて利息制限法の上限を超えて貸付けがなされていた時代の、上限を超えて払い過ぎていた利息です。

2010年6月18日に改正された貸金業法が施行となり、それ以降の貸付けは利息制限法の範囲内になりましたから、過払い金は発生しないのです。

(※一部の貸金業者ではそれに先駆けて金利を下げていましたので、これ以前の借入についても『過払い金』が発生していないこともあります)

まずはキャッシングの時期についてご確認ください。

なお、過払い金が発生するのは「キャッシング」や「カードローン」で、「ショッピング」については、過払い金は発生しません。

「キャッシング」や「カードローン」は、いわゆるお金の借入れ(借金)であり、「ショッピング」は簡単に言えばお買い物の立替払いのことです。

「ショッピング」は立替払いであって借金ではないとされるため、過払い金が発生しないのです。

クレジットカードのショッピング利用について過払い金が発生しないことについて、詳しくはこちらをご覧ください。

(2)条件2|キャッシングを完済してから10年以内であること

2010年6月17日以前のキャッシングを一括払いで返済している場合、過払い金が発生している可能性があります。

ただし、次の条件に気をつけてください。

キャッシングの返済から10年が経っていないこと

というのは、過払い金返還請求権の時効は、最後に借入・返済をした日から10年です。

キャッシングを完済した時から10年(※)が経過した場合には、過払い金は時効により消滅している可能性があり、貸主が時効を援用(時効の利益を享受するという意思を表示することです)すると返還を請求することができないのです。

(※)法改正により、2020年4月1日以降に完済した場合、時効は最終返済日から10年(または権利が行使できることを知ってから5年)に変更となりました。

なお、返済時期は、クレジットカード会社から取引履歴を取り寄せることによって確認することができます。

キャッシングの一括払いと「取引の分断」の主張

キャッシングの一括払いについて過払い金返還請求をする場合の問題点は、クレジットカード会社から『取引の分断』を主張される場合が多いことです。

「取引の分断」とは何ですか?

「取引の分断」を主張されると、何が不都合なんでしょうか。

「取引の分断」とは、何度もキャッシングをして返済することを繰り返している場合に、1つ1つの借入・返済について一連の契約ではなく、個別の契約と判断するということです。

「取引の分断」とされると基本的には請求できる過払い金が減ってしまいますし、10年以上前に借入・返済をしたキャッシングについては、全て時効により消滅していることになってしまうのです。

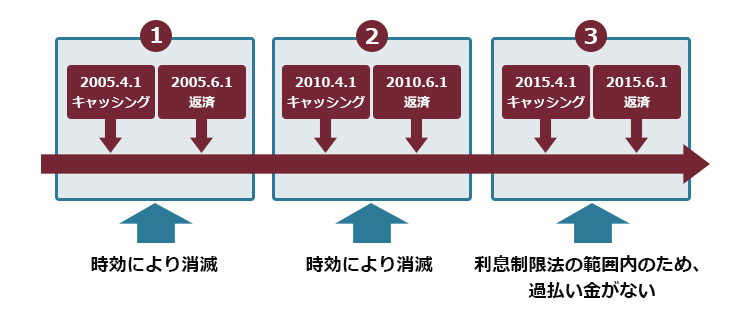

取引の分断の場合

Aさん(仮称)はX社(仮称)のクレジットカードを使い、次の内容で3回キャッシングをしました。

- 2005年4月1日、約定利息29.2%の約束で100万円借入れ、2005年6月1日に一括払い。

- 2010年4月1日、約定利息29.2%の約束で100万円借入れ、2010年5月1日に一括払い。

- 2015年4月1日、約定利息15%の約束で100万円を借入れ、2015年6月1日に一括払い。

AさんとX社の取引のうち、利息制限法の上限を超えたキャッシングは1と2です。

1、2をそれぞれ個別の取引と考えると、いずれも完済から10年以上が経過していますから、過払い金返還請求権については消滅時効が成立していることになります(※2023年時点。時効の完成を阻止する事情がなかった場合)。

さらに、3の取引については利息制限法の範囲内ですので、過払い金は発生していません。

ですから、1、2、3をそれぞれ個別の取引だと考えると、結局、AさんのX社に対する過払い金返還請求は一切認められないことになるのです。

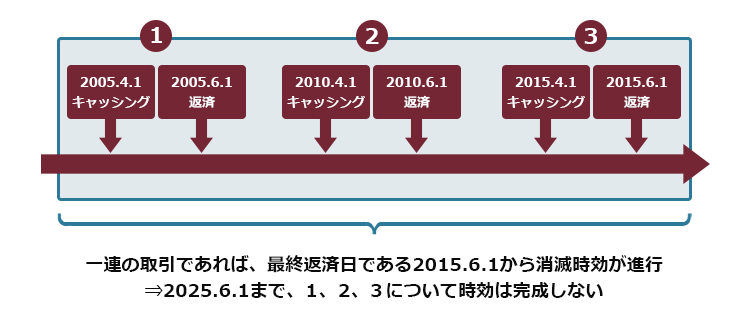

他方、これら1、2、3が個別の取引ではなく一連の取引とすると、最終返済日は3、の2015年6月1日ですので、まだ10年の時効期間は経過していません(※2023年時点)。

そこで、1、2の取引で生じた過払い金についてAさんはX社に過払い金返還請求をすることが出来るのです。

一連の取引の場合

キャッシングの一括払いについて、取引の分断をクレジットカード会社が主張してくることが多く、お互いの主張が鋭く対立する可能性があります。

ご自身で対応が難しければ、弁護士などの専門家に相談することをお勧めします。

取引の分断と一連の取引について詳しくはこちらの記事もご参照ください。

過払い金返還請求の方法

過払い金返還請求をする場合の流れは、次のとおりです。

1.これまでの全取引について取引履歴を取り寄せる

2.適正な利息に引き直し計算をする

3.貸金業者に対して過払い金返還請求をする

取引履歴を取り寄せたらブラックリストに載りますか?

取引履歴を取り寄せるだけでは、ブラックリスト(正確には信用情報機関の事故情報です)には載りません。

引き直し計算のソフトはインターネット上でも入手することができます。

ただ、貸金業者によっては取引履歴の見方が複雑で、借入と返済が一見するだけでは分からない場合もあります。

借入と返済の正確な時期と金額をソフトに入力しなければ、正確な過払い金が計算できません。

ご自身の計算と業者の計算と異なっている場合、自分の計算が正しいと言う自信がなければ、自信をもって業者と交渉できません。

計算を間違えると、業者から足元を見られて、結局業者の主張に押し切られてしまう可能性があります。

取引履歴の見方が分からない場合や引き直し計算の方法が分からない場合は、弁護士に相談することをお勧めします。

過払い金返還請求をしたら「ブラックリスト」に載るとは限らない

過払い金返還請求をすると、いわゆる「ブラックリスト」(正式には信用情報機関の事故情報)に登録されてしまうのではないかと心配される方も多いです。

ですが、全ての過払い金返還請求が事故情報に登録されるわけではありません。

過払い金返還請求をしたことが事故情報に登録されるかどうかは、次のとおりです。

| 借金の状況 | 事故情報の登録 |

|---|---|

| 既に完済している | 登録されない |

| 過払い金≧借金額 | 登録されない (※請求時点で登録されることがあるが、 過払い金の方が多ければ抹消される) |

| 過払い金<借金額 | 登録される |

つまり、借金をすでに完済していたり、戻ってくる過払い金の額のほうが大きいなどの場合には、いわゆる「ブラックリスト」には結果的に載らないのです。

これらの場合には、安心して過払い金請求をするのがおすすめです。

過払い金返還請求と事故情報の登録について詳しくはこちらの記事もご参照ください。

また、どの貸金業者に対して『過払い金』を請求するかは、基本的に自由に選ぶことができます。

そのため、基本的には『過払い金』の請求をしたら確実にお金が戻ってくるであろう貸金業者に対してだけ『過払い金』を請求することもできます。

その後に、返還された『過払い金』で他の借金を返済できれば、最終的に「事故情報」として登録されることはありません。

なお、クレジットカード会社に対して過払い金返還請求をする場合、そのクレジットカードは使えなくなりますので、他のクレジットカードを作っておくことをお勧めします。

過払い金返還請求を弁護士に依頼するメリット

過払い金返還請求を弁護士に依頼するメリットは、主に次の4点です。

1.貸金業者からの督促が止まる

貸金業者に借金が残っている方の場合、弁護士から「受任通知」を送ると、基本的には貸金業者からの督促がストップします(裁判上の請求は停止されません)。

2.利息の引き直し計算を任せられる

業者によっては、貸付けと返済が一見して分かりにくいものなどがあります。

慣れていないと見落としてしまうこともありますが、引き直し計算を間違えてしまうと、業者から足元を見られてしまう可能性があります。

3.増額可能性がある

相手の主張に対し、弁護士は裁判例などを踏まえた上で交渉します。

弁護士は交渉のプロですので、ご自身で請求・交渉するよりも返還される過払い金が増額される可能性があります。

4.業者の対応を任せられる

弁護士であれば、今回ご説明したような「取引の分断」などを主張された場合にも、裁判を踏まえた適切な反論をすることが可能です。

ご自身で過払い金返還請求をする場合、取引履歴の開示から業者との交渉や場合によっては訴訟まで全て自分でしなくてはいけません。

他方、弁護士に依頼すれば、基本的には全て弁護士に任せることが可能です。

もちろん弁護士費用はかかりますが、弁護士に依頼すると、過払い金の回収額がご自身でされるよりも結果として増額された金額となる可能性があります。

相談料が無料の事務所も多いですので、過払い金返還請求をできそうな方は、まずは弁護士にご相談されることをお勧めします。

【まとめ】キャッシングを一括払いで返済した場合でも過払い金が発生している可能性がある

今回の記事のまとめは、次のとおりです。

- クレジットカードのキャッシングを一括払いにしたケースであっても、次の場合には、過払い金の返還請求ができる可能性がある

- 2010年6月17日以前にキャッシングをした場合

- 完済して10年以内の場合

- キャッシングの一括払いの場合、クレジットカード会社から「取引の分断」を主張されることがあり、「取引の分断」を主張されると、返還請求ができる過払い金が減ったり、時効により消滅する取引が増える可能性がある。この場合でも、弁護士に依頼すれば適切な反論が期待できる

- 既に完済しているキャッシングについての過払い金返還請求の場合、ブラックリストに載ることはない

- 過払い金返還請求を弁護士に依頼すると、次のメリットがある

- 借金を返済中の場合、「受任通知」を送ると督促がストップする

- 利息の引き直し計算を正確にできる

- 自身で交渉するよりも受け取れる過払い金が増額する可能性がある

- 業者側の「取引の分断」などの主張に対して適切に対応できる

アディーレ法律事務所では、借金が残っている業者に対する過払い金返還請求をご依頼いただいたのに所定の成果がなかった場合、当該手続にあたってアディーレ法律事務所にお支払いいただいた弁護士費用を原則として全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として、弁護士費用は回収した過払い金からのお支払いとなりますので、あらかじめ弁護士費用をご用意いただく必要はありません(2023年3月時点。業者ごとに判断します)。

過払い金返還請求でお悩みの方は、過払い金返還請求を得意とするアディーレ法律事務所にご相談ください。