「過払い金返還請求をしたい……でもブラックリストに載るのか気になる」

いわゆるブラックリスト(信用情報の事故情報)に載っている間は、原則として新たな借入れはできなくなります。

しかし、完済した借入先に対して過払い金返還請求をする場合、事故情報は登録されません。

完済前の借入先に対して過払い金返還請求をする場合でも、負債を正確に再計算し、負債が実は残っていなかったと判明すれば、事故情報は基本的に残りません。負債が残っているかどうかについては、取引履歴を取り寄せることである程度見当をつけられます(取引履歴を取り寄せるだけでは、事故情報は登録されません)。

この記事では、次のことについて、弁護士が解説します。

- 過払い金返還請求とは何か

- いわゆる「ブラックリスト」とは何か

- 過払い金返還請求で「ブラックリスト」に載るかどうか

- 負債が残っているかどうかを予測するための「取引履歴」とは何か

過払い金返還請求ってなに?

まず、そもそも過払い金返還請求とは何かについてご説明します。

「過払い金返還請求」とは、貸金業者に支払い過ぎたお金を返すように請求することです。

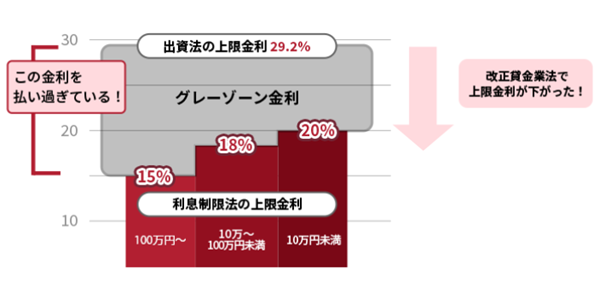

利息制限法の上限(負債額に応じて年15~20%)を超える金利を長く支払っている場合には、実は負債残高を超えるほどのお金を払っている状態になっていることがあります。

この場合、支払い過ぎたお金があることになるので、「過払い金返還請求」の権利が発生しているのです。

ブラックリストってなに?

次にブラックリストについてご説明します。

よく「ブラックリスト」という言葉をお聞きになるかもしれませんが、金融機関においてブラックリストという名前の名簿は存在しません。

もっとも、信用情報のうち「事故情報」の部分を、俗にブラックリストと呼ぶことがあります。

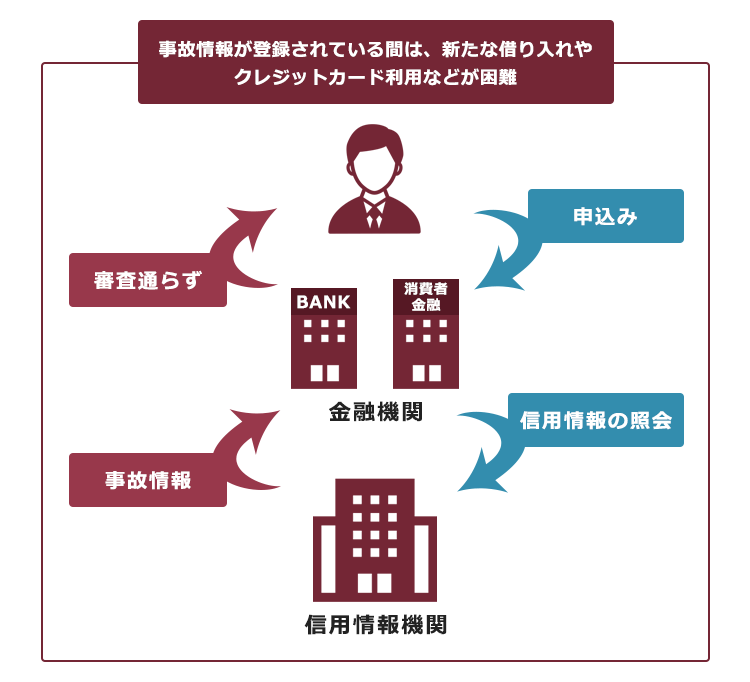

信用情報とは、借入の申し込みや契約などに関する情報のことをいい、信用情報機関(※)が管理しています。

※信用情報機関には、以下の3つがあり、どこの金融機関から借り入れたかによって、登録される信用情報機関が異なります。

- 株式会社シー・アイ・シー(CIC):主にクレジットカード会社が加盟する信用情報機関

- 株式会社日本信用情報機構(JICC):主に消費者金融が加盟する信用情報機関

- 全国銀行協会(全国銀行個人信用情報センター・KSC):銀行や信用金庫、信用保証協会などが加盟する信用情報機関

そして、「事故情報」とは、

- 返済が一定期間滞った

- 破産開始決定が出た

などの情報のことです。

延滞等の事故情報は、上記3つの信用情報機関の間で共有されています。

事故情報が信用情報機関の間で共有されていることについて、詳しくはこちらをご覧ください。

信用情報に事故情報が登録されると、経済的な信用を失いますので、当該記録が消えるまでの間、新たな借入れやクレジットカード発行の申込みをしても審査に原則として通らなくなります。

また、カードの更新も原則としてできなくなりますし、保証人となる事も原則としてできなくなります。

過払い金返還請求をするとブラックリストに載るの?

過払い金返還請求をするといわゆる「ブラックリスト」に載るかどうかは、「完済した後か否か」で異なります。

それでは、完済した後と前とで場合分けしてご説明します。

(1)完済した後の過払い金返還請求の場合

完済した後に、当該借入先に対して過払い金返還請求をしても、事故情報は登録されません。

まず、現在では、「過払い金返還請求をした」といった類の信用情報の項目は設けられていません。

以前は過払い金請求を行うことで「契約見直し」という情報が、信用情報に登録されることがありましたが、当該扱いは、2010年4月19日に廃止にされました。

そのため過払い金返還請求をしたこと自体が、事故情報扱いされることはありません。

このように、「過払い金返還請求をした」という信用情報の項目は設けられていないので、負債を完済した後につき、当該元借り入れについて過払い金返還請求をしても、事故情報扱いされません。

ただし、過払い金返還請求をした金融機関のカードについては解約となり利用できなくなるのが通常です(他の金融機関のカードには影響ありません)。

なお、ここでいう完済とは「同一の借入先に対する負債全て」の完済のことをいいます。

A社(仮称)からのキャッシングを完済していても、A社からのショッピングは負債が残っているという場合には、完済前の過払い金返還請求となります。

(2)完済する前の過払い金返還請求の場合

負債を完済する前に、当該借入先に対する過払い金返還請求をする場合には、注意が必要です。

次のいずれのパターンであるかによって、信用情報の取り扱いが異なりますので、分けて説明します。

- 引き直し計算の結果、負債が残る場合

- 引き直し計算の結果、負債が残らない場合

(2-1)「引き直し計算」の結果、負債が残る場合

過払い金があるだろうと思って、負債が残っている状態で当該借入先に過払い金返還請求をした結果、払いすぎた金利が想定よりも少なく、引き直し計算(適正な利息で負債残高や払いすぎた利息を計算すること)をしても負債残高が残ることがあります。

引き直し計算をしても負債残高が残る場合は、信用情報に事故情報が載る可能性があります。

というのも、信用情報機関によっては、引き直し計算後負債残高が残った場合には、債務整理をしたという事故情報を登録する運用をしています。

さらに、信用情報機関によっては、引き直し計算後負債が残ることで、月々の返済額や返済総額を減らして、貸金業者と和解することがありますが、このような和解をしたという事実も信用情報に登録されることがあり、当該事実をもって事故情報として扱われる可能性があります。

ただし、これらの事故情報は永久に残るわけではありません。

- 自力で借金をなくすか(完済など)、

- 任意整理や破産・個人再生等をする

などをして、金融機関からの借金をなくした時点から長くとも5年(破産・再生の場合は約5~10年)を経れば、当該事故情報は削除されます(登録されている信用情報機関や契約時期、負債がなくなった原因によって、登録される期間などが異なります)。

※なお、債務整理の相手方となった借り入れ先やそのグループ会社では、社内に事故情報が半永久的に登録され続ける可能性があります。

参考:<詳細版>『信用情報記録開示書』項目説明書|指定信用情報機関 株式会社 日本信用情報機構(JICC)

参考:登録情報開示報告書の見方|一般社団法人 全国銀行協会

(2-2)「引き直し計算」の結果、負債が残らない場合

負債残高のある借入金につき、過払い金返還請求を行った場合、借入先によっては、一旦「債務整理をした」ということで事故情報が登録されることがあります。

もっとも、引き直し計算の結果、負債が残らないことが確認されると、その時点で、債務整理をしたという情報が削除されることが通常です(もし削除されないようであれば、自ら申し入れて削除を要求するという方法もあります)。

なお、引き直し計算前に、債務整理をしたという情報を信用情報に登録するかは、借入先によって異なります。

そのため、借入先によっては、引き直し計算の結果、負債が残ることが確認できるまでは、事故情報を信用情報に登録しないという運用をしている場合もあります。

このように、一旦事故情報が登録されるか否かはケースバイケースです。

取引履歴を取り寄せると、引き直し計算の結果の予測ができる

これまでご説明した通り、引き直し計算をしても負債が残る場合に、過払い金返還請求をすると、「債務整理」をした等として事故情報が登録される可能性があります。

そうすると、負債残高が残っていて、完済の目途が立たない場合は、過払い金返還請求をするかどうか迷う方もいるかもしれません。

迷っている方は、過払い金返還請求を検討している借入先から「取引履歴」を取り寄せてみましょう。取引履歴から、負債が残るかどうかおおよその見当を立てられる可能性があるからです。

借入先によって異なりますが、取引履歴には、例えば次の記載がされています。

- 借入日

- 利息

- 借入残高

- 返済日

- 返済額

取引履歴を基におおよその引き直し計算をすることができます。

ただし、実際に貸金業者と交渉して初めて確定する情報などもあり、取引履歴だけでは正確な引き直し計算をすることができない場合がありますが、それでもおおよその見当をつけることができることが通常です。

ご自身で取引履歴を取り寄せたことをもって、事故情報扱いされることはありません。

そのため、事故情報が登録されるか気になって過払い金返還請求をするかどうか決めることができない方は、まず取引履歴を取り寄せるとよいでしょう。

また、複数の貸金業者から借金をしていた方の場合、例えば次のように対処することで、事故情報の登録を回避できます。

完済した貸金業者のみに過払い金返還請求

回収できた過払い金で

借金が残っている貸金業者に完済

残りの貸金業者に過払い金返還請求

※ただし、取引履歴を取り寄せている間に、過払い金返還請求の権利が時効により消滅してしまうことがありますので注意が必要です(当該借入先に最後に返済してから10年経っている場合、消滅時効が完成しているおそれがあります)。

ところで、ご自身で引き直し計算をするのは、知識も必要ですし、なかなか大変です。

例えば、引き直し計算を間違えて実際よりも少ない金額で話し合いをまとめてしまった場合、後から差額を取り戻すことは非常に困難です。

そのため、過払い金については弁護士に相談することがおすすめです。

弁護士ですか……。相談するにしても依頼するにしても、お金がかかりますよね?

過払い金については、ご相談者・ご依頼者の負担が少ない費用体系をとっている法律事務所も多いです。

例えば、過払い金についてのご相談は無料というところがあります。

また、過払い金返還請求を依頼したものの過払い金が発生していなかったという場合、費用は0円というところもあります。この場合、引き直し計算や貸金業者との書面のやり取りなどに伴う実費を含め、ご依頼者の負担はありません。

さらに、無事過払い金を回収できた場合にも、費用は回収できた過払い金を上限に差し引くという形をとっているところもあります。

このような費用体系の法律事務所に依頼すれば、ご自身の手元からお金を出すことなく過払い金返還請求ができますのでおすすめです。

【まとめ】完済した借入先への過払い金返還請求の場合などは、ブラックリストに載らない!

今回の記事のまとめは次のとおりです。

- 過払い金返還請求とは、貸金業者に対して支払い過ぎたお金を返すよう請求すること。

- いわゆる「ブラックリスト」とは、信用情報に事故情報(返済が遅れたことや、自己破産など)を登録されること。事故情報が登録されている間は、クレジットカードの作成や更新、新たな借入れなどが困難。

- 過払い金返還請求をして事故情報が登録されるかどうかは、次のようになる。

〇完済後の借入先に対する過払い金返還請求

→事故情報は登録されない

〇完済前の借入先に対する過払い金返還請求

<引き直し計算の結果、負債が残る場合>

→一定期間、事故情報が登録される可能性がある

<引き直し計算の結果、負債が残らない場合>

→事故情報はそもそも登録されないか、負債が残らないと判明した時点で削除される

※引き直し計算…適正な利息で負債残高や払いすぎた利息を計算すること - 取引履歴を取り寄せることで、引き直し計算の結果にある程度見当をつけることができる。取引履歴を取り寄せただけでは、事故情報は登録されない。

アディーレ法律事務所では、負債が残っている業者に対する過払い金返還請求をご依頼いただいたのに所定のメリットがなかった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用を原則として全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として、弁護士費用は回収した過払い金からのお支払いとなりますので、あらかじめ弁護士費用をご用意いただく必要はありません。

(2022年9月時点。業者ごとに判断します)

過払い金返還請求でお悩みの方は、過払い金返還請求を得意とするアディーレ法律事務所にご相談ください。