これまでの記事では、配偶者居住権のメリットや注意点についてご説明してきました(次の2記事になります)。

次に、配偶者居住権付きの建物の所有権を取得した場合は、どのようなデメリットがあるのかをご説明します。

実は、配偶者居住権付きの建物の所有権を取得した相続人が、重い負担を負う場合があります。

デメリットを知らずに、配偶者居住権付きの建物の所有権を取得すると、思わぬ損をしてしまうかもしれません。

では、配偶者居住権付きの建物を所有するデメリットについて、詳しくご説明します。

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

配偶者居住権付きの建物所有権を取得した相続人のデメリット

(1)配偶者居住権付きの建物は売却困難

配偶者居住権は、いつまで存続するのか期間を定めることができますが、期間を決めなかった場合は、原則として、配偶者居住権を取得した配偶者が亡くなるまで続きます。

民法1030条本文 配偶者居住権がどのような場合に消滅するかはこちらの記事をご覧ください。

また、配偶者居住権付きの建物が譲渡されても、配偶者居住権の登記をしておけば、新たな居住建物の所有者にも配偶者居住権を主張できます(民法1031条2項、605条)。

他人が無償で住み続ける家を買おうとする人は、なかなかいません。

そのため、配偶者が配偶者居住権を放棄しない場合、居住建物の所有者が、配偶者居住権付きの建物を売却したいと思っても、この建物の売却が長きにわたって困難になる可能性があります。

居住建物の売却代金を、今すぐマイホーム購入資金や、事業資金に充てたいと考えている人にとっては、困ることになってしまいますね。

(2)配偶者が固定資産税などの「通常の必要費」を払わなかった場合、泣き寝入りの可能性

配偶者居住権を取得した配偶者は、居住建物の通常の必要費を負担します(民法1034条1項)。

通常の必要費とは、

- 居住建物の保存に必要な修繕費

- 居住建物やその敷地の固定資産税

等が含まれると考えられます。

他方で、納税義務者は居住建物の所有者です。

そのため、配偶者が居住建物の所有者に固定資産税を払ってくれない場合でも、居住建物の所有者は、市区町村に対し固定資産税を払わなければなりません。

この場合、居住建物の所有者は、配偶者に対し、支払った固定資産税相当額を負担するよう求めることができますが、配偶者がこれに応じない場合には、裁判を提起することが選択肢に入ってきます。

しかし、固定資産税の金額より裁判費用の方が高額になる場合もありますし、勝訴判決を得ても、配偶者が他に資産を持っていない場合や、資産のありかが分からない場合は、結局、お金を回収できないということになりかねません。

そうなると、配偶者居住権が消滅するまで、居住建物所有者は、自分が利用することができない建物や敷地の固定資産税を負担し続けなければならないという事態になってしまいます。

(3)居住建物の所有権以外の遺産の取り分が減る可能性

「夫の死後も今の家に住める?配偶者居住権の意味とメリット(1)」でもご説明しましたが、配偶者居住権には、居住建物を売却する権利等がない代わりに、配偶者居住権の価格は、居住建物の所有権の価格よりも低くなります。

価格が低くなった分、配偶者は、預金など、居住建物以外の遺産を多く取得しやすくなります。

裏を返せば、配偶者居住権付きの居住建物の所有権を取得した相続人は、居住建物所有権以外の遺産の取り分が減る可能性があるということです。

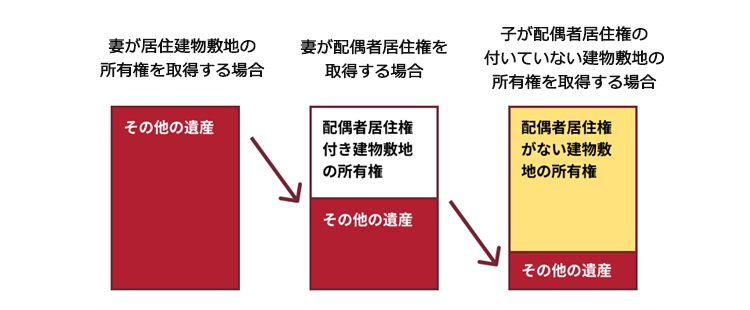

例えば、これから遺産分割をする居住建物敷地の所有権価格が、1000万円、その他の遺産は預金1500万円とします(遺産総額2500万円)。

相続人は、妻と子1人とします。

妻はまだ、居住建物敷地の所有権と配偶者居住権のいずれを取得するか、決めてはいませんが、妻と子の間で、配偶者居住権の価格を400万円とするとの合意をしたとします(なお、配偶者居住権の価格の算定方法については、こちらの記事をご覧ください)。

さてこの場合、法定相続分2分の1で子が遺産を取得すると、子がもらえる遺産総額は

2500万円×2分の1=1250万円です。

妻が居住建物敷地の所有権と、配偶者居住権のいずれを取得するかで、子が、この1250万円の内、いくらの預金を取得できるかが、変わってきます。

◇妻が居住建物敷地の所有権を取得する場合

子が取得できる預金=1250万円

◇妻が配偶者居住権を取得する場合

まず、配偶者居住権付きの建物敷地の所有権の価格は、

建物敷地の価格 - 配偶者居住権の価格

で求めることができます。

としますと、

子が取得できる遺産総額1250万円 -(建物敷地の価格 - 配偶者居住権の価格)

=1250万円 -(1000万円 - 400万円)

=子が取得できる預金650万円

このように配偶者が居住建物敷地の所有権を取得した場合よりも、配偶者居住権を取得した場合の方が、子が取得できる預金が600万円減ることになります。

◇子が配偶者居住権の付いていない建物敷地の所有権を取得する場合

1250万円 - 建物敷地の価格1000万円

=子が取得できる預金250万円

このように、子の取得できる預金は、建物敷地の所有権を取得しない場合に比べて1000万円減りますが、その代わり、配偶者居住権の付いていない、建物敷地の所有権を取得できることになります。

今すぐ使える預金をたくさん欲しいと考えている相続人にとっては、配偶者居住権付き建物の所有権を取得することはデメリットとなってしまいます。

【まとめ】配偶者居住権付き建物の所有権を取得した相続人には様々なデメリットがある

今回の記事をまとめると、配偶者居住権付きの建物所有権を取得した相続人には、次のようなデメリットがあります。

- 配偶者居住権付きの建物は売却困難

- 配偶者が「通常の必要費」を払わなかった場合、泣き寝入りの可能性

- 居住建物の所有権以外の遺産の取り分が減少

これまでの記事でご説明してきた通り、配偶者居住権には様々なメリット・デメリットがあります。相続人同士の関係や、今後のライフプラン等を考慮して、配偶者居住権を選択すべきか判断しましょう。

迷ったら弁護士などの専門家に相談しましょう。

さて、この配偶者居住権は、配偶者であれば誰でも取得できるというわけではありません。

「夫の死後も今の家に住める?配偶者居住権を取得するための要件とは(4)」では、配偶者居住権を取得するための要件についてご説明します。

夫が亡くなった場合には、相続するのであれば相続関連の手続きも必要になってきます。

アディーレ法律事務所は、遺産相続に関して、財産調査や遺産分割協議など積極的にご相談・ご依頼を承っております。

「もしうまくいかなかったら弁護士費用無駄になってしまうんじゃない?」

ご安心ください、アディーレには

損はさせない保証

というものがあります。

すなわち、アディーレ法律事務所では、弁護士にご依頼いただいたにもかかわらず、結果として一定の成果を得られなかった場合、原則としてお客さまの経済的利益を超える費用はご負担いただいておりません。

なお、ご依頼いただく内容によって、損はさせない保証の内容は異なりますので詳細はお気軽にお問い合わせください。

※以上につき2023年2月時点

財産調査や遺産分割協議などについてお困りの方は、アディーレ法律事務所(フリーコール「0120-406-848」)にご相談ください。