「『過払い金』ってよく聞くけど、自分にもあるのだろうか?シミュレーションできるサイトがあるなら試してみようかな」

インターネットで検索すると、過払い金の額についてのシミュレーターがいくつか出てきます。

こうしたシミュレーターを使うと、「請求できるのかも!」と期待が高まりますが、シミュレーション結果は必ずしも正確ではないことに注意が必要です。

過払い金の額は、「長期間、取引が途絶えた期間がある」「返済が遅れたことがある」などの事情によって変動するのですが、シミュレーターではこうした事情までは反映できないことが少なくないからです。

正確な過払い金の額を知り、なるべく多く回収したい場合には、弁護士に相談することがおすすめです。

この記事を読んでわかること

- 過払い金が発生する仕組み

- 過払い金計算シミュレーションの入力内容や仕組み

- 過払い金について弁護士に相談する4つのメリット

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

過払い金とは?

過払い金とは、支払い過ぎた利息のことです。

過去に借入れをしていた貸金業者や、今も返済を続けている貸金業者に「過払い金請求」をすれば、過払い金の全部または一部を取り戻せる可能性があります。

また、支払い過ぎた利息を考慮しても借金が残る場合であっても、支払い過ぎた利息の分だけ借金の額を減らせる可能性があります。

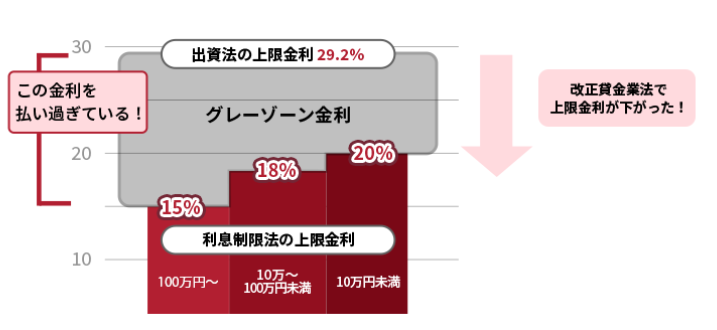

かつては、多くの貸金業者が利息制限法で定められた上限金利(年15~20%)を超えた利息を取っていました。

利息制限法の上限金利を超えていても、出資法の上限金利(年29.2%。昭和の頃には50%近かったことも)以下であれば、刑事罰などのペナルティが無かったからです。

利息制限法の上限金利を超えているものの、出資法の上限金利はクリアできている部分のことを、グレーゾーン金利といいます(グラフで、灰色になっている部分です)。

その後、貸金業法が改正され、出資法の上限金利が引き下げられたことで、グレーゾーン金利は撤廃されました。

このグレーゾーン金利で借金をし、支払い過ぎていた利息は、「過払い金返還請求」により取り返せる可能性があります。

過払い金が発生している可能性は?

次の2つを両方満たしている方の場合、過払い金返還請求ができる可能性があります。

- 2010年(平成22年)6月17日以前に、借入れを始めた

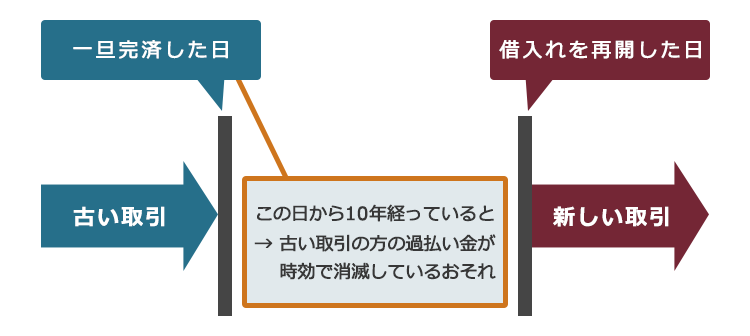

2010年6月18日にグレーゾーン金利が撤廃され、ほぼ全ての貸金業者が利息制限法の上限金利を守るようになったためです。ただし、一部の貸金業者ではそれに先駆けて金利を下げていましたので、これ以前の借金についても過払い金が発生していないこともあります。 - 最後に借入れや返済をした日から、10年以内である

10年経過していると、過払い金返還請求権が時効にかかって消滅しているおそれがあります。

過払い金計算シミュレーションで過払い金の額が分かる?

先ほどの2つの条件に当てはまっていた方は、「実際、いくらぐらい過払い金があるのだろう?」と気になったのではないでしょうか。

インターネットで「過払い金 いくら」などと計算すると、過払い金シミュレーターが上位に出てきます。

(1)簡易シミュレーター

法律事務所や司法書士事務所、あるいは貸金業者などが提供している簡易なシミュレーターがあります。

こうしたシミュレーターでは、主に次のような項目を入力することで、簡易なシミュレーションができるようになっています。

- 借入れを始めた日

- 借入期間

- 借入額

- 年利

- 毎月の返済額 など…

数個の項目について入力するだけでいいので、さほど手間をかけずにシミュレーションできます。

(1-1)簡易シミュレーターの計算結果は、参考程度に

借入期間や借入額などを入力すると、借入額よりも高額な過払い金を取り戻せるというシミュレーション結果が出てくることもあります。

しかし、簡易シミュレーターの計算結果を過信してはいけません。

例えば、次のようなことに心当たりがありませんか?

- 一旦その貸金業者に完済して、数年後に再び借入れを始めた

- 毎月の返済期日に、数日遅れたことがある

1.の場合、「一旦完済した日までの過払い金については、過払い金返還請求権の消滅時効が一旦完済した日からスタートする」と貸金業者から主張されてしまうおそれがあるのです。

貸金業者の主張が通ってしまえば、一旦完済した日から10年経っていた場合、せっかく発生していた過払い金が消滅してしまうことになります。

このような問題を、「取引の分断」と呼びます。

「取引の分断」について詳しくはこちらの記事をご覧ください。

また、2.の場合には、遅延損害金が発生する可能性があります。

そのため、過払い金が生じている場合であっても、返済が遅れなかった場合よりも額が減ってしまう可能性があります。

多くの簡易シミュレーターでは、こうした「過払い金の額が減る可能性のある事情」までは反映されません。そのため、簡易シミュレーターで出てきた金額を満額回収できないケースも少なくないのです。

(1-2)メールアドレスなどの入力を求められた際は、慎重に

簡易シミュレーターでは、データの入力後すぐにシミュレーション結果が表示されるわけではなく、「結果を知りたければメールアドレスの入力を」などと求められるケースもあります。

しかし、こうした個人情報を入力するかどうかは、慎重に検討することをおすすめします。

入力したメールアドレス宛にシミュレーション結果以外のダイレクトメールが届くようになる可能性があるからです。

そこまで正確ではない可能性もあるシミュレーション結果のために個人情報を入力してよいのか、簡易シミュレーターを提供しているホームページの運営者は本当に信用できるのか、入力前に検討するようにしましょう。

(2)過払い金の計算ソフト

より正確に過払い金の額を求めるためには、過払い金の計算ソフトを使うという方法があります。

「過払い金 計算ソフト」と検索すると、無料で提供されているエクセルソフトが数個ヒットします。

こうした計算ソフトは、一般的に簡易シミュレーターよりも入力する項目が多いです。

具体的には、主に次のような項目について逐一入力していきます。

- その貸金業者での全ての借入れについての年月日、金額

- その貸金業者での全ての返済についての年月日、金額

- 利率(途中で変動している場合には、入力漏れがないように)

全ての取引について入力する必要があるので、あらかじめ貸金業者から取引履歴を取り寄せておくことが必要かもしれません。

たいていの貸金業者が取引履歴を開示してくれます。

また、取引履歴を取り寄せただけでは、いわゆる「ブラックリスト」に登録されることはないのでご安心ください。

入力ミスなどがあると、回収額が減ってしまうおそれも

過払い金の計算ソフトを使えば、簡易シミュレーターよりも正確な額を知ることができると考えられます。

しかし、入力する項目が多い分、思わぬ入力ミスが起こる可能性もあります。

入力ミスの結果、実際に請求できたはずの額よりも少ない額を請求し、少ない額で貸金業者との話合いをまとめてしまうと、後で「もっと多くもらえた」と分かっても、話合いの結果を覆すことは難しくなります。

過払い金については、弁護士への相談がおすすめ

過払い金については、過払い金を取り扱っている弁護士に相談することがおすすめです。

過払い金返還請求について弁護士に相談・依頼する主なメリットは、次の4つです。

- 自分で計算・請求するより、回収額を増やせる可能性がある

- 依頼する場合には、手続きを全て任せられる

- 自分でやるよりも、家族にバレる可能性を下げられる

- 【借入れが残っている人の場合】依頼することで、取立てが止まる

それぞれについてご説明します。

(1)自力で計算・請求するよりも、回収額を増やせる可能性がある

弁護士に過払い金の計算を任せれば、自分で計算するより正確な額を求められる可能性があります。

過払い金返還請求の経験豊富な弁護士であれば、先ほど出てきた「取引の分断」などの金額の変動リスクなども考慮のうえ、回収できそうな過払い金について正確に見立てられると期待できます。

さらに、過払い金の額が減るおそれのある事情がある場合であっても、今までの回収経験を活かして、貸金業者と粘り強く交渉することができます。

例えば、一旦完済してから借入れを再開している「取引の分断」が問題となる場合であっても、「そこまで期間が空いていない」「カードの失効手続もなされておらず、いつでも借入れを再開できた」などと弁護士が主張することで、回収できる金額を増やせる可能性もあるのです。

計算だけなら無料の法律事務所も少なくない

「過払い金があるかどうかも分からないのに、計算だけでお金を取られてもなぁ……。」と感じるかもしれません。

過払い金返還請求の場合、回収できそうな過払い金があった場合には過払い金返還請求を依頼するという前提であれば、過払い金の計算単体では特に費用が発生しない法律事務所は少なくありません。

ですので、過払い金がいくらぐらいあるか気になった方は、まずは過払い金を取り扱っている法律事務所に相談予約の連絡をしてみることをおすすめします。

法律相談は無料とする法律事務所も多いので、ホームページなどで確認するとよいでしょう。

(2)依頼する場合、手続きを全て任せられる

回収できそうな過払い金があると分かり、過払い金返還請求を依頼することとなった場合には、貸金業者との金額交渉等の手続きは基本的に全て弁護士に任せることができます。

依頼した方は、「回収できた過払い金が、口座に入金されるのを待つ」以外にしなければならないことは基本的にはありません。

「待つだけでいいとは言っても、進捗状況が全く分からないのでは不安」という方もいらっしゃるでしょう。

そのような場合には、ご相談の際に、進捗連絡をもらえるタイミング・頻度や、依頼者側から進捗を確認する方法などをご確認ください。

裁判所に自分で行く必要も基本的にない

※訴訟の進行状況によっては、出廷が必要となる場合があります。

また、過払い金返還請求は、貸金業者との任意での交渉にとどまらず、裁判の場に移行するケースもあります。

裁判をした方が、任意での交渉よりも、回収額が増える傾向があるからです。

「お金のことで大変だったときに世話になった貸金業者相手に、裁判というのも……。」とためらう方は少なくありません。

しかし、そもそも過払い金が発生するのは、「貸金業者が、利息を取り過ぎていたから」です。「お金のことで大変だった」のは、いくら返済しても大部分が高い利息に充てられてしまって、元本がほとんど返済できなかったからだという場合もあります。

そのうえ、裁判によらない任意での交渉では、支払いを渋る貸金業者もいるのです。

裁判は、「正当な権利を行使するための、正当な手段」ですので、ためらう必要はありません。

裁判所での期日は平日が原則です。もっとも、裁判をすることとなっても、依頼した弁護士側で裁判対応をしますので、通常は依頼者の方が裁判所まで足を運ぶ必要はありません(依頼の際に、裁判になった場合を想定して、自分ではなく弁護士が裁判対応をできるように、「訴訟委任状」という書面を作成しておくのが通常です)。

(3)自分でやるよりも家族にバレる可能性を下げられる

「過払い金のことが家族にバレたら、『借金をしてた』こともバレる!周囲に『あの人は過払い金でいくら入った』とうわさされるのも困るし……。」

自力で過払い金返還請求をする場合、自分で貸金業者と返還額について交渉したり、裁判所に出廷したりする必要があります。そのため、自宅宛てに裁判所からの書類が届きますし、自宅の電話に電話がかかってくる可能性もあります。

こうしたことがきっかけとなり、「過払い金返還請求をしている事実」や「過去に貸金業者から借金をしていた事実」が家族にバレる可能性は否定できません。

一方、弁護士に過払い金返還請求を依頼しておけば、裁判所からの書類は原則として全てその弁護士の法律事務所宛てに届きます。

また、貸金業者との交渉は基本的に全て弁護士が行いますので、貸金業者からの連絡が本人宛てに来ることは基本的にありません。

また、弁護士は「守秘義務」という、相談者・依頼者の方の情報を守る義務を負っていて、仕事上得た情報を正当な理由なく第三者に口外することはありません。

ですので、全く無関係の第三者に過払い金について伝わってしまうことは、「知り合いが偶然、請求先の貸金業者で勤務していた」などの事情がない限り、起こりにくいでしょう。

(4)【借入れが残っている人の場合】依頼することで、取立てが止まる

まだ借入れが残っている貸金業者に対する過払い金返還請求を弁護士に依頼すると、貸金業者からの取立てが止まります。

弁護士は、過払い金返還請求の依頼を受けると、貸金業者に対して「受任通知」を送ります。

受任通知には、依頼を受けたことや、依頼者への直接の取立てをやめるようにとの要請などが書かれています。

弁護士から受任通知が届くと、貸金業者は正当な理由なく借主に直接連絡したり取立てをしたりすることができなくなります(貸金業法21条1項9号)。

そのため、貸金業者から連絡が来なくなり、ストレスを軽減できると考えられます。

【まとめ】過払い金計算シミュレーションでは、必ずしも正確な過払い金の額がわかるわけではない

今回の記事のまとめは次のとおりです。

- 過払い金とは、支払い過ぎた利息のこと。

- インターネット上にある簡易シミュレーターは、入力項目が少なく簡易な一方、必ずしも正確な額が出るわけではないことや、シミュレーション結果を知るためには個人情報の入力が必要なケースがあることなどに注意が必要。

- 過払い金計算ソフトは、入力項目が多い一方、簡易シミュレーターより正確な額を求めることができる。その一方、入力ミスで実際より少ない額になってしまうおそれがある。

- 過払い金について弁護士に相談するメリットは、主に次の4つ。

1. 自分で計算・請求するより、回収額を増やせる可能性がある

2. 依頼する場合には、手続きを全て任せられる

3. 家族などに、過払い金返還請求がバレる可能性を下げられる

4. 【借入れが残っている人の場合】依頼することで、取立てが止まる

過払い金の額を正確に計算するのは、意外と大変です。

正確な額を求め、なるべく多く回収できるように、まずは弁護士に相談だけでもしてみませんか?

アディーレ法律事務所では、負債が残っている業者に対する過払い金返還請求をご依頼いただいたのに所定のメリットがなかった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用を原則として全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として、弁護士費用は回収した過払い金からのお支払いとなりますので、あらかじめ弁護士費用をご用意いただく必要はありません。

(2023年8月時点。業者ごとに判断します)

。

過払い金返還請求でお悩みの方は、過払い金返還請求を得意とするアディーレ法律事務所にご相談ください。