「借金の返済が遅れたら、延滞金を請求された…。どうしたら良い?」

消費者金融などでお金を借りて、返済期日までに返済できない場合「延滞金」が発生します。

延滞金とは、期日までに返済できない場合のペナルティで、法律上は「遅延損害金」と言います。

消費者金融などが設定できる遅延損害金の上限利率は年20%です。返済が遅れると、遅延損害金はどんどん膨らんでしまいますので、早めに対応することが大切です。

今回は、遅延損害金の支払に悩む方に、前向きな解決策をアディーレの弁護士が解説します。

この記事を読んでわかること

- 遅延損害金とは何か

- 遅延損害金の上限と計算方法

- 遅延損害金の支払いの回避方法

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

『延滞金〔遅延損害金〕』とは?

延滞金(遅延損害金)とは、支払わなくてはいけないお金を期日までに支払わなかった場合のペナルティです。

お金を借りた場合も、返済期日までに返済できない時は、返済日の翌日以降、遅延損害金が発生します。

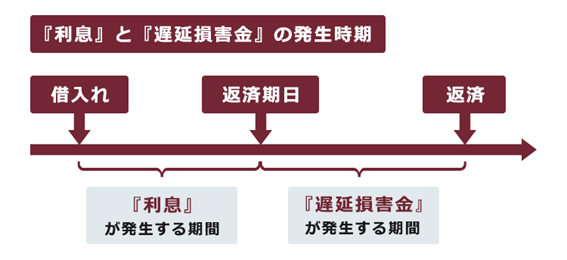

『遅延損害金』と『利息』は別のもの

お金を借りた時(借りたお金を「元金」と言います)にかかるお金と言えば、まずは『利息』をイメージされると思います。

『遅延損害金』と『利息』は、全くの別物です。

『利息』と『遅延損害金』が、同時に発生することはありません。

返済期日を境に、返済期日まで発生するのが『利息』、返済期日の翌日以降発生するのが『遅延損害金』です。

例えば、1月1日にお金を借りて、2月1日に返すという約束をしたとしましょう。

利息は、返済期日である2月1日まで発生します。2月2日以降は発生しません。2月2日以降は利息ではなく、遅延損害金が発生します。

利息はいつから発生する?

利息は、法律上、取っても取らなくても良いお金です。

いつから利息が発生するのかは、当事者の契約で自由に決めることができます。

利息を取ることは決めたけれど、いつから利息が発生するか決めていない場合、最高裁判所の判例(昭和33年6月6日判決)は、「お金を貸した当日から」利息が発生するとしています。

利息とはお金を借りたことの対価です。

判例は、お金を受け取った当日からお金を自由に使える以上、その日から利息を支払うべきという考えなのです。

参照:最高裁判所の判例(昭和33年6月6日判決)|裁判所 – Courts in Japan

『利息』や『遅延損害金』の上限は?

利息や遅延損害金は、無制限に請求できるわけではありません。

お金を借りる側というのは、貸す側に比べて弱い立場にあります。

お金に困っている人の窮状に乗じて、貸す側が不当に高利の利息や遅延損害金を請求することはできません。

利息制限法という法律で、その上限は決まっています。

(1)利息の上限と計算方法について

利息制限法では、借りる金額によって、利率の上限が3段階で定められています。

この上限を超える部分は違法です。上限を超えた部分は無効となりますから、支払う必要はありません。

例えば、10万円を年利20%の利息で貸すという場合、上限の18%を超える2%分は違法ですから、その分は無効になります。

もしも、上限を超えた利息を支払ってしまったという場合には、返すように請求することができます。

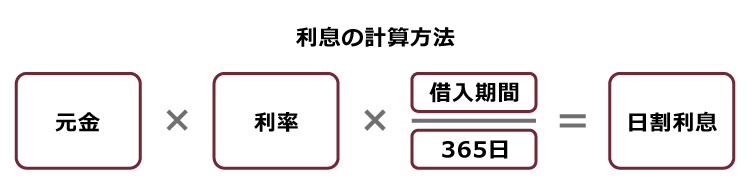

借入れから返済期日まで1年未満という場合は、利息は日割りで計算します。計算方法は、次のとおりです。

(※「利率」は年利です。)

(※うるう年は366日で計算します。)

利息制限法の上限利率を超えなければ、月単位や週単位で利息が発生するなど、契約で異なる方法にすることもできます。

なお、個人間で借金をする場合、最初に利息が発生すると決めておかなければ、後から利息を請求されることはありません(※個人が貸金業者からお金を借りる場合も同様ですが、貸金業者が利息を付けずにお金を貸すことは通常考えられません)。

(2)遅延損害金の上限と計算方法について

遅延損害金は、次のとおり、誰が誰にお金を借りるかなどによって、利率が異なります。

- 個人間の借金

- 貸金業者からの借金

- 遅延損害金を決めていない場合

それぞれに分けてご説明します。

(2-1)個人間の借金の遅延損害金

遅延損害金も、利息制限法によって上限の利率が3段階定められています。

遅延損害金の上限は「利息の1.46倍」(利息制限法4条1項)です。具体的には、次のとおりです。

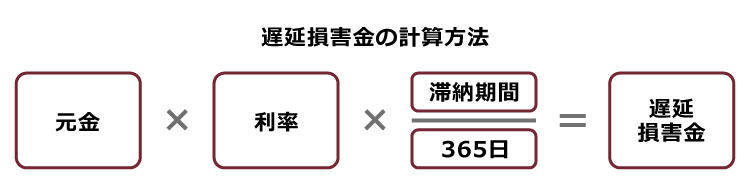

遅延損害金の計算方法は、基本的には利息の場合と同じです。

返済期日の翌日から実施に支払った日までを「滞納期間」として計算します。

(※「利率」は年利です。)

(※うるう年は366日で計算します。)

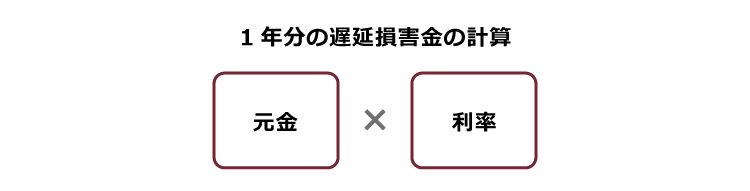

なお、1年以上支払いが遅れた場合には、1年分はまとめて計算し、1年未満の端数分を上記のとおり計算して、合計します。

参考:利息・損害金の計算について|裁判所 – Courts in Japan

(2-2)貸金業者からの借金の遅延損害金

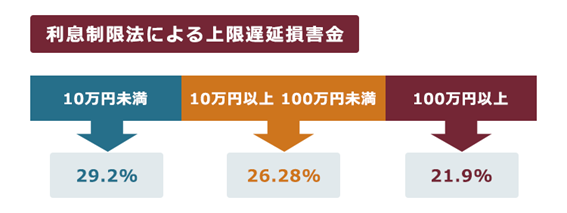

利息制限法は、「営業的金銭消費貸借上の債務」については、遅延損害金の上限は20%(年利)であると規定しています(利息制限法7条1項)。

「営業的金銭消費貸借上の債務」とは、要は銀行や消費者金融などからお金を借りる場合です。

もしも20%を超える遅延損害金を請求されている場合には、20%を超える部分については違法ですので、支払う必要はありません(※2010年6月18日以降にお金を借りた場合)。

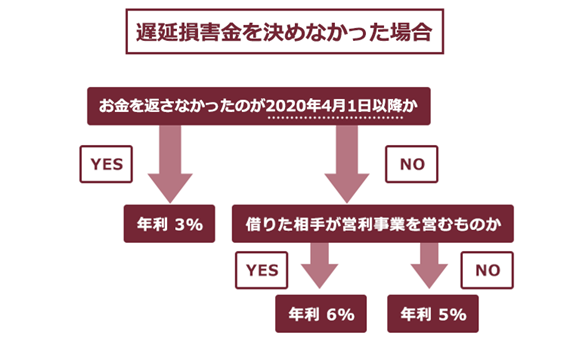

(2-3)遅延損害金を定めなかった場合

利息は、基本的に最初の契約で取ると決めなければ後から請求することはできません(※商人間の借金は除きます)。

ですが、遅延損害金は、当事者が何も決めていなかったとしても、一定限度で請求することができます。

遅延損害金の利率は、返済期日を遅れて借りたお金を返さなかった時期によって、異なるので注意が必要です。

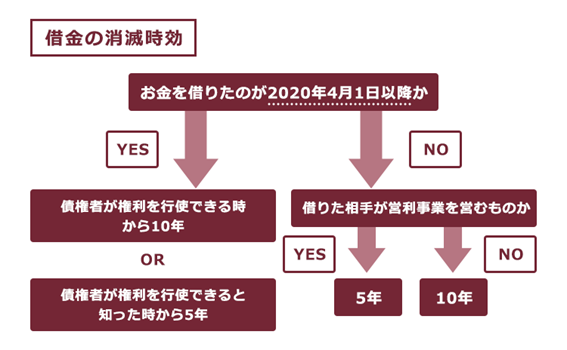

返済期日に遅れてお金を借りて返さなかったのが2020年4月1日より前であれば、借りた相手が『商人』(会社など営利事業を営んでいる者)か、「商人」ではない個人かで遅延損害金の利率は異なっていました。

ですが、民法が改正され、お金を借りて返さなかった時期が2020年4月1日以降の場合には、借りた相手に関わらず、遅延損害金の年利は3%です(※今後、3年ごとにさらに見直される可能性があります)。

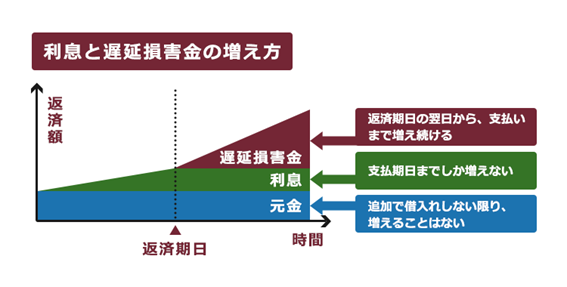

利息は一定額以上には増えないが、遅延損害金は支払うまで増え続ける

利息の発生は、借入れから『返済期日』までです。

返済期日までは、利息は日々増えますが、返済期日以降はそれ以上増えることはありません。

他方、遅延損害金は、返済期日の翌日以降、実際に支払いを終えるまで、毎日増え続けることに注意が必要です。

消費者金融などからお金を借りる場合、遅延損害金は上限の年利20%かそれに近い利率が定められていることも多いです。

遅延損害金が年利20%の場合、100万円を借りて返済期日を1年過ぎると、それだけで20万円の遅延損害金が発生します。

遅延損害金は消滅時効にかかる?

消滅時効とは、一定の期間が経過するなどによって、文字通り、権利が消滅してしまうことです。

遅延損害金も時効により消滅します。

借金をした時の遅延損害金は、基本的には、遅延損害金独自の消滅時効があるわけではなく、元金(借りたお金)の時効とセットで考えます。

元金が消滅時効によって消滅すれば、遅延損害金も元金と一緒に時効により消滅するのです。

借金の元金の消滅時効はいつ?

それでは、借金の元金が時効により消滅するのはいつでしょう。

この点、やはり借金をした時期によって、扱いが異なります。

(※2020年4月1日以前に借りた場合の時効の起算点は、いずれも『債権者が権利を行使できる時から』5年又は10年です。)

上の図の期間が経過していれば、債務者は消滅時効を援用(*時効の利益を享受するとの意思表示をすること)できます。

なお、「債権者が権利を行使できる」というのは、返済を求めることができる日、つまり、基本的には返済日です。

借金の消滅時効について、詳しくはこちらをご覧ください。

消滅時効は、起算点がいつか、途中で中断していないか、など確認する必要があります。長年、借金を延滞して借金が消滅時効にかかっているのではないかという場合には、弁護士などの専門家にご相談ください。

増える遅延損害金…前向きな解決策は?

「借金を延滞したら、遅延損害金が膨れてしまって苦しい……。」

そんな方は、『任意整理』を検討してみてください。

「任意整理」とは、今後発生する利息(将来利息)をカットしてもらい、残った元金を分割で払っていくことなどを、借入先と交渉する手続です。

任意整理は、裁判所などを介さずに、直接債権者と任意に交渉する手続です。交渉次第では、相手方によっては、遅延損害金の支払いもカットしてくれることがあります。

債権者としても、遅延損害金にこだわって、結局元金も支払ってもらえずに破産などされるよりは、カットできる部分はカットして、最低限元金にプラスアルファした分を回収できれば良いと考える場合もあります。

自己破産を考えるほどでもないけれど、膨れた遅延損害分を何とかできないか……そんな時は、『任意整理』をお勧めします。

任意整理は自分でできる?弁護士を依頼するメリットとは

『任意整理」はご自身でもできますが、個人の方が自力で債権者と交渉するのはなかなか難しいです。

相手の業者によっても、比較的『任意整理』に応じてくれる業者と、そうでない業者がいます。

交渉には時として専門的知識も必要で、慣れていない方だと次のようなリスクがあります。

- 債権者に交渉に応じてもらえない

- 交渉が進まない

- 期待した条件で和解できない

- 過払い金があったのに見落としてしまった など

弁護士に『任意整理』を任せる場合、弁護士会では、『任意整理』に関する統一的な基準を設けています。

例えば、東京には3つの弁護士会がありますが、『東京三弁護士会統一基準』の主な内容は、次のとおりです。

弁護士が債権者と『任意整理』の交渉を行う際は、このような統一基準に沿った形で交渉します。

債権者(特に貸金業者)も、弁護士との交渉に慣れていますので、このような『統一基準』も承知しています。

ですから、ご自身で交渉するよりも、弁護士に交渉を依頼する方がスムーズに交渉が進む可能性があります。

任意整理を弁護士に依頼するメリットについて、詳しくはこちらをご覧ください。

また、弁護士に依頼する大きなメリットの1つに次の点があります。

『過払い金』の見落としがない

いろんなところから借金をしていて、借りては返すことを繰り返していると、中には、利息を払いすぎている場合(いわゆる過払い金)があり、適正な利息に計算し直すと借金が大幅に減る方がいらっしゃいます。

また、弁護士から見て『任意整理』によっても借金の返済のめどが立たない、という方は、『民事再生』や『自己破産』など、借金問題を解決する途を一緒に検討してもらえます。

借金の返済がきつい、という方は、

- 払い過ぎの利息はないか

- 任意整理で遅延損害金などをカットできないか

- 民事再生や自己破産についても考えた方が良いか

などについて、まずは弁護士に相談することをお勧めします。

【まとめ】借金の延滞金に悩むあなたへ。弁護士に相談をして前向きな解決策を探しましょう!

今回の記事のまとめは次のとおりです。

- 延滞金は、法律上は「遅延損害金」と言い、支払を延滞した時のペナルティにあたる。

- 遅延損害金は、借金の場合、返済期日の翌日から実際に返済するまで、毎日発生する。

- 利息は、基本的にお金を借りた日から返済期日までに発生する『お金を借りた対価』であり、遅延損害金とは別物。

- 遅延損害金の上限利率は利息の1.46倍だが、消費者金融などから借金をした場合の遅延損害金の上限は年20%。

- 遅延損害金の支払が苦しければ『任意整理』をすれば、遅延損害金の支いを免除してもらえることもある。

アディーレ法律事務所では任意整理を取り扱っており、任意整理についてのご相談は何度でも無料です。

アディーレ法律事務所では、任意整理をご依頼いただいたのに所定のメリットがなかった場合、当該手続あたってアディーレ法律事務所に、お支払いいただいた弁護士費用を原則として全額ご返金しております(2023年6月時点)。

任意整理でお悩みの方は、任意整理を得意とするアディーレ法律事務所にご相談ください。