「友人が借金するのに名前を貸しただけなのに、返済を求められて困っている。支払えないから自己破産したいけど、名義貸しをしたら自己破産しても借金はなくならないの?」

他の人に自分の名義を使わせる「名義貸し」。

実は、名義貸しをしてしまうと、自己破産の手続をとっても、場合によっては「免責不許可事由」に該当して、借金の返済義務が残ってしまう(=免責不許可)リスクがあります。

また、無事に借金の返済義務がなくなる場合であっても、名義貸しが理由となって自己破産手続にかかる費用も上がってしまうおそれがあります。

この記事では、

- 名義貸しとは何か

- 名義貸しが「免責不許可事由」になるか

- 名義貸しをするとどのように手続が複雑になるのか

について弁護士が解説します。

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

名義貸しとは?

名義貸しとは、自分の名義(名前)を他人に貸す行為です(名義を貸した本人のことを、「名義人」といいます)。

たとえば、友人のAさん(仮称)が消費者金融からお金を借り入れる際、Aさん本人の名義では貸してもらえないという場合に、自分(名義人)の名前でお金を借りることを許す行為のことをいいます。

これは、自分(名義人)の名前でお金を借り、そのお金はAさんが受け取っているのですから、自分が借りたお金をAさんに貸しているようなものです。

たとえば、次のようなケースが想定されます。

- 消費者金融からお金を借りるために印鑑など必要書類を貸す

- 消費者金融のカードを使わせる

名義人の責任は?

名義貸しで気を付けたいのは、名義を貸した契約について、基本的には名義人本人が責任を負わなくてはいけないということです。

先ほどの例で言えば、債権者(お金を貸した人)は、名義人にお金を貸していると認識しています。Aさんが相手と知っていれば、お金は貸さなかったでしょう。

このような場合、名義人はAさんに対して名前を貸すことに同意した以上、債権者に対して借金を返済する義務を負うのです。

そもそもAさんがお金を借りたいのであれば、他人の名義を借りずにAさん自身の名義で契約すれば済む話です。

それにもかかわらず、他人の名義を借りようとするのは、限度額まで借り入れているためこれ以上の借入れを債権者から断られているなど、自分の名義で借りられない事情があるからでしょう。

仮に、「絶対に自分で返す」「絶対に迷惑をかけない」と約束しても、いずれ借金を返せなくなるのは明白です。

Aさんが借金を返済できなくなったとき、名義人が借金を返済しなければなりません。もし借金の返済ができなければ、名義人も自ら破産手続などの債務整理をすることになります。

名義貸しは、消費者金融などとの契約違反に当たりますし、詐欺罪が成立するおそれもあります。

まだ名義貸しをしていない方は、「絶対に迷惑をかけない」との言葉を鵜呑みにせず、キッパリと断ってください。

最悪の場合、名義を貸した相手(Aさん)が途方もない金額を借り入れてしまうリスクさえあります。

名義貸しは「免責不許可事由」?

それでは、名義人が自己破産をする場合、名義貸しをしていたことは自己破産になにか影響はあるのでしょうか。

名義貸しが「免責不許可事由」に当たるのかどうかを説明します。

(1)免責不許可事由があると借金が残るリスクあり

免責不許可事由とは、自己破産による免責が認められない事情のことを言い、これがあると、自己破産の手続を行っても借金が残ってしまうリスクがあります(破産法252条1項各号)。

個人の債務者にとって、自己破産の手続のゴールは「免責許可決定」を得て、原則全ての負債について支払を免除してもらうことです(税金など一部の債権については支払義務は免除されません)。

ところが免責不許可事由があると、裁判所が免責許可決定を出してくれない可能性があるのです。

免責不許可事由の種類

破産法252条1項では、以下の11個の免責不許可事由が定められています。

- 不当な破産財団価値減少行為

- 不当な債務負担行為

- 不当な偏頗行為

- 浪費または賭博その他の射幸行為

- 詐術による信用取引

- 業務帳簿隠滅等の行為

- 虚偽の債権者名簿提出行為

- 調査協力義務違反行為

- 管財業務妨害行為

- 7年以内の免責取得など

- 破産法上の義務違反行為

それぞれの免責不許可事由について、詳しくはこちらの記事をご覧ください。

(2)名義貸しが「免責不許可事由」となるケース

名義貸しは、次のとおり、「免責不許可事由」になる可能性があります。

名義貸しによる借入れそのもの

お金を貸す側をだまして(名義貸しによる借入であることを黙って)借り入れていることになるので、詐術による信用取引という免責不許可事由に当たると判断されるおそれがあります(破産法252条1項5号)。

名義貸しをした相手が、名義人の返済しきれないほどの借金を抱えた場合

名義を貸した相手が、返済できないような借金をすると分かっていながらが名義を貸した場合、その金額や使いみちによっては「浪費」が原因で返しきれないほどの借金を抱えたということで、免責不許可事由があると判断されるおそれがあります(破産法252条1項4号)。

名義貸しをすると自己破産手続の費用が高くなるおそれ

免責不許可事由があっても、必ず免責不許可となるわけではありません。

裁判所が免責許可決定を出す可能性はあります(裁量免責、破産法252条2項)。

ただ、名義貸しをしていた場合、自己破産の手続費用が高くなるおそれがあります。

それは、自己破産の手続において、名義貸しの相手からお金を回収する可能性があり、管財手続となる場合があるためです。詳しく説明します。

名義を貸した相手が返済してくれなくなったとき、債権者の督促は名義人に届きます。

そのとき、すぐに自己破産を選択する人は少なく、多くの人がいくらか返済します。

そして、一部でも返済した場合、名義人は、名義を貸した相手から返済した分の金額を回収できるようになります。

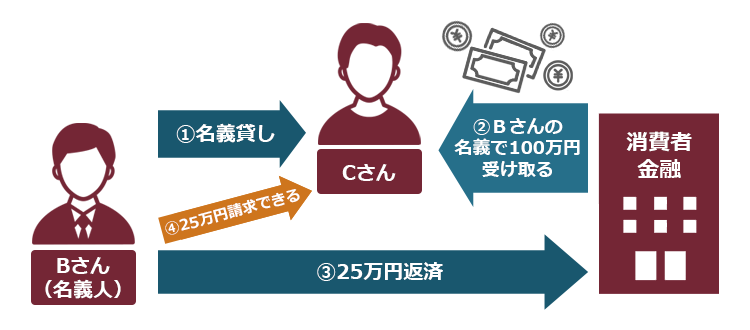

たとえば、次のようなケースを想定してみましょう。

(仮称)Bさんは、小学校からの親友である(仮称)Cさんに土下座されて、「10万円なら……」と自分の名前で作ったローン専用カードを渡してしまいました。それから1年後、Bさんのもとにはそのローン会社から100万円の返済を求める督促状が届きました。

Bさんは25万円を返済したものの、その後失業して返済が難しくなり、自己破産を希望して弁護士事務所を訪ねました。

このような場合、BさんにはCさんに対して25万円を返還するよう請求できる権利があります。

一般的に、このような回収可能な財産があると、財産を回収してからでなければ破産手続は終了しません。

そのため、裁判所の代わりにお金を回収する弁護士が管財人として選任される「管財手続」になることが多いのです。

管財手続になると、予納金と呼ばれる手続費用(東京地裁の場合、最低20万円~)を裁判所に納めなければなりません。また、管財人との打合せや債権者集会といった手続を経なければなりません。そのため、管財手続のほうが同時廃止よりも負担は重いといえます。

破産手続を弁護士に依頼することで、裁判所に破産を申立てる前に、名義を貸した相手から財産を回収できるかを検討してもらえます。通常、名義を貸した相手は逃亡していることが多く、請求自体が困難であったり、少なくとも借金を返済できるだけのお金はないと考えられます。

検討の結果、回収不可能だとはっきりわかると、名義を貸した経緯や返済金額、借入総額によるものの、簡便な同時廃止手続で済む可能性もあります。

名義貸しをしていても、次にご紹介するように同時廃止手続で済むケースもあります!同時廃止の見込みなどは、まずは弁護士に相談されることをお勧めします。

自己破産の手続の流れや費用について、詳しくはこちらをご覧ください。

【まとめ】名義貸しをすると、自己破産の手続の費用が高くなるおそれ

今回の記事のまとめは次のとおりです。

- 名義貸しとは、自分の名義を他人に貸すこと。

- 名義貸しを行った場合、自己破産の手続をしても借金の返済義務がなくならない可能性のある「免責不許可事由」に該当してしまうおそれがある。

- 名義貸しが免責不許可事由に該当しても、裁判所が返済義務を免除してくれる(裁量免責)可能性はある。もっとも、自己破産手続に管財人が選任されて費用が上がるおそれがある。

親しい友人や家族から頼まれて、断れずに名義貸しをしてしまったという方は少なくありません。

どうして自分の借金でもないのに、自分が返済しなければいけないのだろう……。そんな理不尽な気持ちになる方もいらっしゃるかもしれません。

名義を貸した相手が返済を放棄してしまったり、そもそも連絡が取れなくなってしまった場合には、あなたが何もしないままでは利息が膨らむ一方です。

それ以上借金が増える前に、まずは弁護士へご相談ください。

アディーレ法律事務所では、万が一個人の破産事件で免責不許可となってしまった場合、当該手続にあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2022年6月時点)。

既に名義貸しをしてしまった方を含め、自己破産でお悩みの方は、自己破産を得意とするアディーレ法律事務所にご相談ください。