「過払い金を請求するための調査って、何をどうやって調べたら良いの?」

貸金業者から過払い金を取り戻す場合、まずは、本当に過払い金が発生しているのか、発生しているとしていくら発生しているのか調査する必要があります。

この記事では、『過払い金の請求とその調査』について、アディーレの弁護士が解説します。

この記事を読んでわかること

- 過払い金の請求の前に調査する事項

- 過払い金の請求の調査方法

- 過払い金が返還されるまでにかかる期間の目安

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

過払い金を請求できるかどうかを調査!主な調査事項とは

「昔、借金をしていたから、もしかしたら自分にも過払い金があるかも?」

そう思った方は、まずは、ご自身の借金に過払い金が発生しているのかどうか調査してみましょう。

まずは、過払い金の請求のために調査すべき事項を説明します。

(1)『過払い金が発生する借入れ』か調査する

まず、そもそも過払い金が発生している可能性があるのは、次の方です。

2010年6月17日以前に借入れを開始した方

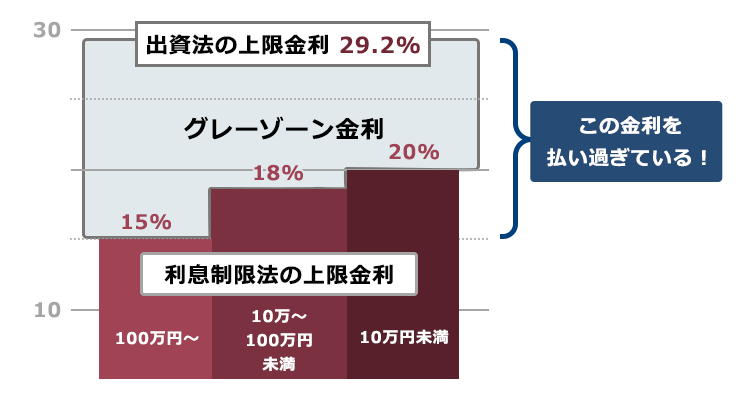

過払い金とは、「利息制限法の上限金利を超えて支払い過ぎたお金」です。

かつて、貸金業者からお金を借りる際、利息制限法の上限金利を超えた借入れが頻繁になされていました。

利息制限法の上限金利(年15~20%)を超えていても出資法の上限金利(年29.2%)以内であれば刑罰による制裁がなかったのです。

利息制限法の上限金利を超えているものの、出資法の上限金利以下の部分の金利を「グレーゾーン金利」と呼びます。

この支払い過ぎたグレーゾーン金利の部分を、「過払い金」として貸金業者に請求することができるのです。

その後、貸金業法の改正などにより、「グレーゾーン金利」は撤廃されました。

ですから、過払い金が発生するのは、遅くても(*)改正貸金業法が完全施行された2010年(平成22年)6月18日より前の取引に限られます。

(*)それ以前から利息制限法の範囲内に金利を引き下げた貸金業者もいますので、2010年6月17日以前の借入れであっても過払い金が発生していないこともあります。

過払い金を請求したい貸金業者との取引が、グレーゾーン金利での借入れかどうかについて、まずは調査・確認する必要があります。

(2)『過払い金を請求する権利が時効にかかっていないか』調査する

過払い金を請求する権利は、何もしないで放置すると時効にかかってしまいます。

時効にかかってしまうと、過払い金を請求しても、貸金業者は「時効だから支払わない」と主張することができ、結局過払い金を取り戻すことができなくなります。

そこで、貸金業者に対して過払い金を請求する場合、時効にかかっていないか調査する必要があります。

過払い金を取り戻す権利は、基本的には最後に借入れや返済などの取引をした日から10年で時効消滅します。

ただし、民法改正によって、2020年4月1日以降に発生した過払い金については、次のうち早い時点で消滅時効が完成する可能性があります。

- 過払い金返還請求ができると知ってから5年

- 最終取引日から10年

なお、貸金業者が既に倒産しているような場合にも、過払い金の請求はできませんので、現在、貸金業者がどうなっているのかの調査も必要です。

(3)『過払い金がいくら発生しているか』調査する

過去の借金について、過払い金が発生していると分かれば、次に、過払い金がいくら発生しているかを調査・計算します。

過払い金は、利息制限法の上限金利を超えて支払い過ぎたお金です。

過払い金がいくらかということは、貸金業者に実際に支払った金額を、全て利息制限法の定める適法な金利に直して計算し直す必要があります(「引き直し計算」と言います)。

引き直し計算では、利息制限法の上限金利をオーバーして支払ったお金を借金の元本に充てていきます。

本来、支払う必要のなかったお金をどんどん元本に充てていくので、実際の取引で支払ったときよりも早くに元本がなくなります。

引き直し計算により元本がなくなっても、(実際には)さらに支払っていた金額が、貸金業者に対して返還請求することのできる「過払い金」です。

返済期間が長く貸し借りの回数が多いほど、引き直し計算は複雑になります。

引き直し計算を間違えると正確な過払い金額が分かりませんから、間違いがないように、弁護士などの専門家に依頼することをおすすめします(依頼前提であれば、引き直し計算までは無料で応じている法律事務所もあります)。

(4)『貸金業者から反論されそうな争点がないか』調査する

せっかく過払い金が発生していたとしても、貸金業者からの反論次第では、回収できる過払い金の額が減ってしまう可能性があります。

そこで、貸金業者から出そうな反論についても、あらかじめ調査して見当をつけておく必要があるのです。

貸金業者からの反論の一例が、「取引の分断」です。

貸金業者からの借金を一旦完済し、次の借入れまで期間が空いている場合などは、貸金業者から「いったん完済するまでとその後では、別々の取引である」と反論されてしまうことがあるのです。

完済の前後で取引を別々のものとして扱うことを「取引の分断」といいます。

取引が分断しているものとして扱われると(※)、分断前の取引は分断後の取引よりも早く消滅時効が完成することとなり、回収できる過払い金が減ってしまうなどのデメリットがあります。

※完済前後で「取引の分断」として扱うかどうかは、貸金業者との話合い(まとまらなければ、裁判所の判断)で決まります。

過払い金返還請求における取引の分断について、詳しくはこちらをご覧ください。

(5)調査事項のまとめ

貸金業者に過払い金を請求する前に調査しておくべきことをまとめると、次のとおりです。

過払い金を請求する前に調査しておくこと

- 過払い金が発生しているかどうか

(目安は、2010年6月17日以前に始めた借入れかどうか) - 過払い金を請求する権利が、時効で消滅していないかどうか

(目安は、基本的には「最終取引日から10年以内かどうか」) - 過払い金が、いくらぐらい発生しているか

- 貸金業者から反論されそうな争点がないか

取引の分断など法律上の争点があると、貸金業者との交渉が難航する可能性があります。

一見過払い金が発生しているように見えても、争点が隠れていて実際には過払い金を取り戻せないこともあります。過払い金の回収可能性や金額の見込みなどは、弁護士に相談することをおすすめします。

どうやって調査する?過払い金の調査方法について

「調査事項は分かったけれど、借金をいつ、いくら返したかなんて覚えてないし、書類ももう捨ててしまった…。それってどうやって調査したら良いの?」

この点、まずは、貸金業者から『取引履歴』(過去の借入れ・返済などを記した書面)を取り寄せる必要があります。

取引履歴を確認して引き直し計算をすれば、基本的には次のことが確認できます。

- 過払い金が発生しているかどうか

- 過払い金を請求する権利が、時効で消滅していないかどうか

- 過払い金が、いくら発生しているか

貸金業者は、取引履歴を開示する義務がありますから、基本的には開示を拒否することはありませんが、業者によっては、廃棄を理由に過去の取引履歴を一部開示しない業者もいます。その場合には、弁護士にご相談ください。

払い金を受け取れるまでの期間の目安

それでは、過払い金が返還されるまでにかかる期間の目安を説明します。

(1)弁護士に過払い金の返還請求を依頼する場合

過払い金を回収する方法は、大きく次の2つに分けられます。

- 任意での返還交渉

訴訟を提起せずに、貸金業者との交渉を行う - 訴訟での返還交渉

訴訟を提起したうえで、貸金業者との交渉を行う

一般的には、任意での返還交渉の方が早期に回収できる一方で回収額はやや下がり、訴訟での返還交渉の方が比較的長くかかる一方で回収額は上がる傾向にあります(業者や争点の有無などによって異なります)。

弁護士に過払い金について依頼した場合、依頼から受け取るまでにかかる期間の目安は次のとおりです。

依頼から過払い金を受け取れるまでの目安(弁護士)

- 任意での交渉によって回収した場合

→3か月~6か月程度 - 訴訟での交渉によって回収した場合

→4か月~長いと1年半程度

※貸金業者の対応や裁判所(訴訟の場合)の判断、争点の有無などによって期間は変動します。

過払い金を取り戻すまでの期間の目安について詳しくはこちらの記事をご確認ください。

(2)自分で過払い金の返還請求を行う場合

自分で過払い金の返還請求を行う場合は、引き直し計算や貸金業者との交渉などを全て自分で行うこととなります。

そのため、これらに手間取った結果、弁護士に依頼した場合以上に時間がかかってしまう可能性があります。

過払い金の請求を取り扱っている法律事務所では、貸金業者ごとの交渉方法を確立させていて、不必要に時間がかからないようにしていることが多いです。

過払い金の請求をお考えの方は、どのくらい期間がかかるのか、まずは弁護士に相談されることをおすすめします。

【まとめ】過払い金を取り戻す際は、取引履歴から過払い金がいくら発生しているかなどの事前の調査が必要!

今回の記事のまとめは次のとおりです。

- 過払い金返還請求を行う前に、取引履歴などから次のようなことを調査し、回収見込みを確認する。

-そもそも、過払い金が発生しているか

目安:2010年6月17日以前に開始した取引か

-過払い金はいくらぐらい発生しているか

-過払い金返還請求権が時効消滅していないか

目安:最終取引日から10年以内か(※民法改正により、早期の消滅可能性あり)

-貸金業者から反論が見込まれる、法律上の争点はないか - 弁護士に過払い金返還請求を依頼する場合、依頼から返還までの期間の目安は次のとおり。

-任意での交渉の場合……3か月~6か月程度

-訴訟での交渉の場合……4か月~1年半程度

アディーレ法律事務所では、負債が残っている業者に対する過払い金返還請求をご依頼いただいたのに所定のメリットがなかった場合、当該手続にあたってアディーレ法律事務所にお支払いいただいた弁護士費用を原則として全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として、弁護士費用は回収した過払い金からのお支払いとなりますので、あらかじめ弁護士費用をご用意いただく必要はありません。

(2023年1月時点。業者ごとに判断します)

過払い金返還請求でお悩みの方は、過払い金返還請求を得意とするアディーレ法律事務所にご相談ください。