『かつて自己破産をしたけれど、住宅ローンは組めるだろうか……』

自己破産をしたことがあると、住宅ローンの審査に通らないのではないかと不安ですよね。

結論から言うと、自己破産をした後、一定期間は住宅ローンを組むことは難しいですが、永久に住宅ローンを組めないわけではありません。

自己破産してから5~7年以上が経過すれば、住宅ローンを組める可能性はあります。

この記事を読んでわかること

- 自己破産をした後に住宅ローンを組めなくなる理由

- 自己破産から7年後に住宅ローンを組む際の注意点

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

なぜ自己破産をしたら住宅ローンが組めないの?

自己破産をした場合、住宅ローンに限らず、一定期間は新たな借入れやクレジットカードなどを作ることが困難になります。

なぜなら、自己破産した事実が『信用情報機関』に『事故情報』として登録されるからです。

(1)『信用情報機関』と『事故情報』

『信用情報機関』とは、加盟会員から提供される信用情報(借金の申込みや契約に関する情報です)を管理し、加盟会員に提供することを目的とした組織です。

現在、日本にある『信用情報機関』とその加盟会員の特徴は、下の図のとおりです。

自己破産をして金融機関に対する債務が免責になると、金融機関によって自己破産をした事実が『信用情報機関』に登録されます。

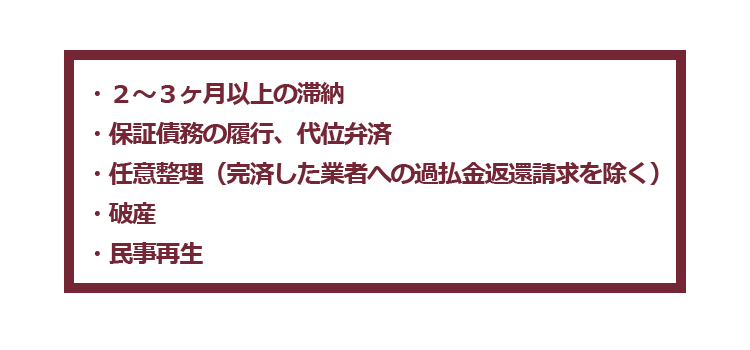

自己破産など、顧客の返済能力に問題があるような情報を一般的に『事故情報』と呼びます。

『事故情報』は主に次のとおりです。

3つの『信用情報機関』はそれぞれ情報を共有していますから、1つの『信用情報機関』に自己破産をしたという『事故情報』が登録されると、他の『信用情報機関』の加盟会員である金融機関にも自己破産をした事実が登録されます。

情報の共有について詳しくはこちらをご覧ください。

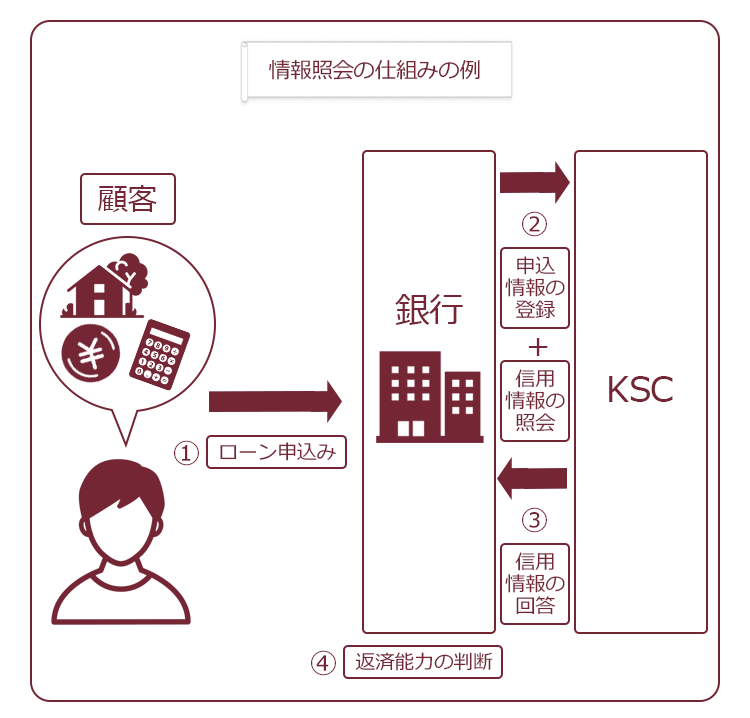

銀行に住宅ローンを申し込むと、銀行は加盟する『信用情報機関』(通常はKSCです)に対して、顧客からローンの申込みがあったという信用情報を登録すると共に、その顧客の信用情報を照会します。

そして、その回答の結果、返済能力に問題があると判断した場合には、住宅ローンの審査を通しません。

したがって、自己破産をしたという『事故情報』が登録されている場合には、返済能力に問題があるとして、住宅ローンの審査に通りにくくなるのです。

(2)『事故情報』の登録期間はいつまで?

以上のとおり、『信用情報機関』に『事故情報』が登録されていると、基本的には住宅ローンの審査はとおりません(※『事故情報』が登録されている限り一切審査を通さないという金融機関もあれば、一定の時間が経過していれば、『事故情報』が登録されていることだけをもって審査を通さないということはなく、他の審査項目を含めた総合判断で審査を通す可能性のある金融機関もあるようです)。

しかし、『事故情報』は永遠に登録されるわけではありません。

一定期間が経過すると、『事故情報』は抹消されます(※延滞など事故を起こした借入先やそのグループ会社には、その社内において、半永久的に事故情報が記録され続けている可能性があります)。

『事故情報』の登録期間はそれぞれ異なりますが、自己破産に関する『事故情報』の登録期間は次のとおりです。

| 信用情報機関 | 破産に関し登録される主な情報 | 破産に関する事実が登録される期間 |

|---|---|---|

| CIC | 破産開始決定・免責の有無 | 契約期間中+契約終了後5年以内 =免責許可決定を確認した加盟会社が登録した報告日から5年以内 |

| JICC | 破産申立ての有無 | 【契約日:2019年9月30日以前】 破産申立ての日から5年を超えない期間 ※申立て取り下げがあった場合は申立取り下げを加盟会社が登録した時点まで 【契約日:2019年10月1日以降】 契約継続中+契約終了後5年以内 ※申立て取り下げがあった場合は申立取り下げを加盟会社が登録した時点まで |

| KSC | 破産手続き開始決定の有無 | 破産手続開始決定の日から7年を超えない期間 |

その他の事故情報の登録期間について詳しくはこちらをご覧ください。

ですから、自己破産をした場合には、5~7年間は基本的には住宅ローンは組むことは困難になります。

自己破産と住宅ローンについて詳しくはこちらをご覧ください。

自己破産から7年経過すれば住宅ローンを組める?

それでは、自己破産から7年以上が経過すれば、住宅ローンを組めるようになるのでしょうか。

住宅ローンを組む際、どんなことが重視されるのかご説明します。

(1)住宅ローンを組む際に重視されるポイント

住宅ローンの扱いのある金融機関によれば、住宅ローンの審査にあたっては、スコアリング方式(申込者の審査項目(年収や年収など)ごとに点数をつけ、その合計点によって融資をするかどうか決定する方法)を用いることが多いようです。

住宅ローンを扱う金融機関が住宅ローンの融資をする際に考慮する審査項目には、次のようなものがあります。

- 完済時年齢

- 健康状態

- 借入時年齢

- 担保評価

- 勤続年数 など

参考:令和4年度民間住宅ローンの実態に関する調査結果報告書(19頁)|国土交通省

住宅ローンの審査においては、年齢や健康状態、年収など様々な要素が考慮されますから、自己破産をしたという『事故情報』が抹消されたとしても、他の審査項目に問題があり、審査が通らないということは十分にあります。

ただし、その場合には『事故情報』に登録されていることが原因で審査に通らなかったわけではなく、各金融機関の独自の審査基準によって審査に通らなかっただけですので、他の金融機関の住宅ローンであれば審査にとおる可能性はあるでしょう。

(2)新たな『事故情報』に注意してください

例えば、自己破産から数年が経過するとクレジットカードを作れる可能性があります。

クレジットカード会社は、通常『信用情報機関』のうちCICに加盟しています。

上でご説明したとおり、CICの自己破産に関する『事故情報』の登録期間は「免責許可決定を確認した加盟会社が登録した報告日から5年以内」です。

ですから、5年以上が経過すると、CICにはもはや自己破産に関する『事故情報』は登録されていません。

その場合であっても、KSCには自己破産に関する『事故情報』が登録されている可能性がありますが、クレジットカード会社によっては最大5年分までの信用情報しか確認しないという会社もあるようです。

ですから、クレジットカード会社によっては、7年以内でもクレジットカードを作れる可能性はあります。

自己破産後のクレジットカードについて詳しくはこちらをご覧ください。

ですが、ここで気を付けたいのは、クレジットカードを利用してその支払を滞納すると、その滞納履歴が新たに『事故情報』として『信用情報機関』に登録される可能性があるということです。

新たに『事故情報』に登録されると、住宅ローンを組むことが難しくなります。

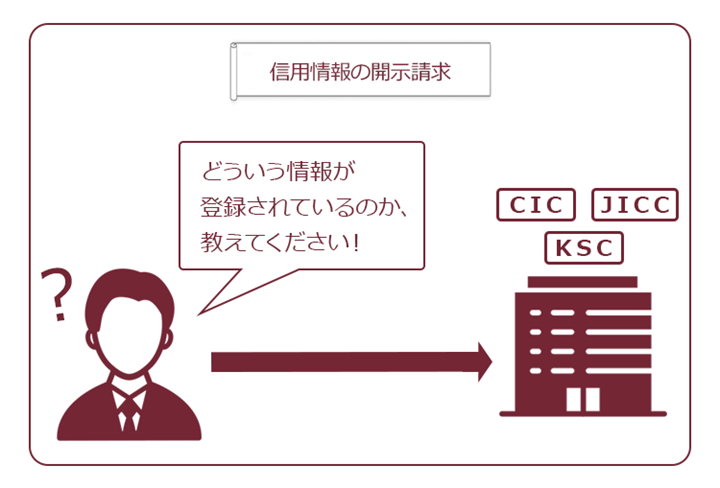

それぞれの『信用情報機関』に対しては、自分についてどのような情報が登録されているのか、情報の開示を請求できます。

自己破産から7年以上経っているのに、住宅ローンの審査に通らないという場合(※他の審査項目には問題がないという前提です)、『信用情報機関』にどのような情報が登録されているのか、確認してみても良いでしょう。

『信用情報機関』に対する情報開示について詳しくはこちらをご覧ください。

自己破産をした方が住宅ローンの審査にあたり注意するポイント

これまでご説明したとおり、自己破産をした方であっても、5~7年で自己破産をしたという『事故情報』は抹消されますから、7年以上経った場合に『事故情報が登録されていること』を理由に住宅ローンの審査に通らないということはないでしょう。

ここでは、自己破産をした方が7年以上経って住宅ローンの審査に通るポイントをご説明します。

- 頭金を多くする

- クレジットヒストリーをつくる

- 以前に借金をしていた金融機関は避ける

(1)ポイント1|頭金を多くする

これは、自己破産をした方に限らず、一般的に住宅ローンの審査を通りやすくするポイントです。

先ほどご紹介した国土交通省の調査結果によっても、ほとんどの金融機関が審査にあたり『完済時年齢』を考慮していることがお分かりかと思います。

頭金が多ければ、住宅ローンの融資額も少なくなりますから完済時の年齢も下がり、審査に通りやすくなります。

住宅ローンの返済負担率は、一般に収入の20~25%が良いとされています。

住宅ローンの審査に不安が残る場合には頭金を多くして、返済負担を収入の20%以下に抑え、余裕をもった返済プランを立てることが有効です。

(2)ポイント2|クレジットヒストリーをつくる

クレジットヒストリーとは、クレジットカードやローンの利用履歴のことです。

『信用情報機関』にクレジットヒストリーが全くない場合(このような状態を「スーパーホワイト」と言います)は、信用情報を照会された際「この顧客は、信用情報に問題があって、クレジットカードを作れなかった客なのではないか」という疑念を抱かれてしまうのです。

そうなると、せっかく自己破産をしたという情報が抹消されても返済能力に疑問があるということで審査に通らない可能性があります。

先ほどご説明したとおり、自己破産から5年以上経過すればクレジットカードを作れる可能性があります。

自己破産後に住宅ローンを組む場合には、事前にクレジットカードをつくるなどしてクレジットヒストリーをつくり、信用情報に問題がないという実績を作っておくことをお勧めします。

ただし、キャッシングやリボ払いは、あまり好意的にみられないため、少額のショッピング一括払い程度の使用にしましょう。

(3)ポイント3|以前に借金をしていた金融機関は避ける

各金融機関は、『信用情報機関』の事故情報とは別に、独自に事故情報を保有しており、その情報に関しては半永久的に保有していることが多いです。

ですから、以前借金をして自己破産の際に借金が免責となったような金融機関については、何年経っても住宅ローンの審査が通らない可能性があります。

住宅ローンを組みたいのであれば、以前に借金をしていた金融機関とは別の金融機関に申し込むことをお勧めします。

【まとめ】自己破産後5~7年以上経過すれば、住宅ローンを組める可能性がある

今回の記事のまとめは、次のとおりです。

- 自己破産をした場合、そのことが『信用情報機関』の『事故情報』として登録される

- 自己破産をしたという『事故情報』の登録期間は、5~7年

- 自己破産をしたという『事故情報』が登録されている間は、住宅ローンの審査に通らない可能性が高い

- 自己破産から7年以上経過して『事故情報』が抹消されれば、住宅ローンの審査に通る可能性がある

- ただし、自己破産をしたという事情以外に審査に通らない可能性もあるため、頭金を多くする、クレジットヒストリーを作る、自己破産の際に免責となった金融機関は避けるなどの工夫が必要である

自己破産しようかどうかお悩みの方はアディーレ法律事務所にご相談ください。