「医療費が高くなってしまって支払いきれない。治療できないなら死ぬしかない……。もし自己破産しても、治療費は支払わなきゃいけないのかな?」

医療費はしばしば、家計への思いがけない負担につながります。

「医療費は借金ではないし、自己破産の手続で支払義務をなくすことはできない」と思っている方も少なくありません。

実は、医療費についても、自己破産の手続によって支払義務を基本的に免れることができます。

自己破産の手続では、原則として全ての民事上の支払義務が手続の対象となるためです。

医療費の支払は生活に欠かせないものなので、支払が難しい場合には対処が必要です。

この記事では、次のことについて弁護士がご説明します。

- 医療費についても、自己破産の手続で支払義務をなくせるのか

- 自己破産の手続を行うと、医療を受けられなくなってしまうのか

- 医療費の支払が困難な場合、どのような公的支援制度があるか

- 自己破産以外の方法を選択することはできるのか

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

医療費が支払えない場合にも自己破産の手続は利用可能

「自己破産は『借金』を返しきれない時の手続」と思っている方は少なくありません。

ですが、借金に限らず、医療費を支払うことができなくなってしまった(支払不能)場合にも、自己破産の手続を始めることができます。

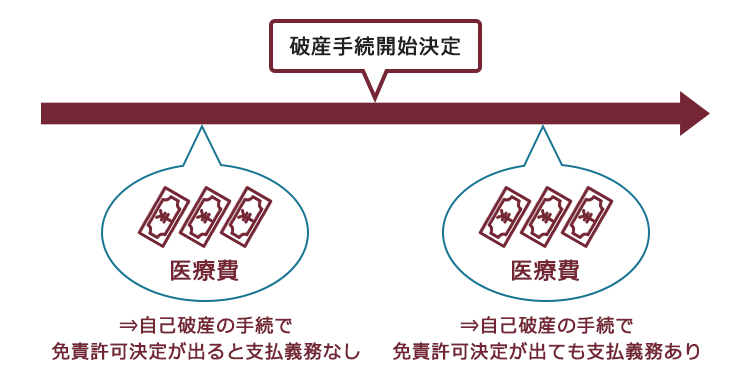

自己破産の手続では、裁判所での手続が始まるまで(破産手続開始決定まで)の原因で発生した支払義務であれば、原則として手続の対象となります。

医療費は、債務者が病院に対して負っている支払義務に当たります。

そのため、破産手続開始決定までに発生した医療費は、原則として自己破産の手続対象となります。

無事に免責許可決定が出れば、医療費についても原則として支払義務を免れることとなるのです。

病院に対する医療費そのものではなく、医療ローン(メディカルローン)の支払いが厳しいのですが、その場合自己破産をしたらどうなりますか?

医療ローン(メディカルローン)であっても、免責許可決定が出れば、支払義務がなくなります。

ただし、美容整形など対象となった医療行為によっては、浪費と判断されて「免責不許可事由」に該当してしまう可能性はあります。

「免責不許可事由」について詳しくはこちらをご覧ください。

「医療費は支払っているけれど、その分生活費が足りずに借入れをして返済が苦しい…」そんな方も少なくありません。

そのような方であっても、もちろん自己破産をすることはできますし、自己破産によって免責を得ると、基本的には借金の返済義務はなくなります(※税金など一部の債権については免責を得ても支払義務は免除されません)。

持病があって医療費がかさみ、医療費の支払やそれ以外の支払が厳しいという方は、まずは弁護士にご相談ください。

自己破産の手続後も、医療は受けられる

「自己破産で医療費の支払義務を免除してもらえるとしても、そんなことをしたらもう医療を受けられなくなってしまうのでは?そうしたら、やっぱり死ぬしかない…。」と不安になられる方もいらっしゃるでしょう。

しかし、過去に医療費を払わなかったことがあったからといって、それだけを理由に医療機関が診療を拒むことは基本的にできません。

法律上、医療機関(医師)は「正当な理由」がなければ診察や治療などの求めを拒むことができないとされています(医師法19条1項)。

この点について、厚生労働省は「以前に医療費の不払いがあったとしても、そのことのみをもって診療しないことは正当化されない」としています。

厚生労働省によれば、医療費の不払いが診療を拒否できる「正当な理由」にあたるのは、次のようなケースに限られます。

- 支払能力があるにも関わらず悪意を持ってあえて支払わない場合

(※特段の理由なく保険診療において自己負担分の未払いが重なっている場合には、悪意のある未払いであると推定されることがあります) - 自由診療において支払い能力を有さない患者を診療しないこと など

参照:応招義務をはじめとした診察治療の求めに対する適切な対応の在り方等について|厚生労働省

そのため、過去に自己破産をして医療費の支払義務を免れたことがあるからといって、医療を拒否されてしまうことは基本的にないといえます。

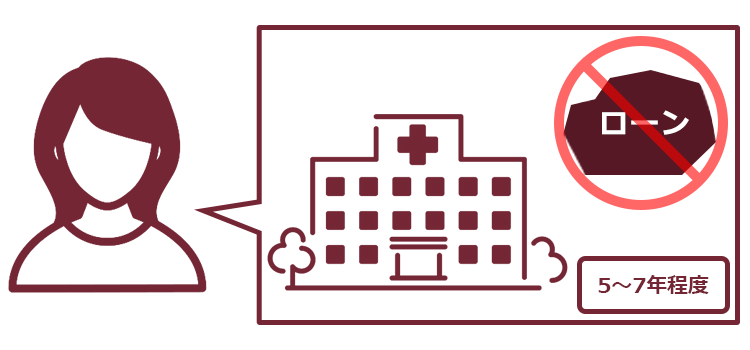

一定期間、医療ローン(メディカルローン)の利用は困難になる

もっとも、自己破産の手続をとると、5~7年程度医療ローンの利用は困難になりますので、医療費は現金で支払う必要があります。

「自己破産をするとブラックリスト入り」と聞いたことがある人もいるのではないでしょうか。

金融機関にブラックリストという名称のリストがあるわけではありません。

クレジットカードやローンの申込み、契約や支払状況についての情報(信用情報といいます)を管理している信用情報機関という組織があります。

自己破産をすると、信用情報機関にその情報が登録されて、一定期間、原則として次のようなことができなくなるのです。

- クレジットカードの新規作成や更新

- ローン契約

- 第三者の保証人になる など

ですので、信用情報機関に自己破産をした情報が登録されているうちは、医療ローンについても、自己名義では組みにくくなるのです。

ブラックリストについて詳しくはこちらをご覧ください。

医療費が支払えない場合の公的支援

「自己破産後は一定期間ローンも組めないとしたら、今後の医療費は払えないかもしれない…」と不安な方もいらっしゃるかもしれません。

ですが、医療費の支払については、公的な支援制度が様々あります。

公的制度であれば、事故情報が登録されてもそれによって利用できなくなることはありません。

それでは、医療費についての主な公的支援を紹介します。

(1)高額療養費制度

高額療養費制度とは、1ヶ月(1日~月末まで)に支払った医療費が高額で上限額を超えた場合、その超えた金額を後で払い戻してもらえる制度です。

自己負担限度額は、年齢や所得などから決まります。

高額療養費制度

1ヶ月の医療費について、自己負担限度額を超えた金額を

払い戻してもらえる制度

(2)高額医療費貸付制度

(1)高額療養費制度の払戻しまでには、一般的に3ヶ月以上かかります。

高額医療費貸付制度は、払戻しを待つ間の医療費の支払が困難な場合の制度です。

高額医療費貸付制度を利用すれば、医療費の払戻しまでの間の当座の医療費を、無利子で借りられます。

(1)の高額療養費制度での払戻しを受けたら、そのお金で返済します。

高額医療費貸付制度

高額療養費制度での払戻しまでにかかる医療費について、

無利子で貸付を受けられる制度

ただ、高額医療費貸付制度は、全国健康保険協会(協会けんぽ)では実施していますが、健康保険組合や国民健康保険では、各保険組合や自治体によっては実施していないことがあります。

詳しくは、ご自身の加入している健康組合組合や各自治体の国民健康保険の窓口(又は各国民健康保険組合)にご確認ください。

(3)限度額適用認定証

さらに、(1)高額療養費制度の払戻しを後に受けられるにしても、一旦は自分で高額な医療費を出さねばなりません。

そのため、医療費が高額になると事前に分かっている場合には、「限度額適用認定証」の利用がおすすめです。

限度額適用認定証を病院の窓口で提示すれば、1ヶ月(1日~月末まで)の支払額を自己負担限度額までに抑えることができます。

限度額適用認定証

限度額認定証を窓口で示せば、1ヶ月間で実際に支払う金額を

自己負担限度額までにできる制度

(4)傷病手当金

傷病手当金とは、病気やけがによる休業中に、被保険者とその家族を支援するための制度です。

被保険者が病気やけがのために連続して3日以上休んだ場合、4日目から受け取ることができます(休んだ期間について傷病手当金よりも多くの報酬を事業主から受け取った場合を除きます)。

傷病手当金

病気やけがで一定期間仕事を休み、

事業主からその間十分な報酬を受け取れなかった場合に支給される制度

傷病手当金の制度は、基本的には国民健康保険では基本的には実施されていませんが、新型コロナ感染症に感染した場合や、国民健康保険組合の運営する国民健康保険では一部実施されています。詳しくはご加入の健康保険の窓口にご確認ください。

(5)医療費控除

(1)~(4)までは、一部、国民健康保険の加入者は利用できません。

(5)からは、誰でも利用可能な制度です。

一定額の医療費を負担した場合には、確定申告を行うことで所得税などの還付を受けられる場合があります。これが医療費控除です。

支払った医療費に応じて税金が再計算され、一部のお金が戻ってきます。

自分の医療費だけでなく、生計を同一にする家族の分の医療費も含めて確定申告を行うことができます。

医療費控除

一定額以上の医療費を支払った場合に、

確定申告を行うことで所得税などの還付を受けられる制度

(6)生活保護制度

病気やケガが原因で働くことができない場合には、生活保護制度を利用できることもあります。

生活保護を受けられれば、医療扶助として、原則として医療費が全額支給されます。

生活保護については利用をためらう方も少なくありません。

しかし、生活保護は病気やケガが原因で働けず生活が困窮している人のための正当な権利です。

利用条件を充たしている人は、検討することをおすすめします。

生活保護制度と医療費

生活保護を受けられれば、原則として医療費の自己負担がなくなる

参考:生活保護制度|厚生労働省

自己破産以外の債務整理は利用可能?

医療費の支払いは厳しいけれど、自己破産には抵抗がある…。

自己破産について、ためらいを覚える方は決して少なくありません。

ここでは、自己破産以外にも、支払の負担を減らせる可能性のある債務整理として、次の2つの方法があります。

- 任意整理

- 個人再生

支払額がある程度減れば払っていけそうな方は、基本的に「任意整理」をすることが多いです。

任意整理とは、交渉して月々の支払いの減額などを目指して、借入先と交渉する方法です。

任意整理には、次のメリットがあります。

- これまでの借入れについて適正な利息に計算し直すことで、借金が減る可能性がある

- 約定利息や遅延損害金を0にしてもらうことで、借金が減る可能性がある

- 長期分割による毎月の支払の負担が減る可能性がある

個人再生とは、このままでは借金などの負債を支払えなくなってしまうおそれがある場合に、裁判所から負債の減額を認めてもらい、基本的に減額された負債を原則3~5年間で分割して支払っていく手続です(税金など、一部の負債は減額されません)。

個人再生で支払うこととなる金額は、所持している財産や負債の総額などから決まります。

基本的に、任意整理よりも大幅に減額できるケースが多いです。

また、一定の条件を満たしていれば、住宅ローンの残った自宅を手放さずに済む可能性があります。

しかし、いずれの方法でも数年間は支払を続けることとなります。

医療費を支払えない状態になるケースでは、病気やけがが原因で大幅に収入が減ってしまっている場合も少なくありません。

このような場合、任意整理や個人再生で支払額を減らせたとしても、結局支払がとん挫してしまうリスクがあります。

自己破産以外の方法が可能かどうかについては、数年間本当に支払っていけるのかを慎重に検討する必要があります。

医療費などの支払いが苦しいという方は、良い債務整理方法がないか弁護士にご相談ください。

【まとめ】医療費を支払いきれない場合であっても、自己破産の手続を利用できる可能性あり

今回の記事のまとめは次のとおりです。

- 自己破産の手続で免責許可決定が出れば、医療費の支払義務からも基本的に免れることができる。

- 自己破産の手続を行ったからといって、治療などを拒否されることは原則としてない。

- 医療費の支払が困難な場合には、高額療養費制度などの公的支援制度を利用できる可能性がある。

- 自己破産以外の債務整理を選択したい場合には、数年間支払を続けられるのかを慎重に検討する必要がある。

アディーレ法律事務所では、万が一免責不許可となってしまった場合、当該手続にあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2022年11月時点)。

医療費を支払えず自己破産を検討している方は、自己破産を得意とするアディーレ法律事務所にご相談ください。