「毎月の介護保険料の支払いが地味に苦しい…。介護保険料はいつまで払わなくてはいけないの?」

40歳になると納付義務が生じる介護保険料。いつまで払うのか気になる方もいらっしゃるかもしれませんが、実は、介護保険料の納付に「終わり」はありません。

介護保険料は、その制度上、生涯にわたって納付しなければいけないのです。

介護保険料の支払を滞納すると、財産を差し押さえられるリスクがあるほか、介護サービスを受ける際に介護保険給付を受けられず、いったん全額が自己負担となるなどの不利益を受ける可能性があります。

この記事では、介護保険料の納付が苦しいという方の対処法もご紹介します。

介護保険料を滞納する前に、何か良い方法はないか、ご検討ください。

今回の記事では、次のことについて弁護士がご説明します。

- 介護保険の仕組み

- 介護保険料の支払方法

- 介護保険料を滞納した場合のリスク

- 介護保険料の支払が苦しい時の対処法 など

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

介護保険料はいつまで払う?介護保険制度の仕組みについて

介護保険とは、満40歳以上の国民が加入を義務付けられている公的保険です。

介護保険では、満65歳以上の方は「第1号被保険者」として、寝たきりや認知症など、介護が必要(要介護状態)と認定された場合や、日常生活に支援が必要な状態(要支援状態)と認定された場合に介護保険のサービスを受けることができます。

また、満40~64歳までの医療保険加入者の方は「第2号被保険者」として、初老期の認知症や脳血管疾患など老化が原因とされる病気(※特定疾病。16種類があります)により、要介護状態や要支援状態と認定された場合に介護保険のサービスを受けることができます。

参照:介護保険とは|厚生労働省

介護保険サービスを利用した場合、利用者の負担は、介護サービスにかかった費用の1割(一定以上の所得のある方は2割又は3割)です。

また、介護保険施設を利用した場合は、費用の1割(一定以上の所得のある方は2割又は3割)負担のほかに、居住費、食費、日常生活費の負担も必要になります(※所得の低い方や、1ヶ月の利用料が高額になった方は、別途負担の軽減措置があります)。

介護保険制度は2000年4月からスタートした制度で、お住まいの市区町村が保険者となって制度を運営しています。

介護保険料は、基本的には満40歳以上の被保険者の方が生涯にわたり、負担しなければいけません。

2022年9月現在、介護保険の財源の内訳は、国庫負担金などの公費が50%、被保険者が支払う介護保険料が50%となっています。

介護保険制度の始まった2000年4月末から21年後の2021年3月末までに、65歳以上の被保険者は2165万人から3579万人と1.7倍も増加しました。

また、要介護(要支援)認定者も218万人(2000年4月末)から682万人(2021年3月末)と3.1倍も増加しています。

介護保険による保険給付も年々増加し、それに伴い、被保険者が支払うべき保険料も次のとおり増加の一途をたどっています。

【第1号被保険者(65歳以上の方)が支払う保険料】

第2号被保険者の支払う介護保険料についても、1人当たりの月額(事業主負担分・公費負担分も含む)は、2000年は2075円だったところ、2021年は5669円まで増額しています。

65歳以上の高齢者数は2042年にはピークを迎え、3934万人になる見込みで、75歳以上の高齢者が全人口に占める割合は年々増加し、2055年には25%を超えると予測されています。

このような人口の推移などからは、今後も介護保険料が上がることが予測されています。

介護保険料の支払方法は?

介護保険は40歳以上の全ての方が加入しますが、年齢によって被保険者は次の2つに区分されています。

- 第1号被保険者…満65歳以上の方

- 第2号被保険者…満40~64歳の医療保険加入者の方

第1号被保険者は、介護保険料はお住まいの市区町村から徴収されます(介護保険法129条)。

第1号被保険者の介護保険料の支払方法は、次のとおりです。

【第1号被保険者(満65歳以上の方)】

| 支払方法 | 対象となるケース |

|---|---|

| 特別徴収 (年金からの天引きによる納付) |

|

| 普通徴収 (口座振替又は納付書などによる納付) (自治体によってはキャッシュレス決済も可) |

|

他方、第2号被保険者は、それぞれが加入する「国民健康保険」「国民健康保険組合」「健康保険組合」「協会けんぽ」「共済組合」などの各医療保険者から医療保険料と一体的に介護保険料を徴収されます(徴収された介護保険料は、「社会保険診療報酬支払基金」を通じて各市区町村に交付される仕組みになっています)。

第2号被保険者の方の介護保険料の支払方法は、具体的には次のとおりです。

【第2号被保険者(満40~64歳の医療保険加入者の方)】

| 支払方法 | 対象となるケース |

|---|---|

| 会社員の方の場合 | 医療分・後期高齢者支援分・介護分をあわせて給与から天引きにより納付 ※介護保険料は労使折半のため、原則、被保険者と事業主で2分の1ずつ負担します。 |

| 自営業の方の場合 | 同じ世帯の第2号被保険者全員の医療分・後期高齢者支援分・介護分をあわせて、国民健康保険料(税)として世帯主が納付 |

私は会社員として勤務しており、妻は私の被扶養者となっています。

妻の介護保険料は、私が支払うのですか?

それは、あなたが加入している健康保険組合と、あなたと奥様の年齢によって異なりますので、加入されている健康保険組合にご確認ください。

健康保険組合の介護保険料は、基本的には、介護保険の第2号被保険者(満40~64歳の方)が徴収の対象となっており、被扶養者自身が保険料を納める必要はありません。

ですが、健康保険組合によっては、

被保険者が40歳未満(又は満65歳以上)で被扶養者が満40~64歳の場合、そのような被保険者を「特定被保険者」と呼んで、被扶養者の分の介護保険を徴収する組合もある

のです。

なお、中小企業の会社員の方が多く加入している「協会けんぽ」では、被保険者が40歳未満、被扶養者の方が40歳以上の場合であっても、被扶養者から介護保険料の徴収はされません。

介護保険料を支払えないとどうなる?介護保険料滞納のリスクについて

第1号被保険者のうち、特別徴収の方法により介護保険料を支払っている方や、第2号被保険者のうち、会社員など給与から天引きされている方は、介護保険料を滞納するという事態は基本的には生じないでしょう。

そこで、ここでは、第1号被保険者の方で、普通徴収の方法で介護保険料を支払っている方及び第2号被保険者のうち、国民健康保険に加入している方が介護保険料を支払えないとどうなるかご説明します。

(1)第1号被保険者が介護保険料を支払えない場合のリスクについて

第1号被保険者が介護保険料を滞納すると、「滞納処分」といって、延滞金を課された上に財産を差し押さえられるリスクがあります(介護保険法144条、地方自治法231条の3)。

「滞納処分」の流れは、一般的に次のとおりです。

延滞金が発生する

※利率は各自治体や年度によって異なりますが、1ヶ月目は2.4%程度、2ヶ月目以降は8.7%程度であることが多いです(※2022年9月現在の情報です)。

督促状が届く

催告状が届く

※督促状が届いた後も、自主的な納付を促すために、電話や訪問により納付を促されることもあります。

差押予告通知書が届く

財産が差し押さえられる

厚生労働省によると、2019年に差押えが決定された人数(※実人数が把握できない保険者においては、件数で報告しているケースも含む)は、2万1578人でした。

前年度は1万8969人で、差押えを受ける方は年々増加しています。

参照:令和2年度介護保険事務調査の集計結果について6頁|厚生労働省

(2)介護保険料の滞納により、保険給付が制限されることも!

さらに、介護保険料を滞納するリスクは、財産の差押えを受けるだけではありません。

未納期間に応じて、次のとおり、保険給付が制限される可能性があります。

| 未納期間 | 保険給付の制限の内容 |

|---|---|

| 1年以上~ 支払方法の変更 | いったん、介護サービスの費用は全額が自己負担となる。申請により保険給付分の9割(一定以上の所得がある場合は8割又は7割)が支払われる(償還払い)ことになる(介護保険法66条)。 |

| 1年6ヶ月以上~ 支払の一時差止め | 一時的に保険給付が差し止められ、介護サービスの費用は全額が自己負担となる。なおも滞納が続くと、差し止めてある保険給付費から滞納保険料分を控除されることもある(介護保険法67条)。 |

| 2年以上~ | 2年が経過すると、時効により保険料を支払うことができなくなる。 2年以上保険料を滞納すると、介護保険料の未納期間に応じて自己負担が3割(従前、自己負担割合が1割又は2割の方)又は4割(従前、自己負担割合が3割の方)に引き揚げられたり、高額介護サービス費(※)などの支給が受けられなくなる(介護保険法69条)。 |

介護保険料を滞納すると、どんどん負担が重くなります。

生活に困窮してどうしても介護保険料が支払えない場合には、後でご説明するとおり、減免が認められる可能性もあります。まずは市区町村の介護保険課などの担当窓口にご相談ください。

第2号被保険者が介護保険料を滞納するとどうなる?

先ほどご説明したとおり、国民健康保険に加入している方は、ご自身で介護分を含む国民健康保険料(税)を支払わなければいけません。

この時、介護分を分けて支払うことはできませんので、介護保険料を滞納するというより医療分も含めた国民健康保険料(税)を滞納することになります。

国民健康保険料(税)を滞納すると、第1号被保険者の場合と同様、延滞金が発生した上、いずれ財産を差し押さえられるリスクがあります。

また、介護サービスを利用した際の費用については償還払いに変更される上、保険給付の全部又は一部が差し止めになる可能性があります(介護保険法68条)。

さらに、国民健康保険料(税)を滞納すると、次のとおり、いずれは健康保険を利用できなくなり、けがや病気などで病院に行った場合に医療費を全額負担しなければならない可能性があります。

| 未納期間 | 保険給付の制限の内容 |

|---|---|

| 1年未満 | それまで使用していた健康保険証が使えなくなり、有効期間が短く設定されている「短期被保険者証」が交付される。期限ごとに市区町村で更新しなければならず、その都度、納付を促される。 |

| 1年以上~ | 「短期被保険者証」も使えなくなり、代わりに「資格証明書」が交付される。 「資格証明書」を提示すれば保険診療を受けられるが、いったん、医療費は全額を自己負担しなければいけない(「資格証明書」を提示しないと自由診療となる)。申請すると、保険者負担分が支払われる(※滞納分に充当されることもある。国民健康保険法9条)。 |

| 1年6ヶ月~ | 医療費の全額又は一部が自己負担となる可能性がある。高額医療費の給付も行われず、葬祭費などの現金給付もない(※給付金から滞納分に充当されることもある。国民健康保険法63条の2) |

介護保険料の支払いができないときはどうしたら良い?

このように、介護保険料や国民健康保険料(税)を滞納すると、様々なリスクがあります。介護保険料(国民健康保険料(税)が支払えないときは、まずはその減免を受けられないかご検討ください。

(1)第1号被保険者について

介護保険法は、次のとおり、第1号被保険者について介護保険料の減免を認めています。

142条(保険料の減免等)

市町村は、条例で定めるところにより、特別の理由がある者に対し、保険料を減免し、又はその徴収を猶予することができる。

どのような場合に保険料の減免が認められるかは、各市区町村によって異なりますが、一般的には、次のような事情があれば減免を認められる可能性があります。

- 世帯の年間収入が少なく生活が困窮し、介護保険料の納付が困難である

- 震災、風水害、火災などの災害によって住宅や家財などの財産が著しい損害を被った

- 世帯の主たる生計維持者が死亡、心身の重大な障害、長期入院などで収入が著しく減少した

- 世帯の主たる生計維持者の収入が、事業の休廃止、失業などで著しく減少した

- 世帯の主たる生計維持者の収入が、干ばつなどによる農作物の不作や不漁などにより著しく減少した

- 刑務所などの刑事施設や労役場に収容されていた

近年では、新型コロナウイルス感染症の影響で、世帯の主たる生計維持者が新型コロナウイルス感染症にり患して死亡したり重篤な傷病を負った場合の免除や、新型コロナウイルス感染症の影響により前年から10分の3以上の減少が見込まれ、その現象が見込まれる所得以外の前年の所得の合計が400万円以下である場合の全部又は一部の免除などを認める自治体も多いです。

まずは、お住まいの市区町村の減免措置について調べてみることをお勧めします。

(2)第2号被保険者について

第2号被保険者のうち、国民健康保険に加入している方は、法令が定めた所得基準を下回る世帯については、保険料(税)を減額される制度があります。

この場合、所得に応じて、国民健康保険料(税)が2割、5割、7割が減額されます。

確定申告を行っていたり、住民税の申告をしていれば、各市区町村が確認して適用されますので、特に申請などは不要です。

さらに、災害など特別の事情により国民健康保険料(税)を支払えない場合には、国民健康保険料(税)の減免や納付猶予を受けられる場合があります。

加入されているのが、市町村国保の場合はお住まいの市区町村の国民健康保険の窓口まで、国民健康保険組合の場合は、加入している国民健康保険組合の窓口でご確認ください。

借金が家計を圧迫している時は、債務整理を検討する

介護保険料の納付ができないという方の中には、他に借金などがあり、その返済に苦しんでいる方もいらっしゃるのではないでしょうか。

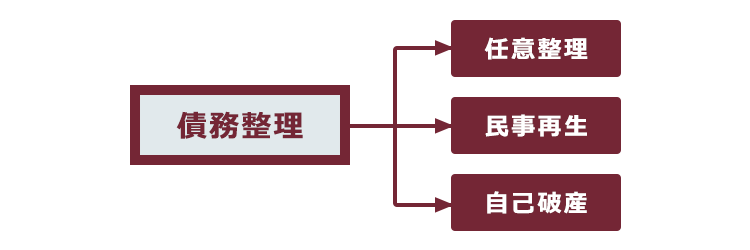

借金を減額したり、支払に猶予を持たせたりする手続を『債務整理』と言います。

『債務整理』には、主に『任意整理』『民事再生』『自己破産』があります。

これまでご説明したとおり、介護保険料を支払えない場合、最終的には財産を差し押さえられたり、介護保険を利用した介護サービスを受けられなくなるおそれがあります。

介護保険料それ自体は、極めて高額というわけではありません。もしも、それ以外の借金を減額できれば介護保険料も支払えるという方は、良い『債務整理』の途がないか、まずは弁護士に相談してみてください。

『債務整理』を弁護士などに依頼した場合、弁護士から各債権者に対して『受任通知』を送ります。

『受任通知』には、債務整理の依頼を受けたことや今後、取立て行為をしないことなどが記載されますが、受任通知を受けた貸金業者は、一旦、借金の請求をストップします(※訴訟提起などにより請求される可能性はあります)。

この間に、それまで借金の返済などに充てていた分を介護保険料の支払に充てるなどの対応が可能です。

さらに、いろんなところから借金をしていて、一見、もうどうにもならないと思われる状態であったとしても、中には、利息を払いすぎている場合(いわゆる過払い金)があって、計算し直すと借金が大幅に減るケースもあります。その結果、計算し直した後の借金を「任意整理」などで返済していくことが可能となるケースがあります。

「任意整理」とは、今後発生する利息(将来利息)をカットしてもらい、残った元本だけを分割で払っていくことを、借入先と交渉する手続です。

「任意整理」は、基本的には弁護士に交渉を依頼するだけで、ご本人の負担もそれほどありません。

任意整理で借金を整理できた方の解決事例を一部ご紹介します。

「民事再生」とは、裁判所の認可決定を得たうえで負債の額を5分の1程度(負債や保有資産等の金額によって減額の程度は違います)まで減額してもらい、減額された負債を原則として3~5年ほどかけて返済していくという手続です(※刑事事件の罰金や、税金など一部の負債は認可決定を得ても減額されません)。

民事再生について詳しくはこちらをご覧ください。

自己破産は、免責が認められると借金の支払義務が免除され、それ以上借金を支払わなくても良い(※非免責債権は除きます)という最大のメリットはありますが、基本的には財産の多くは処分されてしまう手続です。

介護保険料は自己破産で免責が認められても、支払義務は残る『非免責債権』ですが、それ以外の借金について免責が認められれば、問題なく介護保険料を支払えるという方が多いでしょう。

【まとめ】介護保険料は生涯にわたり支払義務がある。支払が困難な時は、まずは減免が認められないか検討する

今回の記事のまとめは、次のとおりです。

- 介護保険は満40歳以上の方が被保険者となる公的保険で、2000年にスタートした。

- 介護保険の被保険者は、次の2とおりに区分される。

- 第1号被保険者…満65歳以上の方

- 第2号被保険者…満45~64歳までの医療保険加入者

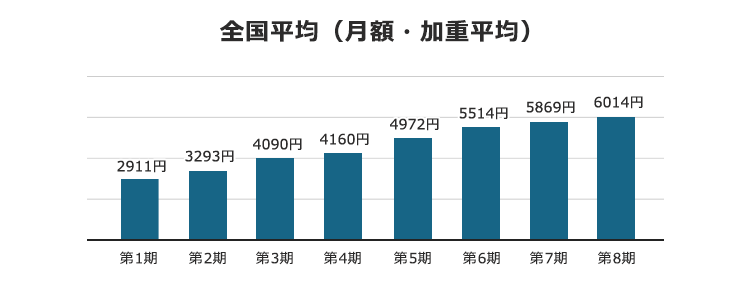

- 保険料は年々増加しており、2022年度の第1号被保険者の介護保険料の平均は月額6014円。

- 第1号日保険者は、支給年金額が年間18万円以上であれば、年金から天引きされる(特別徴収)方法により保険料を支払う。

- 第1号被保険者が介護保険料を滞納すると、いずれ財産を差し押さえられたり、介護サービスを受けた際に一時的に全額負担しなければいけないなどのリスクがある。

- 第1号被保険者が介護保険料を支払えない場合、各市区町村によって減免が認められる余地がある。収入が少なく生活に困窮して介護保険料を支払えない場合には、まずは各市区町村の窓口に相談すべき。

健康に問題のない方であれば、介護保険の重要性はあまり意識されないかもしれません。

ですが、いざ介護サービスを受けようと思ったときに保険給付を制限されると、その負担は大きいです。

毎月の介護保険料はどうしても支払えないというほど高額なわけではありません(どうしても支払えないのであれば、まずは減免が認められないかご検討ください)。

他の借金などをどうにかできれば支払えるという方は、弁護士にご相談ください。弁護士があなたに最適な債務整理の途がないか、一緒に考えます。

アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の手続きの場合は、原則として過払い金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません。(2022年9月時点)

借金などがあり介護保険料の支払いが苦しいという方は、債務整理を得意とするアディーレ法律事務所にご相談ください。