「自己破産を考えている…。管財事件になったら費用が高くなるらしいけれど、費用を払えない場合はどうしたら良い?」

確かに、自己破産をする場合には、裁判所に納付する費用や(弁護士を依頼する場合には)弁護士に支払う費用などのお金が必要です。特に、管財事件では破産管財人に支払う報酬が必要になりますので、自己破産のための費用は決して安くはありません。

お金がなければ自己破産もできないのでしょうか?いいえ、そんなことはありません。

自己破産を検討されている方は、基本的にはお金がない方ですので、そんなことを言ったら、多くの方が自己破産もできなくなってしまいます。

漠然と「自己破産はお金がかかる」というイメージをお持ちかもしれませんが、まずは、自己破産をするにはどんなお金が必要になるのか、そのための費用はどうやって捻出したら良いのか、具体的に押さえておきましょう。

今回は、次の内容について弁護士がご説明します。

- 同時廃止と管財事件

- 自己破産時の裁判所に納める費用

- 自己破産時の弁護士費用

- 自己破産の費用が支払えない時の2つの対処法

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

自己破産とは

自己破産とは、借金などの負債の返済ができない状態(支払不能)に陥っていると裁判所から認めてもらった上で、さらに裁判所の免責許可決定を得れば、一定の負債の返済義務を免れることができる手続きです。

簡単に言うと、客観的にみて負債の支払いができないので、原則として負債を帳消しにしてもらうよう裁判所に申立てする手続きです(※ただし、税金など一部の債権の支払義務は自己破産をしても免除されません)。

自己破産の手続きにかかる費用は、大きく分けて次の2つです。

- 裁判所や破産管財人に納める費用

- 弁護士費用

まずは、自己破産の流れを簡単にご説明し、何のための費用かご説明しましょう。

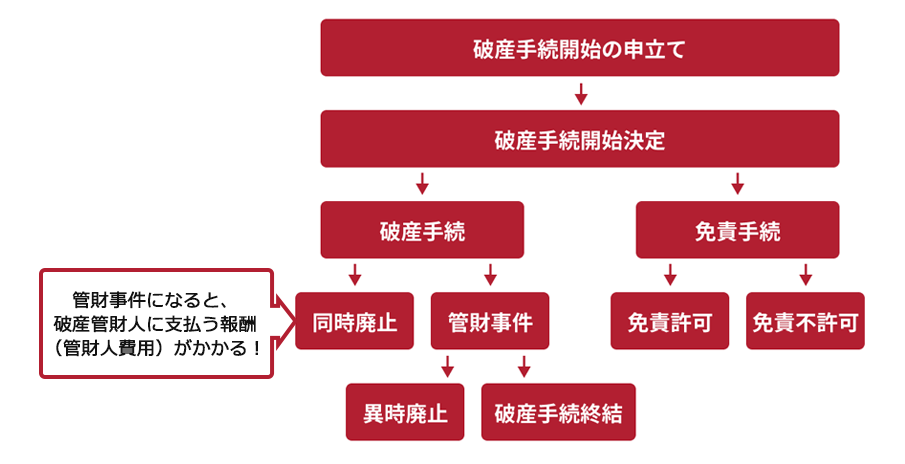

自己破産には同時廃止と管財の2種類がある

自己破産には、同時廃止(どうじはいし)事件と管財(かんざい)事件の2種類があり、最終的にいずれの手続きで進めるかは裁判所が判断します。

同時廃止事件は、裁判所の破産手続開始決定と同時に破産手続が終了(廃止)し、後は免責手続において裁判所の免責に関する判断を待つことになります。

他方、破産者に債権者に配当できるような財産がある(又はあることが疑われる)場合や、免責に関する調査が必要な場合には、管財事件となります。

管財事件になると、「破産管財人」が選任され、破産者の財産を調査したり、免責に関する調査(免責不許可事由があるかどうか、あったとしても裁判所の裁量で免責を認めても良いか調査すること)をします。

このように、管財事件では破産管財人による調査などが必要となりますので、破産管財人の報酬が必要になるのです。

破産管財人の職務について詳しくはこちらの記事をご参照ください。

例えば、東京地方裁判所で破産手続きをする場合、管財事件となってしまう可能性が高いのは、次のようなケースです。

- 33万円以上の現金のあるケース

- ギャンブルなど収入に見合わない浪費行為をしているケース

- 不動産や自動車など20万円以上の価値のつく財産を持っているケース

- 隠し財産があると疑われるケース

- 事業資金として借り入れたお金があるケース

- 弁護士に自己破産を依頼した後一部の人にだけ借金を返済したケース

これらは一例にすぎません。

裁判所によっても基準は異なりますので、自己破産を依頼するときには自分の状況を正直に弁護士に伝えて、どちらの手続きになる可能性が高いかを教えてもらいましょう。

なお、管財事件の中には、予納金の額を低額に抑えた「少額管財」と呼ばれる事件があります(※裁判所によって名称は異なり、「小規模管財」や「e管財」などという裁判所もあります)。

個人の破産手続きでは、同時廃止として手続きを進めることができないケースであっても、弁護士に依頼して破産を申立てると、少額管財となることも多いです(※裁判所によっては、「少額管財」ないしそれに類する手続きを実施していないところもあります。自己破産を検討中の方は、管轄の裁判所の運用を弁護士にご確認ください)。

管財事件の流れや注意点について詳しくはこちらの記事をご参照ください。

自己破産手続きにかかる裁判所に納める費用

自己破産は裁判所を利用した手続きですので、裁判所に納める費用が必要です。

裁判所によって必要な費用は若干異なりますが、例えば、秋田地方裁判所で破産手続きをする場合、次の費用を裁判所に納める必要があります。

- 収入印紙代(破産申立手数料+免責申立手数料) 1500円

- 郵便切手代 84円×(債権者数+裁判所が求める若干数)

目安3000~1万5000円(債権者数が多いほど金額が高くなります) - 官報広告費 目安1万~2万円

そのほか自己破産を申立てるにあたって必要な書類(住民票など)を集めるための手数料などがかかります。

参照:破産(同時廃止)破産申立てに際しての注意事項など|裁判所 – Courts in Japan

この費用は、同時廃止事件であっても管財事件であっても共通して必要になります。

銀行や消費者金融など債権者(破産者にお金を貸している人)が多ければ多いほど、手続き費用は高額になります。

(1)「同時廃止事件」は管財人に納める費用がいらないので予納金は少ない

同時廃止事件では、破産管財人が選任されず管財人に納める費用がいらないため、必要なのは今ご説明した金額のみです。

弁護士費用を除くと、5万円もかからずに手続きできる場合がほとんどでしょう。

(2)「管財事件」は管財人費用が高額になる

破産管財人の報酬は、事案や地域によって異なります。

例えば、名古屋地方裁判所の場合、破産管財人の報酬として次の費用が必要です。

- 少額管財の場合、通常20万円以上

- 通常管財の場合(複雑な事件処理が必要になる場合など)、40万円以上

管財事件の手続き費用が高額といわれる所以は管財人への報酬として納める費用にあります。

破産管財人の報酬は、「引継予納金」といって、原則として最初に納めなくてはいけません。

引継予納金は、一括で支払わないといけないのですか?

また、いつまでに準備しないといけないのでしょうか。

裁判所によっては分割納付を認めることもあります。各裁判所によって運用は異なりますので、自己破産の申立てを検討している方は、弁護士にご確認ください。

引継予納金は、基本的には自己破産を申立てる前までに準備する必要があります。破産法上、裁判所に納める予納金の納付がないと、裁判所は破産手続開始決定を出せず、申立ては却下されてしまうのです。

破産管財人の報酬は、引継予納金の他に後から追加で請求されることはありますか?

基本的には、引継予納金だけで大丈夫です。

破産手続が進み、破産者の財産の処分などに手間がかかった場合であっても、破産管財人への報酬は、破産財団(破産者の財産で、債権者への配当の元手となるもの)から支払われますので、別途請求されることはありません。

自己破産手続きにかかる弁護士費用

さらに、自己破産の申立てを弁護士に依頼する場合には、弁護士費用が必要です。

弁護士費用は、次のような費用に分けられます。

- 法律相談料

- 着手金(弁護士が事件に取り掛かるために必要な費用)

- 報酬金(借金を帳消しにできたことに対する成功報酬) など

(※相談料は無料とする弁護士もいます)

着手金の金額のみで比較するのではなく、着手金と報酬金の合計額で比較しましょう。

弁護士費用は自由化されているため法律事務所によって費用は異なりますが、同時廃止であれば35万円、少額管財であれば50万円が相場です。

弁護士事務所によってはさらに細かく債権者数や借金の総額に応じて弁護士費用を決めているところもありますので、この相場から外れることもあるでしょう。

自己破産の費用が一括で支払えない場合の2つの対処法

自己破産の費用を一括で支払える人は、ほとんどいません。

では、自己破産する人はどのようにお金を用意しているのでしょうか。

(1)弁護士費用を分割で支払う

債務整理を扱う法律事務所であれば、依頼者の経済的な事情に精通しているため、一般的に手続き費用の分割払いに応じています。

ですから、手続費用の分割に応じてくれる弁護士に相談する際には、自己破産にかかる費用を全て一括で準備する必要はありません。

裁判所に納める予納金は申立ての前に準備する必要がありますが、大体、いつまでにいくら準備をする必要があるのかは、事案によって異なります。

まずは、申立てを予定している裁判所の運用に詳しい弁護士に相談されることをお勧めします。

弁護士が債権者に「受任通知」を発送すると、貸金業者や債権回収業者からの督促は一旦ストップします(※裁判を起こされて請求されることはストップできません)。

そのため、それまで借金の返済に充てていたお金を自己破産のための費用に充てるという方が多いです。

債務整理に関する相談は相談料もかからない事務所が多いので、借金の返済が厳しいと感じている方は、自己破産に限らず、良い解決策がないか気軽に弁護士に相談してみてください。

(2)法テラスを利用する

法テラスは、正式名称を日本司法支援センターと言い、法務省が所管しています。

法テラスでは、経済的に余裕のない方を対象に、無料で法律相談を行ったり、弁護士・司法書士の費用の立替えを行う民事法律扶助業務を行っています。

収入が低く、月に1万円も支払えないのであれば、法テラスの利用を検討しましょう。

法テラスであれば、月5000円もしくは1万円ずつ支払えばよいなど分割払いの負担がさらに軽くなります。

また、生活保護受給者であれば、法テラスに立て替えてもらった弁護士費用を後々支払わなくても良い場合があります。

法テラスによって立て替えてもらえる費用は、弁護士費用(着手金・実費・報酬など)だけです。

管財人費用は生活保護受給者でなければ、立替えの対象外ですので、納付前にご自身で準備する必要があります。

自分で自己破産をすると安く済むってほんと?

弁護士の力を借りなくても、自分1人で自己破産手続きを行うことはできます。

その場合には、弁護士費用はかかりません。

ただし、もっとも、裁判所によっては、弁護士を付けずに申立てをすると、通常管財にするという運用をしている場合もあります。

というのも、自己破産の申立てまでに弁護士によるチェックを挟まないことから裁判所や管財人の仕事が増えることが想定されるため、少額管財ではなく通常の管財事件として処理されてしまうことがあるのです。

通常の管財事件になると、通常、手続きが終了するまでの期間が長くなるおそれがある上、少額管財よりも数十万円ほど高い予納金が必要なので、最終的には弁護士費用と同額、あるいはそれを超える手続き費用が必要になってしまう可能性があります。

また、弁護士に依頼しても管財人面接や債権者集会に出席する義務はありますが、自分で自己破産を申立てると代理人である弁護士によるサポートも受けられないため、準備等に長時間割かなければならないことになります。

弁護士に依頼すると、次のようなメリットもあります。

- 弁護士が受任通知を送ると貸金業者や債権回収業者からの督促が止まる

- 自己破産の申立書などの書面の作成を任せられる

- 必要資料の収集方法や書き方などのアドバイスを受けられる

- 申立て後、裁判所や破産管財人とのやり取りについて窓口になってもらえる

- 裁判官や破産管財人との面談に同席してもらえる(同席が認められる場合)

弁護士費用はかかってしまいますが、管財事件になる場合に少額管財を利用できる可能性があることやその他のメリットを考慮して、弁護士に依頼するか考えてみてください!

自己破産を弁護士に依頼するメリットについて詳しくはこちらの記事をご参照ください。

司法書士に自己破産を依頼すると安く済むってほんと?

司法書士の中には弁護士よりも安い費用で自己破産手続きを引き受けている人がいます。

しかし、代理人として自己破産手続きのほとんどを行える弁護士と異なり、司法書士が引き受けられるのは、裁判所に提出する申立書の作成だけです。

司法書士に依頼した場合には、申立て後の裁判所や管財人とのやり取りは破産者自身で行わなければなりません。

また、司法書士に依頼しても少額管財ではなく、通常管財として処理される可能性が高くなります。

そのため、司法書士に依頼したとしても、最終的には弁護士に依頼した場合と同額の費用、あるいはそれを超える費用が必要になるかもしれません。

【まとめ】自己破産で管財事件となると管財人費用がかかる。費用の捻出が困難な方は法テラスを利用できることも

今回の記事のまとめは、次のとおりです。

- 自己破産を申立てると、裁判所が事件を「同時廃止」か「管財事件」に振り分ける。

- 「管財事件」とは、債権者に配当すべき財産がある場合や、免責に関する調査が必要な場合。管財事件では破産管財人が選任され、破産者の財産の管理などをするため、管財人に対する報酬が必要となり、費用が高額となる。

- 自己破産に係る費用は、管財人への報酬のほか、裁判所に納める費用や弁護士費用などがある。

- 弁護士を依頼せずに自己破産を申立てた場合、管財事件であっても少額管財(※名称は裁判所によって異なる。実施していない裁判所もある)が利用できず、裁判所に納付すべき費用が高額になってしまう可能性がある。

- 弁護士が「受任通知」を発送すると、貸金業者や債権回収業者からの督促が一旦ストップする(裁判などで請求される可能性はある)ため、それまで返済に充てていたお金を自己破産の費用を積み立てることができる。

借金の返済が苦しくて自己破産を考えているのに、数十万円も準備できない…そんなお悩みを持つ方は多いです。

ですが、今回ご説明したとおり、弁護士に依頼すれば、原則として貸金業者などからの督促はいったんストップします。

さらに、最終的に自己破産で免責が認められれば借金の返済義務はなくなります。

毎月返済に追われる生活を続けるより、費用はかかりますが、自己破産をした方が長い目で見れば生活が楽になるでしょう。

弁護士に相談して自己破産をした方のお声を一部ご紹介します!

アディーレ法律事務所では、万が一免責不許可となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2022年12月時点)。

個人の破産でお悩みの方は、個人の破産を得意とするアディーレ法律事務所にご相談ください。