「自己破産では、全ての財産が処分されてしまうの?」

確かに自己破産の手続きでは、一定の財産は処分される可能性があります。

債権者への配当などのためです。このように、自己破産の手続き上処分される可能性がある財産のことを「破産財団」といいます。

しかし、自己破産の手続きでも、全ての財産が処分されてしまうというわけではありません。生活に必要な一定の財産などは、所持しておくことが許されています。手元に残せる財産を「自由財産」といいます。

この記事では、破産財団と自由財産にはそれぞれどのようなものがあるのか、弁護士が解説します。

ここを押さえればOK!

自由財産には主に以下の種類があります。

まず、「差押禁止財産」は、法律で差し押さえが禁じられている財産で、生活に必要な衣服や家具、1ヶ月分の食料、給料や退職金の一部、社会保障給付金などがこれにあたります。

次に、「破産財団からの放棄」は、破産管財人が裁判所の許可を得て、処分に手間や費用がかかる財産(買い手が見つからない不動産など)を放棄することです。これにより、その財産は自由財産となり、破産者の手元に残せます。

さらに、「自由財産の拡張」は、裁判所の職権または申立てによって、本来は破産財団に含まれる財産を自由財産として扱うことです。例えば、東京地裁では20万円以下の預金や自動車などがこれにあたります。

自己破産は借金で生活が立ち行かなくなった人を救済するための制度であり、これらの自由財産によって破産後の生活再建が可能になります。

借金問題でお悩みの方は、1人で悩まず、一度アディーレ法律事務所にご相談ください。

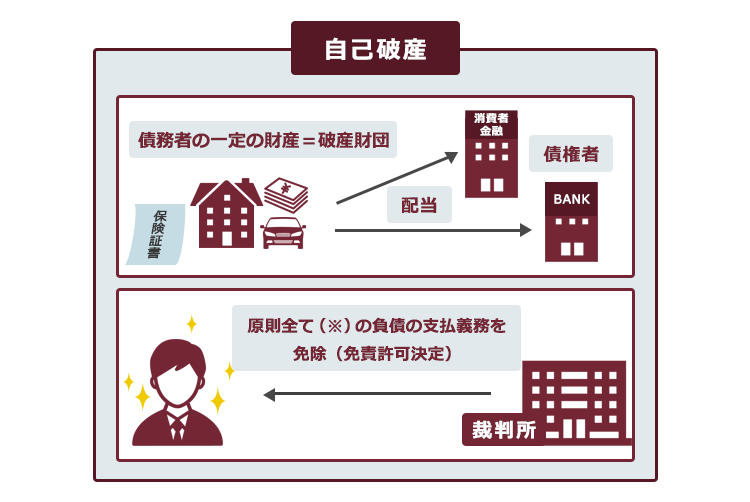

破産財団とは?

破産財団とは、自己破産の手続きにおいて処分される可能性がある財産のことです。

債権者(お金を貸していた人)は、債務者が無事自己破産の手続きを終えると、貸したお金を取り戻すことができなくなります。もし債務者に財産があるなら、「可能な限りで払って!」と思うでしょう。

そこで、破産者の一定の財産をお金に換えて債権者に配る必要が生じます。

このように、債権者に配当するためなどの元手を「破産財団」といいます。

破産法34条1項では、破産財団に関して次のように規定されています。

破産者が破産手続開始の時において有する一切の財産(日本国内にあるかどうかを問わない。)は、破産財団とする。

引用:破産法34条1項

「一切の財産」というと全ての財産が処分対象であるように見えますが、例外的に破産財団にならない財産もあります。

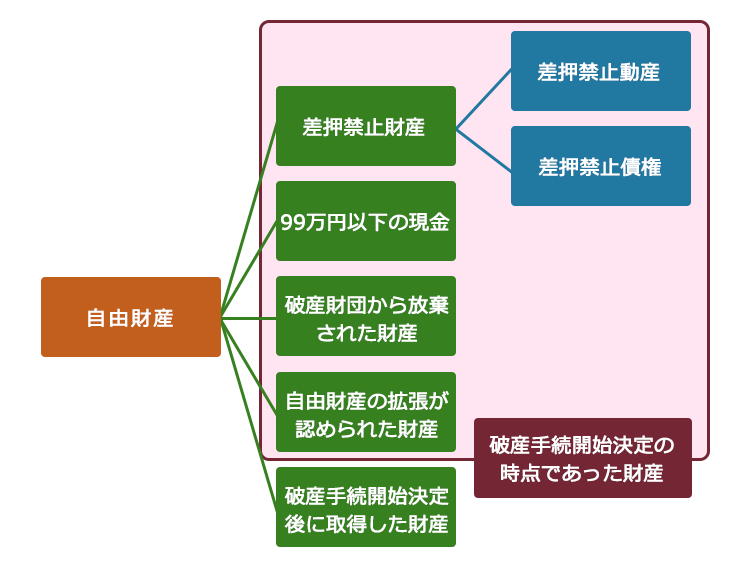

破産財団とはならず、手元に残しておける財産のことを自由財産と呼んでいます。自由財産には次のようなものがあります。

<破産手続開始決定(※)の時点で持っていた財産>

1.差押えが禁止された財産(差押禁止財産)

2.99万円以下の現金

3.破産管財人が破産財団から放棄した財産

4.裁判所の決定により自由財産拡張がされた財産

<破産手続開始決定後に取得した財産>

5.原則全て(新得財産)

※破産手続開始決定:自己破産の申立てを受けた裁判所が、自己破産の手続きを始める決定を出すこと

この5つのどれにも当てはまらないものが、「破産財団」となります。

具体的にどのようなものが自由財産なのかは、後ほど改めてご説明します。

破産財団に属する財産とは?

破産手続開始時における債務者の財産は、自由財産とならない限り、基本的に破産財団に組み込まれ、現金に換えられるということです。

破産財団に属する可能性がある財産は例えば次のものです。

- 99万円を超える現金

- 預金

- 不動産

- 高額な動産

それぞれについてご説明します。

(1)99万円を超える現金

破産手続開始決定の時点で手元にあった現金が99万円を超える場合は、99万円を超える部分が破産財団に組み込まれます。

そのため、債務者の手元に残すことができません。

自己破産には、裁判所での費用や弁護士費用などがかかります。

ですので、手元に99万円を超える現金がある場合、こうした費用に充てることで手続き全体での支出を抑えることができます。

自己破産ではどれくらいの費用がかかるのかについて、詳しくはこちらをご覧ください。

(2)預金

東京地裁の運用によると、20万円を超える預貯金(口座が複数ある場合は合計額)は、原則として破産財団に組み込まれます(東京地裁の場合、合計20万円以下の預貯金については、原則として「自由財産拡張の決定」がされる運用となっています)。

(3)不動産

自宅などの不動産は、原則として破産財団に組み入れられることになります。

もっとも、後で述べるように買い手の見つからない田舎の土地など、換価することが困難な不動産は、破産財団から「放棄」されることもあります。

(4)高額な動産

生活に必要なもので差押えが禁止されているもの(生活に欠かせない衣服、寝具、台所用具、畳、建具など)は自由財産として手元に残すことができます。

一方、絵画や貴金属、高級家具などいわゆる贅沢品は破産財団に組み入れられる可能性が高く、手元に残すことは難しいでしょう。

自動車も、価値が高い場合には、破産財団に組み込まれます。

自動車が破産財団に組み入れられるかは、東京地裁の運用では、

評価額が20万円を超えるかどうか

が基準とされています(東京地裁の場合、評価額が20万円以下の自動車については、原則として自由財産拡張の決定がされる運用となっています。

また、減価償却期間を経過した車(普通乗用車だと6年)の場合、査定なしで手元に残せるケースもあります。ただし自動車ローンなどが残っている場合、ローン契約に基づき債権者が自動車を換価・処分する可能性があります)。

(5)破産財団の内容は?

破産財団は、さらに細かく「法定財団」「現有財団」「配当財団」に分けることができます。

たとえば、次のようなケースを想定してみましょう。

ギャンブル依存症の父親と2人暮らしをしている(仮名)Aさん。Aさんは、自分自身も借金で生計を立てながら、父親の頼みを断り切れず、半年間で30万円を父親に貸してしまいました。

その後、Aさんの父親は失踪して、Aさんは自己破産を弁護士に依頼することにしました。

法律上、Aさんには父親に対して「30万円を返して」と請求する権利があります。しかし、Aさんの父親がどこに行ったのかわからなければ実際にお金を取り戻すことはできません。

父親が見つからない限りAさんの自己破産の手続きが終わらないとすると、Aさんはいつまで経っても負債を抱え続けることになってしまうかもしれません。そこで、Aさんは30万円を諦める必要が出てきます。

(5-1)法定財団

法定財団とは、破産法34条や78条1項にいう「破産財団」のことで、本来あるべき破産財団のことです。

先ほどの例でいえば、Aさんの父親から30万円を取り返せた状態です。

(5-2)現有財団

現有財団とは、破産管財人が実際に占有・管理する財産です。

先ほどの例でいえば、Aさんの父親から30万円を取り返せていない状態です。

破産手続開始時に「現有財団」が「法定財団」となっていないことがある (現有財団が、本来あるべき法定財団よりも少ない)ので、法定財団を目指して裁判所や破産管財人(※)が活動していくことになります。

※破産管財人とは、債務者の財産の調査・配当や負債を抱えるに至った経緯などの調査のために、裁判所から選任される弁護士のことです。

先ほどの例とは異なり、破産管財人が第三者の所有物を債務者の財産として管理しているケースもあります。この場合には、第三者が取戻しを請求することになります。

(5-3)配当財団

配当財団とは、最終的に債権者に対する配当の原資となる破産財団のことです。

先ほどの例で、結局Aさんの親から30万円を回収することができなかった場合、その状態が配当財団となります。

自己破産でも手元に残せる「自由財産」とは?

繰り返しになりますが、たとえ自己破産といえども全ての財産が処分されてしまうわけではありません。

「自由財産」であれば、手元に残すことができます。自由財産は、次の5つ(緑色の枠)に分かれます。

このうち、

- 差押禁止財産

- 破産財団から放棄された財産

- 自由財産の拡張が認められた財産

についてご説明します。

(1)差押禁止財産

差押禁止財産とは、たとえ裁判所での差押えの手続きをしたとしても、差し押さえることができない財産のことです。

例えばお金を貸した人が、いつまでもお金を返してもらえなかった場合を考えてみます。

貸主が勝訴判決を取ったうえで改めて差押えの手続きをすることで、借主の財産を差し押さえ、そこから貸したお金を回収することができます。

しかし、たとえお金を返さない借主とは言っても今後の生活や仕事があるため、一定の財産は差し押さえてはいけないこととなっています。

これが差押禁止財産です。

自己破産の場合でも、債務者の今後の生活のために一定の財産を確保しておく必要があります。ですので、差押禁止財産とされているものは、自己破産においても基本的に自由財産として扱われます。

差押禁止財産は、さらに「差押禁止『動産』」と「差押禁止『債権』」に分かれます。それぞれにどのようなものがあるのか、いくつかご紹介します。

(1-1)差押禁止動産

差押禁止である動産にはさまざまなものがあります(民事執行法131条)。

- 生活に欠かせない衣服、寝具、台所用具、畳、建具

- 1ヶ月分の食料や燃料

- 義手、義足その他の身体の補足に供する物

- 職業柄欠くことのできない一定のもの

- 仏像、位牌等の礼拝、祭祀に供するため欠くことができないもの など

(1-2)差押禁止債権

給与や賞与、退職金に関する債権の4分の3に該当する部分は差押えが禁止されています(民事執行法152条)。

ただし、給与や賞与の場合、手取り金額が44万円を超える場合には、33万円だけが差押禁止債権になります。

また、退職金であっても、次のものは全額差し押さえることができません。

- 確定給付企業年金

- 確定拠出年金

- 社会福祉施設職員等退職手当共済法に基づく退職金

- 中小企業退職金共済法に基づく退職金

さらに、国民年金、厚生年金、健康保険、生活保護給付金のように社会保障のために受給する権利は差押えの対象外とされています。

(2)「破産財団からの放棄」とは?

破産財団からの放棄とは、もともとは破産財団に属していた財産を、破産管財人が放棄することです(裁判所の許可が必要)。

破産財団から放棄された財産は自由財産となるため、債務者は手元に残すことができます。

たとえば、次のようなケースを想定してみましょう。

弁護士に破産を依頼する前に、父親が亡くなり、過疎の進んだ田舎の家を相続した(仮名)Bさん。査定を取ってみたところ、その家・土地の価値は、あわせて30万円でした。

本来であれば、これらの不動産は破産財団に組み込まれた後、お金に換えられ、その売却代金が債権者に渡されます。しかし、過疎の進んだ地域とのことで、簡単には売却できないかもしれません。そうなると、いつまで経っても破産手続が終了しません。

そこで、破産管財人はその不動産を破産財団から放棄して、破産者の手元に戻すのです。

このように市街化調整区域の田・畑、山奥の崖地など処分の困難な土地であれば、裁判所からの許可のうえ、破産財団から放棄されることがあります。放棄される理由としては、次のようなものが考えられます。

- 調査や売却に時間がかかりすぎていつまで経っても破産手続が完了しない

- 売却で得られる金額より経費のほうが上回って、破産財団がかえって減ってしまう

破産財団から放棄されるためには、破産管財人が裁判所の許可を得る必要があります(破産法78条2項12号)。その際、場合によっては、破産財団から放棄してもらう代わりに、債務者自ら売却代金相当額(上記の例では30万円)を支払う必要があります。

(3)「自由財産の拡張」とは?

自由財産の拡張とは、もともとは破産財団に属している物について、申立てまたは裁判所の職権に基づいて、自由財産として扱う決定をすることです。

先ほど出てきたように、東京地裁の場合は「20万円以下の預金」や「20万円以下の車」などについて基本的に自由財産の拡張がなされます。

自由財産について、詳しくはこちらをご覧ください。

【まとめ】自己破産といっても、財産全てを処分されてしまうわけではない

自己破産といっても、一定の範囲の財産であれば手元に残しておくことができます。

破産手続開始決定後に取得した財産であれば基本的に手放す必要はないので、早めに手続きを始めた方がより多くの財産を残せる可能性もあります。

このまま借金を抱え続けるよりも、支払いの負担を軽減できないか考えてみませんか。

弁護士は、生活を立て直したいというあなたの気持ちに寄り添います。

アディーレ法律事務所では、万が一個人の破産事件で免責不許可(裁判所が支払義務を免除してくれない)となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2022年7月時点)。

自己破産についてお悩みの方は、自己破産を得意とするアディーレ法律事務所にご相談ください。