「借金を返せないと給与が差し押さえられると聞いたことがあるけど…給与ってボーナスも差し押さえられる?」

借金などの返済が滞ると、債権者(貸主)は債務者(借主)の給与などを差し押さえて債権の回収を図ることがあります。

このとき差し押さえられるのは、毎月の給与だけではなくボーナス(賞与)や退職金も差押えの対象となります。

借金などの返済が困難と感じたら早期に対処することが大切です。この記事では「差し押さえられる給与やボーナスの範囲」などについて、弁護士がご説明します。

ここを押さえればOK!

差押えが始まると生活がさらに苦しくなるため、そうなる前に対応することが重要です。最も有効な解決策は、返済が厳しくなった時点で債務整理を行うことです。弁護士などの専門家に依頼すると、債権者からの催促が止まり、任意整理、個人再生、自己破産などの手続きを通じて、差押えを回避できる可能性が高まります。返済が困難だと感じたら、アディーレへご相談ください。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

給与やボーナス差押えの基礎知識

まず、給与差押えの概要や流れを説明します。

(1)差押えとは?

「差押え」とは、次のように説明されています。

金銭債権を強制執行できるようにするため、債務者が財産譲渡などの事実上または法律上の処分をすることを禁じる目的で行われる手続き

引用:三省堂編修所(編集)『デイリー法学用語辞典』三省堂 P.236

差し押さえられるのは、「動産」「不動産」「債権」などです。

給与は、債務者が勤務先に対して支払いを請求できる「給与債権」ですので、債権の差押えに当たります。

借金を滞納して債権者が債務者の給与を差し押さえる場合、まずは、債権者が裁判所に給与の差押えを申立てる必要があります(債権差押命令の申立て)。給与の差押えを裁判所が認めると「差押命令」を出します。

「債権差押命令正本」が裁判所から勤務先に送達されると、債務者の給与に対する差押えの効力が生じます。

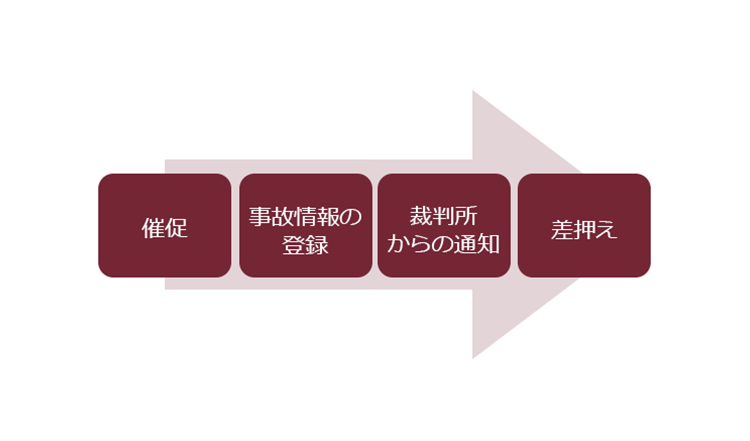

(2)借金滞納から給与差押えまでの流れ

借金の滞納から給与の差押えまでの流れは、上の図のようになることが一般的です。

- 催促

まずは電話やハガキなどで、滞納分を早く返済するようにとの催促の連絡が来ます。この段階で、債権者が請求する滞納分(+遅延損害金)を全額支払えば給与の差押えは回避できます。

- 事故情報の登録

返済の遅れが続くと、滞納があったことを債権者から信用情報機関に登録されます(※貸金業者や銀行など信用情報機関に加盟している貸主のみ。個人の貸主などは除きます)。

滞納など、個人の経済的信用力に問題が生じるような情報を俗に「事故情報」と呼びますが、信用情報機関に事故情報が登録される(いわゆる「ブラックリストに載る」)と、登録されている間は新規のクレジットカードやローンの利用等が困難になります。

- 裁判所からの通知

それでも返済を滞納すると、債権者は差押えの準備を始める可能性があります(*債権者は当初の貸主のほか、保証債務を履行した保証会社や債権の譲渡を受けた債権回収会社などのこともあります。)。

裁判所での手続きが始まると、訴状や支払督促などの書面が裁判所から債務者に届きます。

これに対して何もせずにいれば、債権者の主張どおりの権利があると認められ、「債務名義」を債権者が取得し、債権者は差押えの申立てができるようになります。

- 給与の差押え

債務名義に基づき、債権者が裁判所に差押えを申立てます。

裁判所が申立てに理由があると認めるときは、差押命令を出して給与を差し押さえます。

給与が差し押さえられると、基本的には債務者の勤務先は差し押さえられた分を取り分け、直接債権者に支払います(※供託されることもあります)ので、債務者はその分を受け取ることができなくなります。

参照:債権執行に関する申立ての書式一覧表|裁判所 – Courts in Japan

参考:民事執行手続|裁判所 – Courts in Japan

給与差押えはボーナスも対象!差し押さえられる給与・ボーナスの範囲は?

給与の差押えは、月給だけでなくボーナスや退職金も対象となります。

また、債権者が申し立てて裁判所が差押えを認めた金額に満ちるまで、差押えの効果は続きます。

債権者が50万円分の差押えを申し立てて裁判所が認めた場合で、差し押さえられる給与が毎月5万円だとすると、10か月間差押えが続くということです。

(1)月給の場合の給与差押えについて

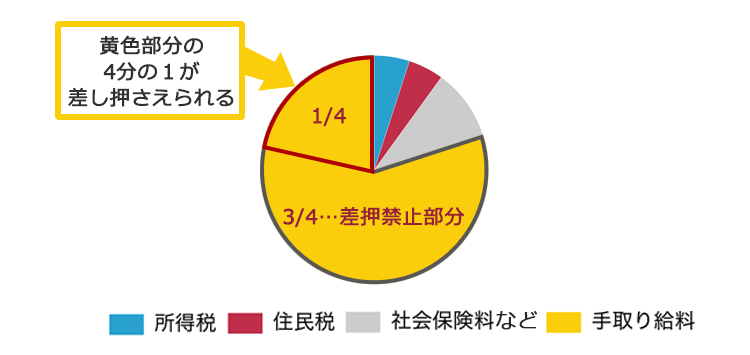

給与は全額まるまる差し押さえられてしまうわけではなく、債務者の生活のため給与の差押えには上限が定められています。

給与を差し押さえる場合の上限は、原則として手取り金額の4分の1までです(民事執行法第152条1項2号)。

ただし、給与が高い場合にはより多く差し押さえても生活保障には足りるということで、手取り金額が44万円(※月給の場合)を超える場合には、33万円を超える部分全てが差押え可能です(同法152条1項、同法施行令2条1項1号)。

給与が日給で支払われている場合も差押えの対象となります。

手取り日給の4分の3が1万1000円を超える時は1万1000円を超える部分が、超えない時は手取りの日給の4分の1が差し押さえられます。

(2)ボーナス・退職金を差し押さえる場合

ボーナスや退職金も差押えの対象です(同法152条1項2号、2項)。

ボーナスは月給と同様、差押えが可能なのは次の範囲です(同法施行令2条2項)。

- 原則として手取りの4分の1まで

- 手取りが44万円を超える場合には33万円を超える額全て

一方、退職金の場合には差押え可能な範囲は一律で(所得税等を差し引いた手取りの)4分の1までです(同法152条2項)。

(3)養育費の未払いで差押えを受けた場合

養育費の未払いが原因で給与を差し押さえられる場合、債務者の生活だけでなく子どもの福祉も考慮が必要なため、より高額の差押えが可能です。

具体的には、次のとおりです(同法152条3項、151条の2第1項3号)。

- 原則として、手取りの2分の1まで

- 月給、ボーナスの手取りが66万円を超える場合には33万円を超える額全て

退職金について差し押さえられるのは、一律で(所得税等を差し引いた手取りの)2分の1までです(同法152条3項、2項)。

月給・ボーナス・退職金は、1回の申立てでまとめて差し押さえることができます。ですから、給与の差押えを受けた場合には、(債権者が請求する金額に満ちるまで)通常はその後の毎月の給与、ボーナス、退職した時の退職金まで全て差し押さえられると思った方が良いでしょう。

給与・ボーナスの差押えで生活が苦しいときの対処法

「一部とは言え、給与・ボーナスが差し押さえられたら生活ができない!」

上記の範囲で給与やボーナスを差し押さえられると生活が立ち行かないという場合には、より多くの給与を受け取れるようにするか、そもそもの返済負担を見直す必要があります。

それでは、給与差押えへの対処方法について説明します。

(1)差押禁止債権の範囲の変更の申立て

法令に基づく範囲での給与差押えでは生活が成り立たず、差押えの範囲を狭めてほしい場合には、裁判所に対して「差押禁止債権の範囲の変更の申立て」(民事執行法第153条1項)を行います。

ただし、この申立ては、債権者が取立てを行う前にする必要がありますし、必ずしも裁判所が認めるとは限りません。

そもそも、差押禁止債権の範囲の変更が認められたとしても、債権者に支払うべき債権自体が減るわけではありませんので、根本的な問題の解決にならないことも多いです。

どうしても、給与・ボーナスを差し押さえられては生活ができないという方は、差押禁止債権の範囲変更の申立てだけでなく、勤務先から債権者への支払を禁じる決定なども得る必要もありますので、至急、弁護士に相談されることをお勧めします。

(2)そもそも給与・ボーナスの差押えを受けないためには、早期に債務整理を!

給与やボーナスが差し押さえられる前から困難だった家計のやり繰りは、給与やボーナスの差押えを受けては一層大変になります。まずは、給与やボーナスが差し押さえられないように、返済が困難と感じた段階で早期に債務整理を検討することをお勧めします。

債務整理には、主に任意整理、個人再生、自己破産の3種類があります。

(2-1)任意整理とは

任意整理とは、払い過ぎた利息はないか、取引開始時にさかのぼって利息制限法の上限金利(15%~20%)に金利を引き下げて再計算すること(引き直し計算といいます)により、負債額を算出し、残った借入れ金額について、将来利息のカットや、長期分割による月当たりの支払額の減額等による総合的な返済の負担の軽減を目指して個々の借入先と交渉する手続きです。

任意整理の場合、実現可能性のある返済計画ができることを期待した債権者が一旦差押えの準備をストップしてくれる場合があります。

(2-2)個人再生とは

個人再生とは、現在の借金が返済できないおそれがあることを裁判所に認めてもらい、法律に基づき決まった金額を原則3年間(最長5年間)で分割して返済していく手続きです。

個人再生で支払うこととなる金額は、負債総額や財産価額等を基準に決まりますが、高額な財産がなければ大幅に返済額を減らせる可能性があります。

(2-3)自己破産とは

自己破産とは、債務者の収入や財産からは返済が不可能であることを裁判所に認めてもらい、原則として全ての負債(*税金等の非免責債権は除く)の支払の免除を受ける手続きです。

個人再生と自己破産の場合、裁判所での手続きが始まると借金についてのそれまでの強制執行が停止または失効し、新しく強制執行することも原則できなくなります(停止・執行のタイミングは手続によって異なります。)。

そのため、申立て準備が滞りなく進んでいる限りは、債権者が差押え準備をストップする可能性があります。

早期に債務整理を開始することは、差押えリスクの低減ばかりでなく、返済の負担の見直しによる生活の立直しにもつながります。返済が難しいと感じたら、無理を重ねず弁護士に借金問題について相談しましょう。

【まとめ】ボーナスも差押えの対象になる!差押えを回避するためには、早期に債務整理を

借金問題は、放置し続けると遅延損害金が発生して総返済額が増えるのみならず、差押えリスクも高まり、解決からは遠ざかってしまいます。

普段の返済が苦しいのに給与やボーナスが差し押さえられては、一層家計のやり繰りが困難となります。

差押えを回避するには、早期に債務整理に取り組み返済負担を見直すのがお勧めです。

借金問題でお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。