ブランド品をリボ払いで買っていたら、いつの間にか借金が200万円を超えてしまった。

毎月の給料はほとんど返済で消えてしまい、もう返済しきれないと思ったから、「自己破産するしかない」と覚悟して弁護士のもとへ法律相談に行った。

でも、「浪費が多いから、自己破産はできないでしょう」と弁護士から言われてしまった……。

これから一体、どうすればいいんだろう?

借金返済が大変になってしまい、自己破産を考えていた(仮名)Aさん。

弁護士から「自己破産はできないでしょう」と言われ、途方に暮れてしまいました。

確かに、自己破産が難しいケースは存在します。

例えばAさんのように、「浪費」と評価されがちな出費のせいで借金を抱えてしまった場合には、自己破産の手続きをしても結局支払義務が全て残ってしまうおそれはあります。

このようなケースだと、裁判所が支払義務を免除してくれない(免責不許可)おそれがあるからです(破産法252条1項4号)。

しかし、免責不許可となるかどうかの見込みについては、弁護士でも判断が分かれる場合があります。

ある弁護士に「自己破産はできない」と言われてしまっても、別の弁護士が「今後のお金の使い方に気を付けるなどして手続きを慎重に進めれば、自己破産がうまく行く可能性はゼロではない」と考えるケースもあるのです。

また、本当に自己破産が難しい場合であっても、自己破産以外の方法で借金を減らせる可能性が残っています。

この記事を読んでわかること

- 自己破産が難しい5つのケース

- 本当に自己破産が難しい場合の、自己破産以外の方法

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

自己破産が難しい5つのケースとは?

自己破産を利用することが難しくなってしまうおそれがあるのは、主に次のようなケースです。

- 深刻な「免責不許可事由」があるケース

- そもそも、自己破産しなければならないほどには切羽詰まっていないケース

- 抱えている支払義務の大半が、自己破産の手続きが無事終わっても無くならない「非免責債権」であるケース

- 住宅や車など、自己破産で処分されてしまうと困る財産を有しているケース

- 自己破産の手続きの費用を支払うことができないケース

この中でも代表的なのが、一番上の「深刻な『免責不許可事由』があるケース」です。

それでは、ケースごとに「自己破産が難しい理由」と「対処法」をご説明します。

代表的なケース:深刻な「免責不許可事由」があるケース

自己破産が難しいケースの中でも代表的なのが、深刻な「免責不許可事由」があるケースです。

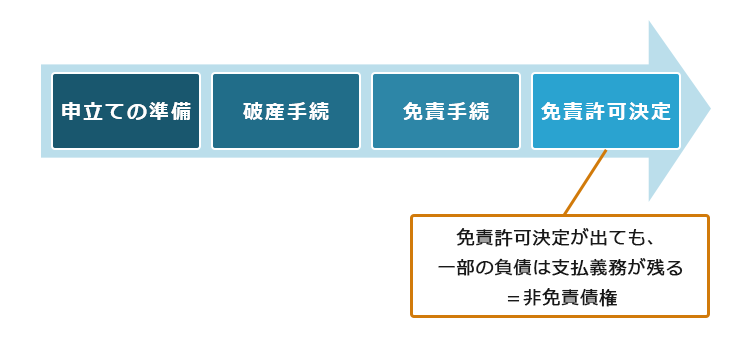

借金を抱えた方の、自己破産の手続きのゴールは「裁判所から免責許可決定を出してもらって、原則全て(※)の支払義務から解放されること」です。

(※税金や養育費などの「非免責債権」は、免責許可決定が出てもそのまま残ります。非免責債権については、後ほどご説明します。)

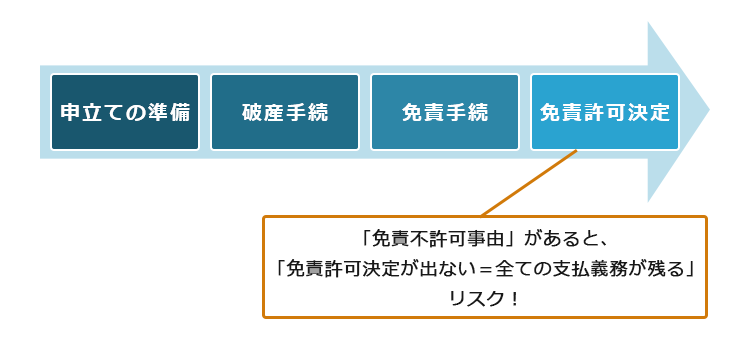

【自己破産の手続きのイメージ図】

しかし、「免責不許可事由」があると、裁判所が免責許可決定を出さないおそれがあるのです(破産法252条1項各号)。

(1)免責不許可事由:裁判所が支払義務を免除してくれないおそれがある

破産法252条1項では、次のように定められています。

裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

破産法252条1項

※破産者…自己破産の申立てをして、裁判所から「破産手続開始決定」が出た人のこと。

この、「次の各号に掲げる事由」というのが、「免責不許可事由」です。

免責不許可事由には、例えば次のようなものがあります。

- 債権者への配当に充てるべきだった財産を、債権者を害する目的で、第三者に無償で譲ってしまったり、そもそも隠してしまうなど、不当に減少させてしまうこと(破産法252条1項1号)

- 債権者への配当に充てるべきだった財産を用いて、一部の債権者だけに利益を与える目的か、他の債権者を害する目的で返済を行ったこと(同法252条1項3号)

- 浪費や賭博などが原因で、過大な債務を抱えたこと(同法252条1項4号)

ブランド品の購入が原因で返しきれないほどの借金を抱えてしまったAさんの場合、4号の免責不許可事由に該当する可能性があります。

免責不許可事由は、他にもいくつか定められています。免責不許可事由にどのようなものがあるかについて、詳しくはこちらの記事をご覧ください。

(2)免責不許可事由があっても、支払義務を免除してもらえる?「裁量免責」とは

浪費で借金をしたら、「免責不許可事由」があるから、免責不許可になってしまうおそれがあるんですね。

じゃあ、さっき「『深刻な』免責不許可事由」って言っていたのはどういうことですか?

実は、免責不許可事由があっても免責許可決定が出ることがあるのです。

裁判所は、たとえ免責不許可事由のあったとしても、家計の状況や、生活を立て直すために真剣に努力しているかなどのさまざまな事情を考慮したうえで、免責許可決定を出すこともできます(裁量免責、破産法252条2項)。

そのため、免責不許可事由があっても、自己破産の依頼後に誠実に手続きを進めていれば、免責許可決定を見込めるケースがあります。

そこで、たとえ誠実に手続きをしたとしても裁量免責を見込めないような場合ということで、「『深刻な』免責不許可事由があるケース」という留保をつけたのです。

※実際のところ、免責不許可となるケースはそれほど多くありません。

(2-1)「裁量免責」で考慮されることは?

裁判所は、裁量により免責許可決定を出すかどうかを判断するときには、主に次のような事情を考慮します。

- 免責不許可事由がどのくらい深刻か

…例えば浪費で過大な債務を抱えた場合には、浪費をしていた期間の長さや浪費してしまった金額などが考慮されます。 - 債務を抱え、自己破産の申立てをするに至った経緯はどのようなものだったか

- 債権者から免責に関して反対する意見などはないか

- 裁判所や、裁判所から選任された「破産管財人」の調査などに、誠実に協力していたか

- 生活を立て直すために真剣に努力しており、生活再建の見込みがあるか

裁判所が免責許可決定を出す見込みがあるかどうかについては、このようなさまざまな事情を考慮しなければなりません。

特に、3.~5.の事情については、弁護士に自己破産を依頼した後の事情ということになります。そのため、法律相談の時点で全てのことを検討し尽くして「免責許可決定が出る可能性は十分あります」と言い切るのは難しい一面があります。

このような理由で、免責許可決定の見込みがあるかどうかについて、弁護士の間でも判断が分かれるケースがあるのです。

(2-2)裁量免責の見込みがあるかどうかは、自己破産を得意とする法律事務所に相談!

弁護士でも裁量免責が出るかどうかの判断が分かれてしまうなら、自己破産が上手く行くかどうかなんて分からないんじゃありませんか?

判断が難しいケースも確かにあるのですが、自己破産を得意とする法律事務所でご相談いただければ、より正確な判断につながる可能性があります。

自己破産を得意とする法律事務所であれば、過去の自己破産の事例とご相談者の方の置かれている状況、申立て先の裁判所の運用などをもとに、より正確に判断できる可能性があるのです。

法律事務所といってもたくさんありますし、「自己破産が得意なところなんて、どうやって探せばいいの?」と思われるかもしれません。

まずは、気になった法律事務所のホームページをご確認ください。取り扱っている事件の種類(自己破産・交通事故など…)や、依頼者の体験談などを掲載してあるホームページも少なくありません。ホームページの記載から、

「自己破産の取扱件数はそれなりに多そうだし、ぱっと見た限りではそれなりに信頼できそう」と思えた法律事務所で相談予約をしてみるのもアリです。

自己破産についての相談は無料でできる法律事務所も少なくないので、無料相談できるところを数ヶ所回ってみて、一番納得できたところに依頼しても良いでしょう。

「深刻な免責不許可事由」以外の、自己破産が難しい4つのケース

ここからは、深刻な免責不許可事由がある場合以外の、自己破産が難しいケース4つについてご説明します。

- そもそも、自己破産しなければならないほどには切羽詰まっていないケース

- 抱えている支払義務の大半が、自己破産の手続きが無事終わっても無くならない「非免責債権」であるケース

- 住宅や車など、自己破産で処分されてしまうと困る財産を有しているケース

- 自己破産の手続きの費用を支払うことができないケース

(1)そもそも「自己破産しなければならない」というほど切羽詰まっていないケース

自己破産の手続きを利用することができるのは、「支払不能」の状態になっている人です。

「支払不能」とは、全ての支払義務について、客観的にみて、どんなに頑張っても、もう支払うことができない状態が続いていることを言います。

まだ「支払不能」になっていない人が自己破産の申立てをしても、裁判所は「破産手続開始決定」を出しません(破産法15条1項)。

原則全ての支払義務が無くなる可能性のある「自己破産」は、「支払不能」になってしまった人しか利用することができないのです。

自己破産の手続きを始めるための条件である「支払不能」について詳しくはこちらの記事をご覧ください。

自己破産以外にも、借金の負担を軽くするための方法がある

まだ「支払不能」にはなっていなくても、借金返済が大変だという方は少なくありません。

このような方の場合、自己破産以外の方法で返済の負担を軽減することができないか、検討することとなります。

自己破産以外の、返済の負担を軽減するための方法には主に次の2つがあります。

- 任意整理

- 個人再生

どちらも基本的には数年間支払い続けることが前提の手続きですが、支払いの負担を軽減できる可能性があります。

(それぞれの手続きについては、後ほどご説明いたします。)

(2)抱えている支払義務の大半が「非免責債権」というケース

また、抱えている支払義務の大半が「非免責債権」である場合、自己破産の手続きをしてもあまりメリットがないおそれがあります。

非免責債権:自己破産の手続きが無事終わっても、無くならない支払義務

「非免責債権」とは、たとえ「免責許可決定」が出て自己破産の手続きが無事終わったとしても、支払義務がそのまま残ってしまう負債のことです。

例えば、次のようなものが非免責債権です。

- 税金や国民年金保険料

- 故意または重過失で人の生命や身体を侵害してしまった場合の、損害賠償責任

- 養育費 など…

抱えている負債の総額が600万円、そのうち500万円が非免責債権という方ですと、免責許可決定が出ても500万円の負債の支払義務が残ります。

このように、負債の大半が非免責債権というケースでは、自己破産の手続きをするメリットが乏しいのです。

(3)住宅や車など、自己破産で処分されてしまうと困る財産を有しているケース

自己破産の手続きでは、債権者への配当などに充てるため、一定の財産は処分される可能性があります。

例えば、住宅や車(※)などは、たとえローンを支払い終えていたとしても手元に残すことは困難な場合があります(ローンの残った財産については、申立ての準備を始めた段階で債権者が競売にかけたり引き揚げたりするのが通常です)。

※東京地裁などでは、「処分見込額が20万円を超えるかどうか」が一つの目安です。

そのため、自己破産で処分されてしまうと困る財産がある場合には、自己破産よりは財産を手元に残しやすい「任意整理」や「個人再生」といった他の方法を選べないかを検討する必要があるでしょう。

自己破産といっても、全ての財産が処分されてしまうわけではありません。一定の範囲の財産は、債務者の今後の生活等のため、処分の対象外になっています(自由財産)。

自己破産の手続きをしても手元に残せる「自由財産」について、詳しくはこちらの記事をご覧ください。

(4)自己破産の費用を支払えないケース

自己破産の手続きにも、費用がかかります。弁護士などの専門家に依頼する場合には弁護士費用などがかかります。さらに、裁判所に支払う費用もあります。

弁護士費用は、法律事務所によって多少の差異がありますが、裁判所に支払う費用は基本的には固定です。

そのため、「本当にお金を工面できない」となると、自己破産が難しくなってしまうおそれがあります。

一括ではなく、数ヶ月間で積み立てればよい法律事務所も

もっとも、費用を用意できなくて自己破産を利用できないというケースは、基本的にはごく限られています。

なぜなら、「弁護士費用と裁判所に支払う費用を、数ヶ月間の積立てで準備できればOK」という法律事務所は少なくないからです(自己破産について相談する際には、費用は一括払いでなくても良いのかについてご確認ください)。

自己破産の手続きを弁護士に依頼すれば、その時点で原則全ての債権者に対する支払いをストップすることとなります。

返済をストップして、家計にある程度余裕ができたところから積立てをするというイメージです。

自己破産の手続きにかかる費用の相場や、お金が無いときの対処法について詳しくはこちらの記事をご覧ください。

自己破産以外の、借金を軽減するための方法とは?

本当に自己破産をすることが難しい場合であっても、借金返済の負担を軽減できる可能性は残っています。

自己破産よりは知名度が低いのですが、借金を始めとする負債を軽減するための方法が他にもあるからです。

自己破産以外の方法とは、「任意整理」と「個人再生」です。

どちらの方法にも、自己破産には無いメリットがあります。それぞれについてご説明します。

(1)任意整理

任意整理では、まず、法律上の定めを超えて支払い過ぎた利息が無いか、借金の額を正確に計算し直します。

支払い過ぎた利息があれば、その分借金を減額するための交渉をしたり、支払い過ぎた利息が合計で借金を上回るほどある場合には、「過払い金返還請求」をしたりすることで回収を図ります。

次に、残った借金について、「返済期間を長期化することで、毎月の返済額を減らせないか」「今後発生するはずだった利息(将来利息)をカットできないか」などと、個々の債権者と交渉します。

債権者との間で返済計画についての話し合いがまとまれば、以降は返済計画に沿って数年間返済することとなります(実際にどのような条件の返済計画になるかは、個々の債権者ごとの傾向や、今までの返済の状況などを踏まえた交渉結果によって変わります)。

自己破産と比較した場合の、任意整理の大きなメリットは主に次の2つです。

- 全ての債権者に対して、滞りなく支払っていける確実な見込みがあれば、一部の債権者を手続きから除外できる

- 基本的に財産を手放す必要が無い

1.についてですが、例えば、住宅ローンや車のローンを手続きから除外すれば、自宅や車を手放さずに済む可能性があります。

自己破産では、全ての債権者が手続きに関与することになるため、自己破産の申立て準備を始めた段階でローンの残った財産は基本的に手放すこととなります。一方、任意整理の場合には、特定の債権者を手続きから除外することで、そのような事態を防ぐことも可能になります。

そのため、親が保証人になっている奨学金など、保証人に迷惑を掛けたくない場合、当該負債を手続きから除外すれば、保証人になってくれた人が一括請求を受ける事態を避けられる可能性もあります。

2.についてですが、自己破産の場合、ローンの有無にかかわらず、一定の財産は債権者への配当などに充てるため、処分される可能性があります。

一方、任意整理の場合、手続きを始めたからといって直ちに財産を手放すということにはなりません。その後きちんと支払うことが出来ていれば、財産を維持し続けることが可能です。

(2)個人再生

個人再生とは、このままだと「支払不能」になってしまうおそれのある人が、裁判所から認可を得たうえで、基本的に減額された負債を原則として3年間で分割して支払っていく手続きです(税金など、一部の負債は減額されません)。

個人再生で支払うこととなる金額は、次の金額などをもとに決められます。

- 法律上の基準によって、負債を圧縮した金額

- 自己破産となった場合に、手放すこととなる財産の価額

ケースにもよりますが、個人再生の場合、任意整理よりも大幅に減額できることが多いです。

自己破産と比較した場合の、個人再生のメリットは主に次の2つです。

- 住宅ローンの残った自宅を手放さずに、それ以外の負債を減額できる可能性がある

- 基本的に財産を手放す必要がない

1.についてですが、個人再生には「住宅資金特別条項」という制度があります。

法律の定める条件を満たしており、この制度を利用することができれば、住宅ローンの残った自宅は手放さず、それ以外の負債を減額できる可能性があります。

自己破産と同じく、原則全ての債権者を手続きの対象とする必要がある個人再生ですが、住宅ローンについてはこのような例外が設けられているのです。

住宅資金特別条項で自宅を残す方法について詳しくはこちらの記事をご覧ください。

2.についてですが、個人再生の場合、基本的に財産を手放す必要がありません(もっとも、ローンの残った物については、債権者が引き揚げてしまうおそれがあります。また、高額な財産があると、個人再生で支払うこととなる金額が上がる可能性があります)。

個人再生と自己破産の違いについて詳しくはこちらの記事をご覧ください。

【まとめ】免責不許可自由があっても自己破産が認められる場合がある|自己破産以外の方法が適切な場合も

今回の記事のまとめは次のとおりです。

- 自己破産が難しくなってしまうおそれのあるケースは、主に次の5つ。

1.深刻な「免責不許可事由」があるケース

2.そもそも、自己破産しなければならないほどには切羽詰まっていないケース

3.抱えている支払義務の大半が、自己破産の手続きが無事終わっても無くならない「非免責債権」であるケース

4.住宅や車など、自己破産で処分されてしまうと困る財産を有しているケース

5.自己破産の手続きの費用を支払うことができないケース - 「1.深刻な『免責不許可事由』があるケース」について……

⇔免責不許可事由があっても、裁判所がさまざまな事情を考慮のうえ、免責許可決定を出すケースはある。 - 本当に自己破産が厳しい場合でも、「任意整理」や「個人再生」で返済の負担を軽減できる可能性が残っている。

免責許可決定の見込みがあるかどうかについては、弁護士の間でも判断が分かれることがあります。

自己破産を始めとする債務整理を得意とする法律事務所であれば、「自己破産の可能性があるかどうか」について、より正確に見通しを立てられる可能性があります。

「弁護士から自己破産できないと言われたのに、また弁護士に相談するのか……。」と思われるかもしれません。ですが、ここで諦めずにご相談いただければ、自己破産への道が開けるかもしれません。

自己破産などの債務整理については無料相談できる法律事務所も少なくないので、本当に納得いく説明をしてくれるところを探してみませんか?

アディーレ法律事務所でも、自己破産を始めとする債務整理についてのご相談を無料で受け付けております。

また、アディーレ法律事務所では、自己破産についてご依頼いただいたにもかかわらず、万が一免責不許可となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2023年8月時点)。

自己破産でお悩みの方は、個人の破産などの債務整理を得意とするアディーレ法律事務所ご相談ください。