「自己破産すると、自己破産者のリストに載って周囲にバレてしまうのではないか」

そのような不安を感じる方も多いようですが、実は「自己破産者リスト」というものは存在しません。

自己破産者の情報が登録されるのは次の3つです。

- 「官報」

- 「破産者名簿」

- 俗にいう「ブラックリスト」(信用情報)

しかし、官報以外は非公開のため、これによって無関係な第三者に破産をしたことが知られてしまうことは基本的にありません。

また、官報には毎日大量に破産者の情報が掲載されます。

そのため、日常的に官報を見る仕事に就いているような人(信用情報機関の方など)でない限り、第三者の破産について知ることはあまり考えられません。

この記事を読んでわかること

- 自己破産をしたことが登録されるもの

- 自己破産すると登録される情報

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

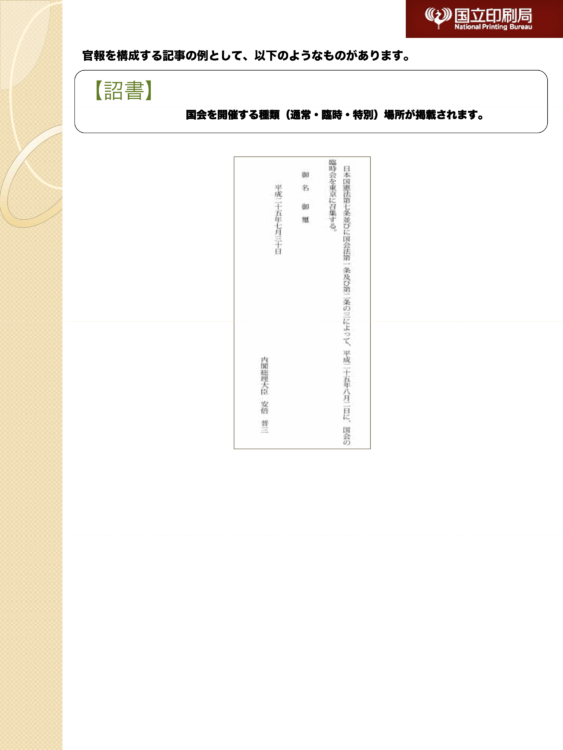

自己破産者の情報が掲載される官報とは?

「官報」とは、国が定期的に刊行する機関紙のことで、政府などが国民に周知するために発表する記事が掲載されています。

【官報の例】

自己破産をすると、自己破産者の一定の情報が官報に掲載されます。

参考:官報について|国立印刷局

(1)官報に掲載される自己破産者の情報

自己破産者本人の情報としては、主に次のものが官報に載ります。

【破産手続開始決定時】

- 破産者の氏名

- 破産者の住所

- 破産手続開始決定が出たこと、その日時

【免責許可(※)時】

- 免責許可をしたこと、その日時

※免責許可とは、一定の借金につき、返済義務を免除するものです。

税金の支払義務や養育費など、対象とならない負債が一部あります。

破産手続は同時廃止か管財事件かに振り分けられますが、どちらの手続でも、通常は合計2回、官報に掲載されます。

(2)官報の確認方法

インターネットでも、一定の官報を見ることができます。

インターネットの場合、キーワードなどで特定の官報を検索することも可能です(国立印刷局による官報情報検索サービス)。

ただし、古い官報など、一部インターネットでは見ることのできない官報もあります。

また、紙媒体の官報は、官報販売所で購入でき、図書館で閲覧できることもあります。

一部の官報のみ置いてある図書館もあるため、お探しの官報が置いてあるかは図書館にお問い合わせください。

紙媒体の官報は有料ですが、インターネット版の場合、直近30日分の官報は無料、その他は有料で見ることができます。

参考:インターネット版 官報|国立印刷局

参考:官報販売所等一覧|国立印刷局

参考:官報(法令情報)の調べ方|国立国会図書館

(3)官報により自己破産をしたことがバレる可能性は低い

官報は誰でも見ることができますが、日頃から官報に目を通しているのは、事実上、一部の人のみです。

どのような人が目を通しているかという点は、のちほど解説します。

(4)自己破産者リストというものは存在しない

自己破産をすると、そのことが掲載されるリストが存在すると思っている方がいますが、実際はそのような公式なリストは存在しません。

「破産者名簿」というものは存在しますが、一般に公開されることはありません。

破産者名簿とは、破産者の情報が記載されている名簿で、破産者の本籍地の市町村役所が管理しています。

「破産者名簿」に登録されるのは、「破産手続開始決定が出たが、免責されなかった」などのごく一部の方だけです。

なお、「破産手続開始決定が出たが免責されない」、一番多い例は「免責不許可」となる場合ですが、日弁連の2020年度の調査によると、免責不許可となったケースはありませんでした。

また、2000年以降、免責不許可は1%未満で推移しています。

参考:2020年 破産事件及び個人再生事件記録調査 6頁|日本弁護士連合会

したがって、そもそも破産者名簿に登録される方は圧倒的に少数で、しかも名簿自体が非公開ですので、名簿作成者などの一部を除き、自己破産をしたことが周囲に知られてしまうことは基本的にありません。

破産者名簿について詳しくはこちらの記事をご覧ください。

自己破産者の情報はブラックリストに記録される

自己破産をすると、その旨が信用情報に記録されます。

このことを、俗に「ブラックリストに記録される」ということがあります。

(1)ブラックリストとは?

よく「ブラックリスト」という言葉を耳にするかもしれませんが、金融機関においてブラックリストという名前の名簿は存在しません。

もっとも、信用情報のうち「事故情報」の部分を、俗にブラックリストと呼ぶことがあります。

信用情報とは、借入れの申し込みや契約などに関する情報のことです。

そして、「事故情報」とは、次のような情報をいいます。

- 返済が一定期間滞った

- 破産開始決定が出た

金融機関からの借入れのある方が自己破産をすると、事故情報が信用情報に登録されます。

何をしたら、どんな情報が登録されるのかについて詳しくはこちらの記事をご覧ください。

信用情報を管理しているのはどこの機関?

信用情報を管理している機関を信用情報機関といいます。

信用情報機関は、次のような信用情報を管理し、各加盟会員(金融機関等)に提供しています。

- 各信用情報機関に加盟する金融機関等から登録される信用情報

- 信用情報機関が独自に取得する信用情報

信用情報機関は、次の3つです。

- CIC(主にクレジットカード会社が加盟)

- JICC(主に消費者金融が加盟)

- KSC(銀行・信用金庫・信用保証協会などが加盟)

借入れをする金融機関によって、どこの信用情報機関に登録されるかは異なります。

参考:全国銀行個人信用情報センターのご案内|一般財団法人 全国銀行協会

(2)破産したことが信用情報に登録されるとどうなる?

破産したことが信用情報に登録されると、当該情報が消えるまで新たな借入れやクレジットカード発行の申込みをしても審査に通りにくくなります。

ただし、信用情報は永久に登録されるわけではなく、一定期間が経過すれば登録情報は抹消されます(ただし、延滞などの事故を起こした借入先やそのグループ会社には、その社内において、半永久的に事故情報が記録され続ける可能性があります)。

情報が抹消されると、信用情報に登録されていることを理由に新たな借入れなどができなくなることはありません。

破産手続をしたことがいつまで記録されているかについては、信用情報機関によって異なります。

- CIC、JICC⇒基本的には、免責許可決定が確定してからおおよそ5年間以内

- KSC⇒破産開始決定手続の日から7年を超えない日まで

【登録内容・期間の詳細】※随時、更新・修正される可能性があります。

| 信用情報機関 | 破産に関し登録される内容 | 破産に関する事実が登録される期間 |

|---|---|---|

| CIC | 破産開始決定・免責の有無 | 契約期間中+契約終了後5年以内 =「免責許可決定を確認した加盟会社が登録した報告日」から5年以内 |

| JICC | 破産申立ての有無 | 【契約日:2019年9月30日以前】 破産申立ての日から5年を超えない期間 ※申立て取り下げがあった場合は、加盟会社が申立て取り下げを登録した時点まで 【契約日:2019年10月1日以降】 契約継続中+契約終了後5年以内 ※申立て取り下げがあった場合は加盟会社が申立て取り下げを登録した時点まで |

| KSC | 破産手続き開始決定の有無 | 破産手続開始決定の日から7年を超えない期間 |

CIC、JICC、KSCの3つの信用情報機関に問い合わせると、どの金融機関からの借入れがどの信用情報機関に登録されているか確認できます。

ただし、本人の同意がないと登録情報の照会はできません(※本人が死亡している場合は除く)。

そのため、加盟会員以外の無関係の第三者に信用情報を通じて破産をしたことが知られてしまうことはないでしょう。

参考:信用情報について|指定信用情報機関 株式会社 日本信用情報機構(JICC)

参考:センターの概要|一般社団法人 全国銀行協会

自己破産者の情報が官報で調査される場合とは?

では、主にどのような人が、自己破産者の情報を官報で調査しているのでしょうか。

自己破産者の情報が官報で調査される場合は、大きく分けて次の3つです。

(1)自己破産により資格制限を受ける場合

自己破産をすると、一定の職業や資格は制限を受けます。

つまり、破産手続を終えて復権(免責許可決定の確定など)するまで、一定の資格について登録等ができなくなったり、資格が取り消されたりして、資格を使った仕事ができなくなることがあります

ただし、業種によっては資格取消しが必須ではない場合もあります。

資格制限を受けるものは、たとえば次のようなものです。

- 弁護士

- 公証人

- 司法書士

- 公認会計士

- 社会保険労務士

- 不動産鑑定士

- 警備業者、警備員

- 生命保険募集人、損害保険代理店

- 宅地建物取引業者、宅地建物取引士

- 自動車運転代行業者

- 建設業者

- 貸金業者

- 後見人、後見監督人

- 保佐人、補佐監督人

- 補助人、補助監督人

- 遺言執行者

また、資格制限ではありませんが、取締役の場合、破産手続開始決定を受けることにより、会社との委任契約が終了してしまいます(破産手続開始決定後、再び取締役に選任されることは可能です)。

このように破産手続開始決定により資格制限を受けたり、地位を失ったりするような立場にいる場合、自己破産をしていないかどうか所属する会社に官報を調査される可能性があります。

破産により資格制限を受ける場合について詳しくはこちらの記事もご覧ください。

(2)闇金業者がダイレクトメールを送る対象者を探す場合

破産した人にお金を貸したら、「また返せなくなるかもしれない」と金融機関は考えるのが通常です。

そのため、自己破産者は、信用情報から事故情報が消えるまでの間、お金を借りることがほぼ不可能になります。

その点につけこんで、官報から自己破産者の情報を得て、自己破産者に融資案内のダイレクトメールを送る闇金業者もいます。

違法な貸付けをする闇金業者から借金してしまうと、次のようなおそれが生じます。

- 到底返済できないような法外に高い利息の返済を要求される

- 返済できないと会社や親・兄弟に電話される

- 脅迫まがいの督促を受ける

ダイレクトメールがきても、闇金業者からは決して借りないようにしましょう。

【まとめ】「自己破産者リスト」は存在せず、官報などから破産を知られる可能性は低い

今回の記事のまとめは、次のとおりです。

- 「自己破産者リスト」というものは存在しない

- 自己破産をしたという情報が記載されるのは、基本的には次の3つ

- 官報

- 本籍地の市区町村が管理する「破産者名簿」

- 信用情報機関の保有する「信用情報」

- 一般に公開されているものは「官報」のみであるため、日常的に官報を目にしている職種などに就いている人でない限り、第三者が破産をしたことを知る可能性は低い

- 「破産者名簿」は非公開で、登録されるケースは、破産手続開始決定を受けながら免責不許可となったケースなど極めて限定的な場合のみ

- 信用情報機関の信用情報は非公開で、本人の同意がないと情報の開示はできない(※本人が死亡した場合の相続人は除く)うえ、一定期間が経過すると情報は抹消される

このように、自己破産したことが第三者に知られるケースというのは限られています。

そして、自己破産をするか迷っている間にも、借金の利息は増えて行きます。

滞納が続くと、給与の差押えなどを受けて会社に借金をしていることが知られてしまうこともあるので、弁護士に自己破産について早めに相談することをおすすめします。

アディーレ法律事務所では、自己破産のご相談をうけたまわっています。

また、アディーレ法律事務所では、自己破産手続において万が一免責不許可となってしまった場合、当該手続にあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2024年6月時点)。

自己破産でお悩みの方は、個人の破産を得意とするアディーレ法律事務所にご相談ください。