「毎月の借金返済がちょっと大変だから、任意整理したい…。でも、任意整理したら今の賃貸借契約を更新できなくなっちゃう?」

任意整理をすることで、今の賃貸借契約や、今後別の物件に移るときの審査に影響が出ないか心配する方がいます。

しかし、任意整理して賃貸借契約に影響が出るケースは限られています。例えば、家賃の支払いが遅れていなければ、今すぐ賃貸借契約を解除されて退去しなければならなくなる可能性は非常に低いです。

この記事では、次のことについて弁護士が解説します。

- 任意整理の特徴

- 任意整理による、今の賃貸借契約への影響

- 任意整理による、新規の賃貸借契約への影響

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

任意整理とは?

任意整理とは、次のような手続きです。

- 払い過ぎた利息はないか、取引開始時にさかのぼって利息制限法の上限金利

に金利を引き下げて再計算することにより、正確な負債の額を算出する

- 残った負債について、例えば次のような方法で返済の負担を軽減できない

か、個々の債権者と交渉する

〇今後発生するはずだった利息(将来利息)をカットする

〇長期分割にすることで、月当たりの支払額を減額する

(実際にどのような支払計画がまとまるかは、個々の債権者や今までの返済の状況などによって異なります。)

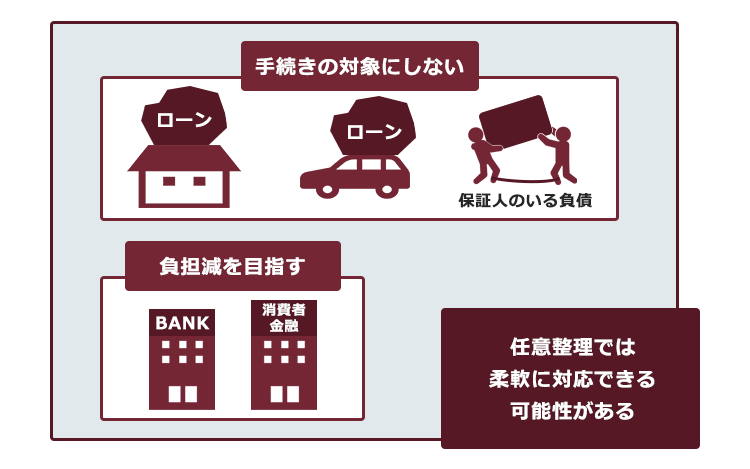

任意整理の大きな特徴の1つに、

全ての債権者に対して滞りなく支払っていけるのであれば、

一部の債権者を手続きから外すことができる

というものがあります。

例えば、車のローンや住宅ローンを任意整理から除外して今までどおりに支払い続ければ、車の引き揚げや自宅の競売などといった事態を避けることができます。

また、奨学金などで保証人についてもらっているという方もいるかもしれません。こうした負債を任意整理から除外できれば、保証人が債権者から一括請求を受けることも避けられます。

任意整理をすると、今の賃貸借契約はどうなる?

まず、任意整理を行うことで今の賃貸借契約にどのような影響が出るのかについて説明します。

(1)任意整理が原因ですぐに賃貸借契約が解除されることは基本的にない

任意整理をしたら、すぐに賃貸物件を立ち退かなければならなくなりますか?

今、家賃の支払いは遅れていますか?

今のところ、毎月遅れずに支払えています。

でしたら、任意整理が原因ですぐ立ち退かなければならないことは、基本的に考えにくいです。

任意整理を行った事実が原因となって賃貸借契約が打ち切られてしまい(解除)、すぐに退去しなければならないということは原則としてありません。

家賃の支払いが遅れている場合は要注意!

一方、家賃の支払いが遅れてしまっている方は注意が必要です。

家賃の滞納が長期化すると、賃貸借契約が解除されて、今の賃貸物件を立ち退かなければならなくなるおそれがあるからです(これは、任意整理を行ったかどうかとは別の問題です)。

過去の判例などから、3ヶ月分以上の家賃を滞納してしまっていると、家主側からの賃貸借解除が認められやすいといえます。

家賃の支払いが大変な場合の対処法について、詳しくはこちらをご覧ください。

(2)家賃をクレジットカード払いにしている場合、変更が必要

家賃をクレジットカード払いにしている方の場合、支払方法を銀行口座引き落としなどに変更する必要があります。

支払方法の変更が必要なのは、家賃の支払いに使っているクレジットカードを任意整理の対象にした場合だけではありません。

任意整理から除外したクレジットカードであっても、支払方法の変更が必要です。

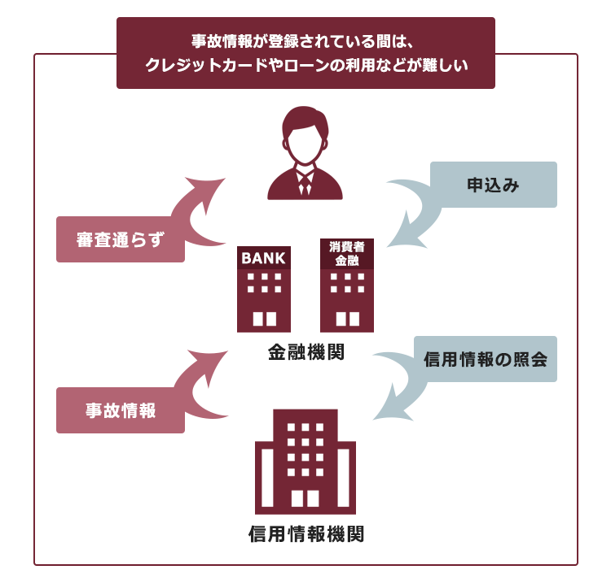

なぜなら、任意整理をしたという「事故情報」が「信用情報」に登録されることで、一定期間はクレジットカードの更新も難しくなるからです。

よく、「任意整理をするとブラックリストに載る」と言いますが、クレジットカード会社や銀行などに「ブラックリスト」という名前の名簿はありません。

ローンやクレジットカードなどの申込みや契約、支払いの状況などについての情報を「信用情報」といいます。信用情報は、「信用情報機関」という組織で管理されています。

そして、信用情報の中でも、支払いを滞納した、任意整理をしたなどの情報を「事故情報」と呼ぶことがあるのですが、事故情報が登録されている間は、クレジットカードの作成はもちろん、更新なども難しくなります。

こうした審査の際には、信用情報が照会されます。事故情報があると、「この人はきちんと支払ってくれないかもしれない」と判断され、審査を通りにくくなってしまうからです。

事故情報が信用情報に登録されていることを、俗に「ブラックリストに載る」と呼ぶのです。

任意整理の場合、最長でも支払計画どおりに支払い終えてから5年程度で事故情報は削除されるのが基本です。

任意整理で事故情報が登録される期間について、詳しくはこちらをご覧ください。

(3)賃貸借契約の更新が難しくなることも?

任意整理をしたというだけの理由で、賃貸借契約を更新できなくなってしまうことは基本的にありません。

しかし、信販系の保証会社を利用している場合、注意が必要です。

家主側から指定されている保証会社が信販系の場合、保証会社は契約更新のタイミングで信用情報機関へ照会をかけます。

そのため、事故情報が登録されていると、信販系の保証会社から保証契約の更新を断られてしまい、結果として今の賃貸物件に住み続けられなくなるおそれがあるのです。

ただし、このように信販系の保証会社から更新を断られてしまった場合であっても、例えば次のような方法で今の賃貸物件に住み続けられる可能性があります。

- 信販系で無い保証会社に変更できないか、大家側と相談する

- 保証契約を更新できなかった際に、新たに大家側が指定してきた保証会社を利用する

新しく賃貸借契約を結ぶときはどうなる?

ここまでは、今住んでいる物件の賃貸借契約がどうなるかについてご説明しました。

ここからは、これから先別の賃貸物件に入居したいときに、どのような影響が考えられるかについてご説明します。

(1)任意整理を行っても、基本的に賃貸借契約はできる!

任意整理をしたことが原因で、賃貸借契約を結べなくなってしまうことは基本的にありません。

そのため、任意整理後に別の賃貸物件に引っ越すことも原則として可能です。

ただし、希望している物件の保証会社が信販系である場合には、その保証会社から保証契約を断られてしまい、賃貸借契約の入居審査を通らず、入居できないおそれがあります。

過去に家賃を滞納したことがある場合の注意点

過去に住んでいた物件を含めて、家賃を滞納したことがあった場合には、滞納の事実が原因となって新規の賃貸借契約が難しくなってしまうことがあります。

なぜなら、不動産賃貸の保証会社の情報(家賃滞納で、保証会社が代位弁済を行ったことなど)を管理している全国賃貸保証業協会「LICC」という組織があるからです。

「信用情報機関の家賃バージョン」とイメージしていただけると、分かりやすいかと思います。

家賃を滞納した事実がLICCに残っていると、希望の物件に入居できない、保証契約の更新を断られるなどの可能性があります。

全ての不動産賃貸の保証会社がLICCに加盟しているわけではないので、家賃を滞納したら必ずLICCに情報が残るとは限りませんが、こうした懸念があることにはご注意ください。

LICCで管理されている情報などについて、詳しくはこちらをご覧ください。

(2)新しい賃貸物件を選ぶときの4つのポイント

任意整理後に、スムーズに賃貸借契約を結ぶために押さえておきたいポイントは主に次の4つです。

- 保証会社が信販系に限定されている物件を避ける

…保証会社の候補が信販系のみの物件の場合、どこからも保証契約を結んでもらえないおそれがあります。 - そもそも保証会社が必要ない物件を検討する

…保証人になってくれる人がいる場合などは、保証会社が必要ない物件に絞って探すのも一手です。きちんと家賃を支払えていれば保証人に迷惑はかかりませんし、保証会社と違って保証料などもかかりません。 - 公営住宅も検討してみる

…公営住宅の場合、同じ地区の賃貸物件よりも家賃が安い傾向にあります。任意整理での支払いが数年分ありますので、家賃を抑えることができれば家計に余裕ができます。 - 困った場合には、不動産屋に相談してみる

…「この物件だと信販系の保証会社が必要」など、自分で逐一チェックするのは面倒かもしれません。そこで、任意整理をしていても審査を通りやすい物件がいいなど、不動産屋に相談してみるという方法もあります。

【まとめ】任意整理をしても、賃貸物件をすぐに追い出されたり、更新や新規契約が難しくなるケースは少ない

今回の記事のまとめは次のとおりです。

- 任意整理とは、正確な負債額を計算のうえ、今後発生するはずだった利息のカットや数年間の分割払いにすることなどによる負担減を目指して個々の債権者と交渉する手続き。

- 任意整理をしても、保証会社が信販系でなければ原則として問題なく賃貸借契約を結んだり更新したりできる。

- 過去に家賃を滞納して、保証会社に代位弁済されたことがあった場合には、LICCに代位弁済の事実が登録されている可能性がある。この場合、入居や更新の際に障害となる可能性がある。

任意整理をしただけで、今の賃貸物件に住み続けられなくなってしまう可能性は基本的に低いです。

任意整理がきっかけで退去することなる可能性よりは、任意整理をためらっているうちに、借金だけでなく家賃まで支払えなくなってしまって立ち退きを求められる可能性の方が高いでしょう。

早めに任意整理を始めれば、その分早く家計の負担を軽減できて、今よりもっと楽に家賃を払えるようになるかもしれません。

まずは、任意整理をするとどのような影響があるのか、弁護士に確認してみませんか?

アディーレ法律事務所では、任意整理についてのご相談を無料で受け付けております。

また、アディーレ法律事務所では、任意整理をご依頼いただいたのに所定のメリットがなかった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用を原則として全額ご返金しております(2022年6月時点)。

任意整理についてお悩みの方は、任意整理を得意とするアディーレ法律事務所にご相談ください。