「自力で返済しても利息を払ってばかりで、借金が全然減らない。

任意整理をして返済の負担を減らしたいけど、ブラックリストが気になって、任意整理にも踏み切れない。」

このような方もいらっしゃるでしょう。

金融機関にブラックリストという名前の名簿は存在しませんが、信用情報の事故情報のことを、俗にブラックリストといいます。

確かに、任意整理をすると、信用情報に事故情報が登録される可能性があります。

ですが、過払い金返還請求をした結果借金がなくなった場合などは、基本的には事故情報は登録されません。

また、事故情報が登録されたとしても、完済してから5年経過など、一定期間経つと事故情報は削除されますので、いったん登録されたからと言って、一生登録されるわけではありません。

今回の記事では、次のことについて弁護士が解説します。

- 任意整理の内容

- 信用情報機関の信用情報

- 信用情報に事故情報が登録される場合

- 事故情報の登録期間

- 任意整理をするメリット

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

任意整理って何?

任意整理とは、原則として、次の手続きです。

引き直し計算(適正な利息で負債残高や払いすぎた利息を計算すること)をする

払いすぎたお金があれば、その分の借金の残高を減らす

引き直し計算しても残った負債については、今後発生する利息(将来利息)をゼロにして、元本だけを分割で払っていくことを目指して、借入先と交渉する

任意整理をすることにより、返済の負担を現状よりも減らすことができる可能性があります。

※なお、和解できるかどうか、和解できたとしてもどのような和解になるかは、相手との交渉次第です。必ずしも将来利息ゼロ、元本のみの支払といった、当初希望した通りの和解ができるわけではありません。

任意整理をしてみたら、過払い金が戻ってくることも

任意整理をしてみたところ、次の状態になっていることもあります。

- 引き直し計算をしてみると、実は利息を払いすぎていて負債を返し終わっていた

- 完済になっているのに留まらず、借入先から払いすぎたお金を返してもらえる状態になっていた(過払い金返還請求が可能な状態)

過払い金返還請求が可能な状態になっている場合には、過払い金返還請求手続きに移行することもできます。

また、完済した負債に対して、過払い金返還請求をすることも任意整理と呼ぶことがあります。

後でご説明しますが、返還される過払い金の方が借金よりも多い場合には、基本的には「ブラックリスト」には載りません!

(※業者によっては借金がある場合に過払い金返還請求をすると一旦信用情報に記録されることがありますが、最終的に過払い金の返還によって借金がなくなれば、記録を抹消するように請求できます。)

ブラックリストって何?

金融機関においてブラックリストという名前の名簿は存在しません。

もっとも、信用情報のうち「事故情報」の部分を、俗にブラックリストと呼ぶことがあります。

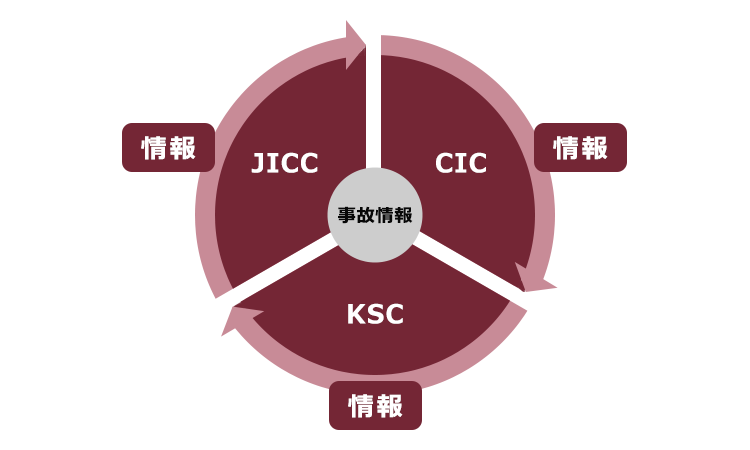

「信用情報」とは、借入れの申込みや契約などに関する情報のことをいい、信用情報機関が管理しています。

信用情報機関には次の3つがあり、どこの金融機関から借り入れたかによって、登録される信用情報機関が異なります。

また、「事故情報」とは、次のような情報です。

- 返済が一定期間滞った

- 債務整理をした など

延滞等の事故情報は上記の3つの信用情報機関で共有されています。事故情報に記録されると、経済的な信用を失いますので、事故情報が削除されるまでの間、新たな借入れやクレジットカード発行の申込みをしても審査に原則として通らなくなります。

また、カードの更新も原則としてできなくなりますし、保証人となる事も原則としてできなくなります。

※事故情報が登録されるのは、自分が債務整理などをした時だけです。

自分が債務整理などをした時に、自分以外の家族に関して事故情報が登録されることはありません。

任意整理をすると事故情報に登録されるの?

では、任意整理をすると事故情報に登録されるのでしょうか。

次のとおり、ケースに分けてご説明します。

引き直し計算の結果、負債が残る場合(『過払い金<負債』のケース)

引き直し計算の結果、負債がなくなる場合(『過払い金>負債』のケース)

完済した負債に対する過払い金返還請求の場合

(1)引き直し計算の結果、負債が残る場合

引き直し計算をした結果、過払い金がなかった場合や、あったとしても負債全額を返済するには足りず、負債残高が残った場合です。

この場合には、信用情報機関によっては、「債務整理をした」という事故情報が登録されてしまいます。

また、任意整理をする場合は、返済を止めて引き直し計算や交渉をすることが通常ですが、返済を61日以上または3ヶ月以上延滞している場合には、延滞したという事故情報が登録される可能性が高くなります。

さらに、信用情報機関によっては、「月々の返済額や返済総額を減らして、貸金業者と和解した」という事実も信用情報に登録されることがあり、当該事実をもって事故情報と扱われる可能性があります。

(2)引き直し計算の結果、負債がなくなる場合

引き直し計算をした結果、過払い金の金額が負債の残高よりも多く、過払い金によって負債を全て返済できる場合です。

この場合には、借入先によっては、一旦「債務整理をした」という事故情報が登録されることがあるものの、引き直し計算の結果、負債が残らないことが確認されると、その時点で、債務整理をしたという情報が削除されることが通常です。

事故情報が登録されても、通常は一時的です。

最終的に負債がなくなれば、事故情報の抹消を請求できます。

引き直し計算前に、債務整理をしたという情報を信用情報機関に登録するかは、借入先によって異なります。

そのため、借入先によっては、引き直し計算の結果、負債が残ることが確認できるまでは、事故情報を信用情報機関に登録しないという運用をしている場合もありますので、一旦事故情報が登録されるか否かはケースバイケースとなります。

完済していない負債の過払い金返還請求と信用情報について詳しくはこちらの記事もご参照ください。

(3)完済した負債に対する過払い金返還請求の場合

この場合は、事故情報に登録されることはありません!

現在では、「過払い金返還請求をした」という類の信用情報の項目はありません。

ですので、負債を完済した結果、完済したというデータが借入先の内部で登録された後に、当該借入れに対する過払い金返還請求をしても、事故情報は登録されません。

なお、完済とは「同一の借入先に対する負債全て」の完済のことをいいます。

例えば、A社(仮称)からのキャッシングを完済していても、A社からのショッピングは負債が残っているという場合には、負債が残っている状態での過払い金返還請求となります。

よって、先ほどご説明したとおり、引き直し計算をした結果、負債が残るか残らないかによって、信用情報の取扱いが異なりますので注意が必要です(※ショッピングでは過払い金は発生しないので、基本的にはキャッシングで出た過払い金とショッピングの負債残高を差し引きして計算する形になります)。

(4)いつまで事故情報は登録されるの?

引き直し計算の結果、負債が残る場合、いつまで当該事故情報が載るのでしょうか。

次の通り、信用情報機関や契約・借入れをした時期によって取扱いは異なりますが、完済などしてから5年以内に当該事故情報が削除されることがあります。事故情報の内容は、随時更新、修正される可能性があります。

| 信用情報機関 | 任意整理をすると登録される主な情報 | いつまで載るか |

|---|---|---|

| CIC | ・支払条件変更 ・支払総額変更 | 契約期間中+契約終了後5年以内 |

| JICC 【キャッシングの契約】 | ・債務整理 | 【契約日または貸付日が2019年9月30日以前】 ⇒発生日から5年以内 【契約日または貸付日が2019年10月1日以降】 ⇒契約継続中+契約終了後(完済後など)から5年以内 |

| JICC 【クレジットや金融機関等の契約】 | ・返済条件変更 ・返済総額変更 | 【契約日または貸付日が2019年9月30日以前】 ⇒発生日から5年以内 【契約日または貸付日が2019年10月1日以降】 ⇒契約継続中+契約終了後(完済後など)から5年以内 |

| KSC(全国銀行協会) | 任意整理をしたという事実の登録はない | ― |

※ただし、任意整理に伴い、代位弁済・保証債務履行などがされ、当該事故情報が信用情報に登録されることはあります(信用情報機関によって取扱いが異なりますが、長いと完済などしてから5年経過しないと登録が削除されません)。

さらに、任意整理に伴い、和解前に2、3ヶ月以上支払いを止めていると、延滞情報が事故情報として登録される可能性も高いです。

どのような情報が事故情報として登録されるのかということについて詳しくはこちらの記事もご参照ください。

また、一定の事故情報は、CRIN(クリン)という制度により、上記三つの信用情報機関及びその加盟会員(貸金業者)において共有されていることがあります。

例えば、JICCで代位弁済の情報が消えても、KSCに代位弁済の情報が登録されている場合はJICCに加盟する貸金業者も代位弁済の情報を知ることができますので、いぜんとして、いわゆるブラックリストに載っている状態となります。

信用情報機関による情報の共有について詳しくはこちらの記事もご参照ください。

また、過去に任意整理をしたのと同じ業者やそのグループ会社から借り入れる場合には、社内に任意整理をした情報が残っている可能性がありますので、当該業者やそのグループ会社からの借入れは拒まれる可能性があります。

参考:開示結果の見方|指定信用情報機関 株式会社 日本信用情報機構(JICC)

参考:登録情報開示報告書の見方について|一般社団法人 全国銀行協会

事故情報に登録されても、任意整理をするメリットって何?

以上のように、任意整理をすると債務整理をしたなどの情報が登録される可能性がありますが、それでも任意整理をするメリットはあります。

任意整理した場合は、次のようなメリットがあります。

- 過去に払いすぎた利息があれば負債残高を減らすことができる可能性

- 今後の利息(将来利息)をカットできる可能性

- 支払期間を延ばして月々の負担額を減らすことができる可能性

他方で、任意整理をしない場合は、返済の負担が重い状態が長く続く可能性があります。

特に、今後、収入が増えたり支出が減る見込みがない場合は、今返済に苦しいということは、その後も返済が苦しい状態が続くでしょう。

そして、臨時の出費が少しでもあると、返済が延滞し、延滞を解消できないまま2、3ヶ月以上経過するなどして、結局、延滞という事故情報が信用情報に載る可能性があるのです。

この場合も完済などをしてから一定期間経過しないと当該事故情報は消えません。

返済の負担が重いまま頑張ったのに、結局事故情報が登録されてしまい、結果からみれば、早めに任意整理をした方が良かったというケースも多いです。

また、さらに借入額が増えてしまうと、任意整理ではなく、法的手続きである破産や民事再生を検討せざるを得なくなる可能性を高めてしまいます。

任意整理と法的手続きである破産や民事再生とは何が違うのですか?

法的手続きである民事再生や自己破産は、裁判所に申立てた上、法律で定められたとおりに手続きを進めていかなければなりません。

他方、任意整理はあくまでも債権者との任意の話合いですから、法律による制限は基本的にはありませんので、柔軟な対応が可能です。

任意整理の相手方も自由に選べますし、周囲にバレずにできる可能性が最も高い方法です。

そうした意味でも、事故情報を登録されてしばらく借金ができなくなることを懸念するよりも、任意整理をして借金の完済を目指す方が良い場合もあるのです。

【まとめ】引き直し計算の結果、負債が残らない場合には、ブラックリストに載らないこともある

今回の記事のまとめは、次のとおりです。

- 任意整理をすると、信用情報に事故情報が載る可能性があるが、一定期間経過(完済から5年経過など)すると、当該事故情報は削除される。

- 引き直し計算をした結果、過払い金があり、最終的に負債がなくなった場合には事故情報は登録されない(※一時的に登録されることがあっても、負債残高がないことが判明すれば、抹消を請求できる。)。

- 完済した借金に関して過払い金返還請求をする場合には事故情報は登録されない。

アディーレ法律事務所では、債務整理手続きを取り扱っております。

アディーレ法律事務所では、ご依頼いただいた所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の手続きの場合は、原則として過払い金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません。(2022年8月15日時点)

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。