「任意整理後、いつからクレジットカードを作れるんだろう?」

任意整理をしたからといって、永遠にクレジットカードを作れなくなってしまうわけではありません。

任意整理によって、「借金を完済してから」5年経つと、クレジットカードを基本的に作れるようになります。

任意整理を行ったという情報は、一般的には完済後5年間で信用情報機関(個人のカード・ローンの支払状況などの情報を管理している)から削除されます。いわゆる「ブラックリスト」から削除された状態です。そのため、完済から5年すれば、クレジットカードを基本的に作れるようになるのです。

この記事では、次のことについて弁護士が解説します。

- 任意整理の概要

- 任意整理をすると一定期間クレジットカードを作れなくなること

- 任意整理後にクレジットカードを作りたい時の注意点2つ

- 任意整理について「ブラックリスト」に載っている間のデメリット5つ

- 「ブラックリスト」に載っている間も使えるカード

ここを押さえればOK!

任意整理とは、支払い過ぎた利息がないか負債を再計算し、残った負債について返済の負担を減らすために個々の債権者と交渉する手続きです。任意整理後のクレジットカード申請には、複数の会社に一気に申し込まないことや、使い過ぎに注意することが重要です。

また、任意整理による情報が信用情報機関に登録されている間は、クレジットカードが使えなくなる、新たな借入れが難しくなる、スマホや携帯電話を分割払いで購入できなくなるなどのデメリットがありますが、交通系ICカードやデビットカードなどは利用可能です。

任意整理を取り扱う法律事務所に相談することで手続きの詳細や条件を確認することができます。借金返済が苦しいな、と感じたら、1人で悩まずアディーレ法律事務所に一度ご相談ください。

任意整理とは債務整理の1つ

任意整理とは、支払い過ぎた利息がないか負債を再計算し、残った負債について返済の負担を減らせないか個々の債権者と交渉する手続きです。

任意整理にあたって弁護士は、次のような方法で返済の負担を減らせないか債権者と交渉します。

- 今後発生する予定の利息(将来利息)を、無しにできないか

- 返済期間を長くすることで、毎月の返済額を減らせないか

たとえば、100万円を15%の金利で借り、3年で返済する計画を立てたとしましょう。そうすると、毎月3万4665円を返済するうち、その一部が利息に充当され、利息は3年間の合計で24万7940円となります(元利均等返済の場合)。任意整理によって、この将来利息を無くすことができれば、原則として和解日以降の将来利息を支払わずに済み、借金返済の負担は大きく軽減されます。

また、任意整理ではできるだけ返済期間を長くするように交渉します。もし、90万円を2年(利息なし)で返済しなければならないとすると、月々3万7500円ずつ返済する必要があります。これに対して、90万円を5年(利息なし)で返済すると仮定すると、月々1万5000円ずつ返せば済みます。

このように、任意整理では、将来利息のカットや、月々の返済額の減額を期待できます(ただし、案件により結果は異なります)。

そのようなメリットがある一方、任意整理をすると、最長で完済してから5年間信用情報に事故情報(いわゆるブラックリスト)が載ってしまい、クレジットカードを使えなくなるといわれています。

任意整理をするとクレジットカードを作れなくなる期間がある

任意整理をすると、クレジットカードを使えなくなる期間があることや、どのくらいの期間作れないのかをご説明します。

(1)クレジットカードの仕組み

レジなどでクレジットカードを利用して支払う際、お店はお客ではなくクレジットカード会社から代金を受け取ります。そして、クレジットカード会社は後日まとめてクレジットカードの利用者(お客)に代金を請求します。いわば、クレジットカード会社が、お店に対して立て替え払いをしているのです。

もし後日、クレジットカード利用者が立て替えたお金を支払ってくれない可能性が高いとしたら、クレジットカード会社はカードの利用を拒否したいと考えるでしょう。

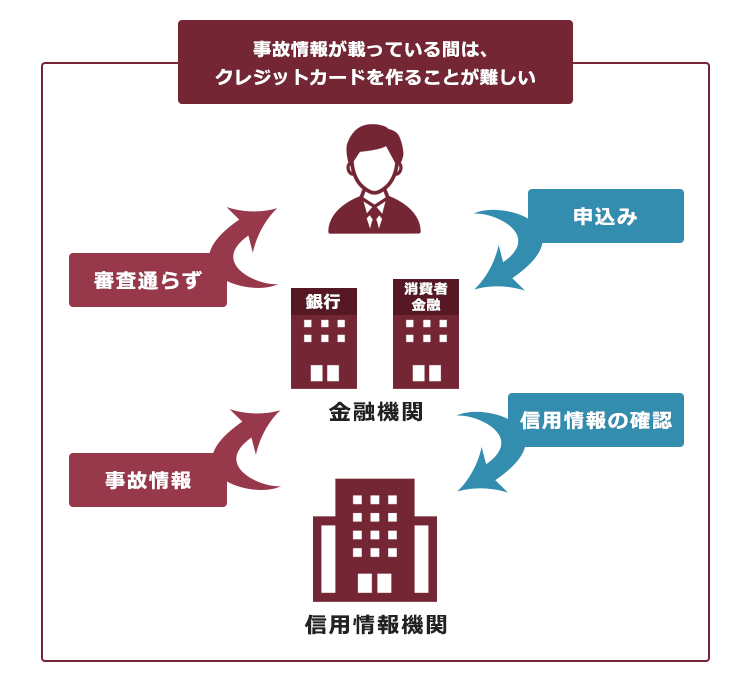

(2)任意整理をすると「ブラックリストに載る」とは?

「任意整理などの債務整理をすると、ブラックリストに載る」と聞いたことがある方も多いと思います。

信用情報(個人の、クレジットカードやローンの契約、支払についての情報)を管理している「信用情報機関」という組織があります。

そして、任意整理などで、当初の契約どおりの支払ができていないという情報を信用情報の中でも特に、いわゆる「事故情報」と呼びます。

信用情報機関に事故情報が登録されている状態を、俗に「ブラックリストに載っている」と呼ぶのです。

クレジットカードの申込みをすると、クレジットカード会社は申込者の支払能力について審査をします。

審査の際、クレジットカード会社は、信用情報機関が保有している信用情報を確認します。そして、信用情報の中にいわゆる事故情報があると、クレジットカード会社は、「この人は支払えなくなってしまうかもしれない」と判断し、クレジットカードを発行しないのです。

クレジットカードには有効期限があり、有効期限が近付くと、クレジットカード会社は更新のための審査を行います。また、更新の時期以外でも不定期に審査をしているといわれています(途中与信)。

そのため、任意整理をした時点で既に持っているクレジットカードも、任意整理をするとまもなく使えなくなってしまう可能性があります。

(3)任意整理について「ブラックリスト」に載る期間は「完済から5年以内」

もっとも、任意整理をしたら、永遠に事故情報が登録されてしまう、というわけではありません。

一般に任意整理により信用情報に載っている期間は、次の期間です。

完済してから最長で5年間

任意整理で事故情報が登録される期間について、詳しくはこちらをご覧ください。

任意整理後にクレジットカードを作りたい時の2つの注意点

任意整理後、無事に完済できて事故情報が削除されれば、基本的にクレジットカードを再び作れるようになります。

※申込みの前に、信用情報機関に対して、事故情報がなくなっているかを確認しておくと安心です。

しかし、任意整理後にクレジットカードを作りたい場合、注意すべきことがあります。

主に次の2つです。

- 一気に何社も申し込まない

- 使い過ぎないように注意する

それぞれについてご説明します。

(1)一気に何社も申し込まない

クレジットカードの申込みをしているという情報も、信用情報として信用情報機関に登録されます。

そのため、一気に何社も申込みをしていると「この人は他社でクレジットカードを作れなかったから、こんなに申込みをしているのでは?ということは、支払えなくなってしまう可能性があるな」と判断され、審査を通らないリスクがあるのです。

そのため、申込みは一度につき1社にとどめておくことがおすすめです。

(2)使い過ぎないように注意する

借金の返済が難しく任意整理することとなったのは、収入以上にお金を使い過ぎてしまったことが一因となっています。

クレジットカードを使うと、今はお金がなくても支払を後日とすることで物を購入することができます。そのため、収入の範囲で無理なく支払える額を超えて、クレジットカードを使ってしまうリスクがあります。

そこで、任意整理後にクレジットカードを作る際には、クレジットの利用を収入の範囲で支払える額にとどめるなど、「使い過ぎないようにする」工夫が必要です。

クレジットカードの審査に通らない場合の対処について詳しくはこちらの記事もご参照ください。

任意整理の情報が「ブラックリスト」に載っている間の5つのデメリット

任意整理をして信用情報に事故情報が載ってしまうと、主に次の5つのデメリットがあります。

- 使用中のクレジットカードが使えなくなる

- 新たな借入れができなくなる

- スマホや携帯電話を分割払いで購入できなくなる

- 一部の賃貸住宅に入居できない可能性がある

- 保証人になることができなくなる

それぞれについて説明します。

(1)使用中のクレジットカードが使えなくなる

任意整理を弁護士に依頼したクレジットカード会社のカードは、弁護士が依頼を受けたことを示す受任通知を送ると、まもなく使えなくなってしまいます。

任意整理を依頼していないクレジットカード会社のカードも、信用情報が金融機関の間で共有されることにより、遅くともクレジットカードの更新時期に使えなくなってしまう可能性が高いといえます。

<ブラックリストとは違う?社内ブラックとは>

クレジットカード会社は、信用情報機関とは別に、それぞれの会社独自の事故情報リストを保有していることがあります。そのため、任意整理をすると、そのクレジットカード会社やそのグループ会社のカードは半永久的に使えなくなる可能性があります。このことを俗に「社内ブラック」と言います。

(2)新たな借入れができなくなる

キャッシングやローンなどの新たな借入れを申し込んでも、審査に通りにくくなります。

(3)スマホや携帯電話を分割払いで購入できなくなる

スマホや携帯電話を分割払いで購入することも難しくなるので、一括で購入できるものにしましょう。欲しい機種があるのであれば、自分でお金を積み立てておき、一括で購入することをおすすめします。

(4)一部の賃貸住宅に入居できない可能性がある

信用情報を確認することのできる信販会社などが保証会社となっている場合には、賃貸借契約を結べない可能性があります。

信用情報に事故情報が載る人は、家賃を滞納するかもしれないので、家賃を滞納された場合に支払義務を負う保証会社が賃貸保証を拒否する可能性があるのです。

信用情報機関に事故情報が登録されている場合には、信用情報機関に加盟していない保証会社が保証する物件や個人の保証人でも良いとする物件を探すほかありません。条件に該当する住宅がないか不動産会社に尋ねてみることをおすすめします。

事故情報が登録されている間、賃貸物件を選ぶ時注意すべきことについて詳しくはこちらをご覧ください。

(5)保証人になることができなくなる

保証人は、主債務者が借金を返済できなくなった時に代わりに借金を返済する人です。そのため、お金を貸す側からすると、万が一の時にきちんと支払ってくれる人でなければ保証人として意味がありません。信用情報に事故情報が載っている人は保証人としてふさわしくないと考えられているのです。

信用情報に事故情報が載っている期間は、奨学金などの保証人になるのは難しいでしょう。ほかの親族や知人に保証人を依頼するか機関保証を利用することになります。

信用情報に事故情報が載っても使えるカード

信用情報に事故情報が載っているとクレジットカードを使えないのは、クレジットカード会社がいったん負担したお金を回収できないおそれがあるためです。カード会社がお金を負担しないのであれば、カードの利用を拒否する理由はありません。

そのような理由から、次のカードであれば、信用情報に事故情報が載っている状態でも使うことができます。

- 交通系ICカード

- デビットカード

- プリペイドカード

また、スマホ決済もあらかじめチャージしておくので、信用情報に事故情報が載っていても使用できるものが多いです。

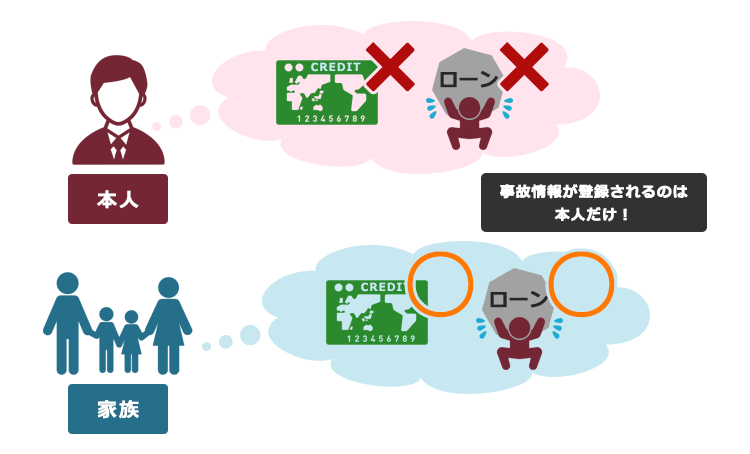

さらに、任意整理をしたことで信用情報に載るのは、任意整理をした本人だけです。その家族に影響はありません。

【まとめ】任意整理後、完済してから5年経てば基本的にクレジットカードを作れる

今回の記事のまとめは次のとおりです。

- 任意整理とは、支払い過ぎた利息がないか負債を再計算し、残った負債について返済の負担を減らせないか個々の債権者と交渉する手続き。

- 任意整理後、完済してから5年間で基本的にクレジットカードを作れるようになる。これは、一般的に、完済から5年で任意整理をしたという情報(事故情報)が信用情報機関から削除されるため(いわゆる「ブラックリスト」から削除される)。

- 任意整理後、クレジットカードを作る時の主な注意点は次の2つ。

- 一気に何社も申し込まない

- 使い過ぎないように注意する

- 任意整理をしたという情報が信用情報機関に登録されている間(=完済から5年経つまで)の、主なデメリットは次の5つ。

- 使用中のクレジットカードが使えなくなる

- 新たな借入れができなくなる

- スマホや携帯電話を分割払いで購入できなくなる

- 一部の賃貸住宅に入居できない可能性がある

- 保証人になることができなくなる

- 事故情報が登録されている間でも、次のようなキャッシュレス決済は基本的に利用できる。

- 交通系ICカード

- デビットカード

アディーレ法律事務所では、任意整理を取り扱っており、任意整理についてのご相談は何度でも無料です。

アディーレ法律事務所に任意整理をご依頼いただいたのに、所定のメリットがなかった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は、原則として全額ご返金しております(以上につき2022年8月時点)。

任意整理でお悩みの方は、任意整理を得意とするアディーレ法律事務所にご相談ください。