「親に借金がある。親が借金を返せないと『親族だから代わりに返済しろ」と言われないだろうか…」

親など親族の借金の返済についてお悩みの方は少なくありません。

親族の借金は、親族が亡くなって自分が(その親族を)相続したり、借金の保証人になっているなど、一定の例外事由に当たらない限り、基本的には自分に返済義務はありません。

他方、借金が残っている親族の相続人となった場合は、相続放棄などの手続を一定期間内に行わないと返済義務を負うことになります。

この記事では、「親族の借金」について弁護士が解説します。

この記事を読んでわかること

ここを押さえればOK!

ただし、親族が亡くなり相続した場合は、相続分に応じて借金を返済する義務があります。また、相続放棄や限定承認をする場合は、原則として3ヶ月以内に手続きを行わなければなりません。 相続放棄や限定承認を検討している場合は、弁護士に相談することをおすすめします。 相続放棄や限定承認をする際には、故人の借金の有無を確認するために信用情報機関に照会することができます。

ただし、信用情報機関には金融機関からの借入れの情報しかなく、親族や知人など金融機関以外からの借金まではわかりません。そのため、故人の銀行口座の動きや関係者に尋ねることで確認する必要があります。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

親族の借金を返済しなければならない場合とは?

基本的には、たとえ親子であっても、あなたが保証人になってない限り、親族の借金の返済義務はありません。

貸金業者が、借主や保証人以外の第三者に返済を迫る行為は禁止されています(貸金業法第21条1項7号)。ですから、貸金業者から、保証人になってもいないのに『親族だから代わりに借金を払え』と言われることはありません。

もっとも、次のような場合には、親族の借金について返済義務を負います。

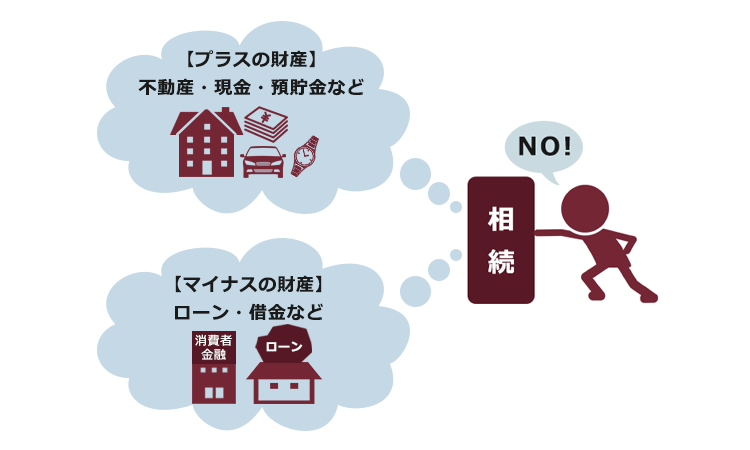

(1)借金をした親族が死亡し、あなたが相続した場合

相続が生じると、権利だけでなく義務も遺産として相続することとなります。

相続というと不動産などのプラスの財産をイメージしますが、借金などのマイナスの財産も相続することに注意が必要です。

借金を抱えて死亡した親族(「被相続人」)をあなたが相続した場合、基本的には相続分に応じて借金の返済義務も負うこととなります。

相続は、被相続人が死亡した時点で発生します(民法第882条)。

相続人は、被相続人(亡くなった方)の配偶者、子、親、兄弟などです。

法定相続人の順位などについて詳しくはこちらをご覧ください。

相続人が誰になるか、相続割合等は法律で定められています。

自分が、相続人にあたるかどうか分からないという方は専門家にご相談ください。

被相続人である親族が残した財産を調べて、マイナスの財産(借金)がある場合には、法定の期限内に相続放棄や限定承認をしなければ、基本的には、法定相続分に応じて借金の返済義務を負うことになります。

相続放棄や限定承認の内容については次の項目で詳しく説明しますが、これらを行う期限は、「自己のために相続の開始があったことを知った時」から3ヶ月以内です(民法第915条1項)。

法律上、「相続発生日(=被相続人が亡くなった日)」ではなく、自分に相続の開始があったことが分かった日が基準となっています。

これは、親族が亡くなって自分が相続人になっても、すぐに親族が亡くなった事実などを知ることができるとは限らないためです。

例えば、亡くなった方が未婚で子供がおらず、親兄弟も既に死亡している場合などは、甥・姪がいれば基本的には甥・姪が相続人になりますが、生前、全く連絡を取っていない場合には、死亡したことも知らないということも少なくありません。

親などが亡くなった場合、亡くなってすぐにその事実を知ることが多いので、そのような場合には亡くなった時から3ヶ月となります。

相続放棄や限定承認を3ヶ月以内にしておかないと、権利も義務も留保なしに全て相続したという「単純承認」をしたとみなされ、原則として、「相続していない」と主張することができなくなります(法定単純承認。民法第921条2号)。

また、相続財産の一部または全部を処分した場合(民法第921条1号)も、単純承認があったと法律上みなされますので、相続放棄の予定がある場合には注意が必要です。

具体的には、次のような行為です。

- 亡くなった人の預金を引き落として自分の用途に使う

- 亡くなった人の不動産の名義を自身に書き換える

- 被相続人が他人に貸していたマンションの家賃の振込口座を自分名義の口座に変更する

- 他の相続人との間で遺産分割協議をする など

例外はありますが、故人の財産を使用した場合には単純承認したとみなされるリスクがあるため、相続放棄を考えている場合には、故人の財産には手を付けない方がよいでしょう。

全く予想しておらず、調べようもなかった親族の借金が後になって発覚したというケースでは、3ヶ月以上過ぎてしまった場合であっても、相続放棄が認められる可能性もあります。3ヶ月を過ぎてしまったけれども相続放棄したい場合には弁護士にご相談ください。

相続放棄ができる期間について詳しくはこちらの記事をご確認ください。

(1-1)相続放棄

相続放棄とは、被相続人の一切の財産と負債について相続をしないという手続です。

主に、遺産に負債しかない、財産はあるものの負債の額の方が大きいと分かっている場合や、相続に伴う諸々の煩雑な手続を避けたい場合等に利用されます。

相続があったと知った時から3ヶ月以内に、被相続人の最後の住居地を管轄する家庭裁判所に相続放棄申述書などを提出し、申立てを行う必要があります。

相続放棄については、詳しくは、こちらをご覧ください。

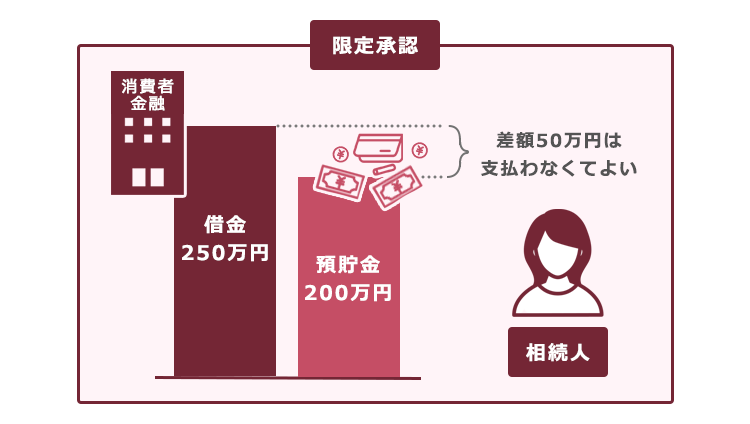

(1-2)限定承認

限定承認とは、財産の価額の範囲でのみ負債を相続するという手続です(民法第922条)。

例えば、遺産が200万円の預金と250万円の借金からなる場合、限定承認を行えば、200万円の限度で返済を行えばよく、残りの返済義務から免れることとなります。

もっとも、プラスの財産よりも負債が大きいと判明しているのであれば最初から相続放棄をすればよいこと、限定承認は相続人全員で行わなければならず(民法第923条)、一人でも反対するとできないことなどから、限定承認が利用されるケースは多くはありません。

2020年度に全国の家庭裁判所が受理した相続放棄の申述は23万4732件であるのに対して、限定承認の申述は675件でした。

参照:第9表 家事審判・調停事件の事件別新受件数|裁判所 – Courts in Japan

限定承認の利用を検討すべきケースとは、例えば次のような場合です。

- 資産がある程度あり、負債もあると分かるものの金額が不明で、直ちには相続放棄を選択しにくい場合

- 負債があるものの、遺産の中に手放したくない財産がある場合

相続放棄の場合は、全ての財産の相続を諦めなければならないので、実家の不動産や先祖伝来の財産などについても手放すこととなります。

一方、限定承認を選択することによってどうしても手放したくない物は手元に残しつつ、プラスの財産の限度で返済を行うということが可能になります。

相続放棄か限定承認かでお悩みの場合には弁護士にご相談ください。

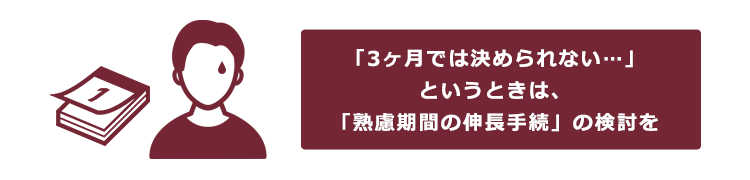

(1-3)熟慮期間内に決められないときは、必ず期間の伸長を!

3ヶ月以内では、財産がどれほどあるのか調査が難しい、相続人が多くて連絡が取れないなどの事情から、単純承認、相続放棄、限定承認どれを選択すべきか決められないなどという場合には、申立てにより、家庭裁判所はこの期間を延ばすことができます(民法第915条1項)。

3ヶ月が過ぎてしまうと限定承認や相続放棄は原則としてできなくなってしまうので、悩んでいる場合には早期に弁護士にご相談ください。

参考:相続の承認又は放棄の期間の伸長|裁判所 – Courts in Japan

(1-4)過払い金があれば、相続した方が得かも?

被相続人である親族に借金があり、相続放棄しようと思っていたら、実は過払い金があり、相続した方が経済的にメリットがあるというケースがしばしばあります。

親族の借金について過払い金が発生している場合、相続人が過払い金を取り戻す権利も相続できますので、業者に対して過払い金の請求ができるのです。

過払い金を取り戻すには、親族の借金について、主に次の条件を満たす必要があります。

- 2010年6月17日以前の借入れであること

- 最後の取引日又は借金完済から10年以内であること

過払い金が発生しているかどうかは、過去の取引履歴を取り寄せて法定利率に則って払いすぎた利息がないかの計算(引き直し計算といいます)をして確認します。

相続した親族の借金に過払い金があるかどうか確かめたい方は、相続放棄をする前に弁護士に相談されることをお勧めします。

(2)自分が(連帯)保証人になっている場合

自分が、親族の借金について(連帯)保証人になっていた場合、親族の借金であるかどうかというより、(連帯)保証人の責任として、借主である親族が返済しない場合には、代わりに返済義務を負います。

親族の借金の返済義務を負いたくない時の対処法

借金がある親族が亡くなり、自分が相続人となる場合、返済義務を負わない1番単純な方法は「相続放棄」です。

親族が亡くなった場合に相続放棄をした方がよいかどうかを調べるためには、まずは、親族の郵便物や通帳等の記録を確認するなどして、できる限り正確な財産調査をすることが重要です。

また、借金があるかどうかや、いくら借金があるかについても、亡くなった方が借金を隠している可能性や、過去に保証人になったことを忘れていることも多く、慎重に調べることが重要です。

相続すると決めた後で、借金などが発覚することも少なくありません。

このような調査をしたうえで、相続放棄や限定承認などの手続を必要に応じて検討することになります。

すでに相続放棄をして、保証人でもないのに、返済の督促が来る場合には、自分には支払義務がなく支払いはしない旨をはっきりと伝えてください。

相続放棄をした事実は、裁判所から貸主に伝えてもらえるわけではありません。裁判所に申請すれば、相続放棄の申述が受理されると、相続放棄の申述の受理証明書が発行してもらえますので、貸主にそれを示して相続放棄の事実を伝えましょう。

身内の借金の有無を確認する方法

身内に借金がないか確認する方法は、その人が存命か亡くなっているかで異なります。

ここでは、それぞれの場合の確認方法をご紹介します。

(1-1)借金をした本人が死亡していて、その人の相続人に当たる場合

相続財産に借金があるか否かは相続放棄等を行うかどうかの判断のため不可欠な情報といえます。

相続人となっている場合、法定相続人としての資格に基づいて信用情報機関に対して照会を行うことができます。

信用情報機関とは、個人のクレジットや借入れの申込や契約、返済状況等についての情報(信用情報といいます)を管理している機関で、金融機関が加盟しています。

信用情報機関に照会を行うことによって、被相続人の金融機関からの借金を把握することができます。

日本に信用情報機関は3つありますが、それぞれ加盟している金融機関に差がありますので漏れがないようにするため全てに照会を行うことが確実です。

信用情報機関への開示請求について、詳しくはこちらをご覧ください。

ただし、信用情報機関への問合せで把握できるのは金融機関からの借入れのみで、親族や知人、勤務先等金融機関以外からの借金まではわかりません。

それらについては故人の銀行口座の動きや、金策事情を知っていそうな人に尋ねるなどの方法で確認する必要があります。

(1-2)借金をした本人が健在の場合

この場合、信用情報機関への問合せを行うことはできません。

個人情報保護の観点から、本人の承諾なしに第三者が信用情報を照会することはできないためです。

本人や家族などに確認することとなります。家族等に借金があって、借金の相続が心配な方でも、生前に相続の放棄をすることはできません。

【まとめ】親族の借金について基本的には返済義務はない。親族の借金を相続した場合は相続放棄等の検討を!

今回の記事のまとめは次のとおりです。

- 一定の例外事由に当たらない限り、借金をした人の親族であっても、借金の返済義務は負わない

- 借金のある親族の相続人となった場合、相続放棄や限定承認の手続を期間内にしておかないと、原則として借金全額について、法定相続分に応じて返済義務を負う

- 相続放棄をした方が良いかどうかは、相続財産を調査してから判断すべき。貸金業者からの借入れが主な場合、過払い金が発生していて相続した方が経済的にメリットが大きいこともある

- 相続放棄の期間は、基本的には自己のために相続があったことを知った時から3ヶ月。相続放棄の要否を判断するためには、早めに相続財産を調査する必要がある

- 借金の保証人となっていた場合には自身の債務として返済義務を負う

- 身内に借金があるかどうかは、本人が健在のうちは本人や周囲へ確認する。亡くなっていて自分が相続人となっている場合には、それ以外にも信用情報機関への照会が可能

親族が亡くなった場合には何かと身辺が忙しくなりますが、相続放棄などが可能なのは、原則として自己のために相続の開始があったことを知ってから3ヶ月以内と限られており、手続の手間もかかります。

また、何気なく行ったことで単純承認が成立してしまうなどのリスクもあります。

相続放棄などでお悩みの方は、相続放棄を取り扱っている弁護士に相談することをお勧めします。

そして、残っている請求書や督促状からは借金が残っているようにしか思えなくても、調査してみたら過払い金が発生していたということは少なくありません。「過払い金があるかも」と思われたら、相続放棄をする前に調査することをお勧めします。

アディーレ法律事務所では、債務整理と相続放棄について取り扱っておりますので、双方についてご相談いただけます。相続放棄・過払い金請求に関するご相談は何度でも無料です。

アディーレ法律事務所では、負債が残っている業者に対する債務整理(過払い金返還請求を含む)をご依頼いただいたのに所定のメリットがなかった場合、当該手続にあたってアディーレ法律事務所にお支払いいただいた弁護士費用を原則として全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として、弁護士費用は回収した過払い金からのお支払いとなりますので、あらかじめ弁護士費用をご用意いただく必要はありません。

(2023年1月時点。業者ごとに判断します)

調査の結果過払い金がないか、あっても借金の方が多いような場合には、相続放棄を検討ください。相続放棄については、フリーコール「0120-406-848」までご相談ください。