「借金の返済が苦しい。このまま借金が返せないときはどうしたら良いんだろう」

返済期日までに借金を返せない…そんな時は焦りますし、気が重くなりますよね。

それでも、貸主からの連絡は無視してはいけません。

借金を返せないまま問題を放置すると、いずれ訴えられて裁判になったり、最終的には給料などの財産が差し押さえられるリスクがあります。

借金を返せないかもしれない…そんな時は、早めの対処がお勧めです。

この記事を読んでわかること

- 借金を返せないときに起こること

- 借金を返せないときにしてはいけないこと

- 借金を返せないときの正しい対処法

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

借金を返せないときに起こること

それでは、返済期日までに借金を返せないときに起きることについてご説明します。

(1)支払を求められる

返済期日までに約束の金額を返せないと、まずは不足している金額について貸主から督促されます。

督促の方法は、電話やはがき、ショートメールなど貸主によって異なります。

借金を返せないのが初めてという場合には「お支払いの確認」などと題する連絡で、厳しい請求はされないのが一般的です。それでも返せないでいると、連絡の頻度も高くなります。

借金の督促について詳しくはこちらの記事をご確認ください。

(2)残高を、一括で返済するよう求められる

借金の返済方法について、毎月分割で返済している方も多いと思いますが、このように、分割で返済することを「期限の利益」といいます。

借主にとって、返済期日まで返済を待ってもらえる利益があるという意味です。

貸金業者などから借金をする際、契約書には必ず「期限の利益の喪失」について規定されています。「期限の利益」を喪失するということは、それ以上、支払を待ってもらえないということです。

通常は、1回でも期日までに返済がなければ期限の利益を喪失するとなっていますので、たとえ1回、1日でも返済期日までに借金を返せないときは、契約上は、その時点で残っている元金について全額一括で返済を求められる可能性があります。

期限の利益について詳しくはこちらの記事をご確認ください。

(3)遅延損害金が発生する

遅延損害金とは、返済期日までに返済できないときのペナルティです。

貸金業者が請求できる遅延損害金の上限は年率20%で、通常は14.6~20%の間で設定されていることが多いです。

通常の利息より高利率となることが多いので、放置したままにすると、返さなければいけない金額がどんどん増えてしまいます。

遅延損害金の計算方法などについて詳しくはこちらの記事をご確認ください。

(4)借金を返せない事実が信用情報機関に登録される(いわゆる「ブラック」)

貸金業者などは、通常、次のいずれかの信用情報機関に加盟しています。

信用情報機関では、加盟会員から提供される顧客の信用情報(クレジットやローンの契約や申込みに関する情報のことで、客観的な取引事実を登録した個人の情報)を保有・管理しています。

そして、借金をして一定期間返せないでいると、顧客の経済的信用力に問題があるということで、いわゆる「事故情報」としてその旨、信用情報機関に登録されてしまうのです。

信用情報機関に事故情報が登録されると、一定期間、新たにクレジットカードを作成したり、借入れをしたりできなくなってしまいます。

信用情報機関と事故情報について詳しくはこちらの記事をご確認ください。

(5)支払督促を申立てられたり、訴えられて裁判になる

借金をいつまでも返せないでいると、貸主(場合によっては、保証会社や貸主から債権譲渡を受けたサービサーなど)から次のような手段に出られる可能性があります。

- 支払督促を申立てられる

- 訴えられて裁判になる

貸主が支払督促を申立てると、裁判所から「支払督促」と題する書面が特別送達という特別な郵便で届きます。

これを放置して何もせずにいると、もう1回、支払督促がやはり特別送達で届きます。

この2回目に届く支払督促には「仮執行宣言」がついています。

これに対しても何もせずに放置した場合には、支払督促を申立てた貸主は、借主の預金や給与などの財産を差し押さえることができるようになります。

差押えを受けるのは困るという場合には、裁判所から届く支払督促には必ず「異議」を申立てましょう。異議を申立てた場合には、通常の訴訟手続に移ります(※2回目の支払督促に対しては、異議の申立てに加えて「強制執行停止の申立て」も必要です)。

さらに、支払督促に異議を申立てて裁判になった場合や、貸主から訴えられて裁判になった場合にも、放置してはいけません。

裁判になった場合、裁判所から「訴状」などが特別送達で届きます。

訴状に対して反論する書面を提出せず、裁判も欠席すると、貸主の主張がそのまま認める判決が出ます。

その判決に対しても何もせずにいると、やはり貸主は借主の財産を差し押さえられるようになります。

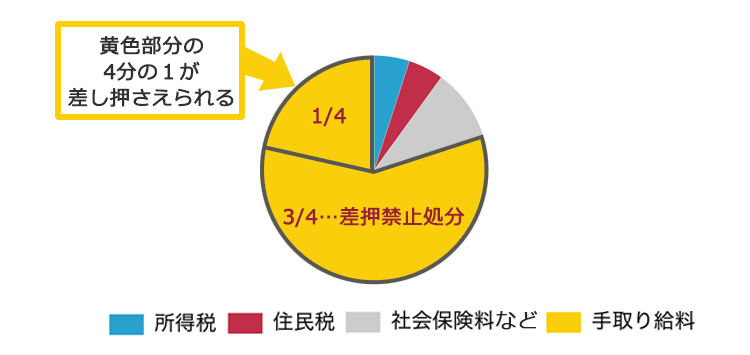

(6)預金や給与などの財産が差し押さえられる

貸主が「仮執行宣言付支払督促」や「判決」を得た上で必要な手続を経ると、借主の財産を差し押さえられるようになります。

差押えが可能な財産は、不動産や車、宝石などの動産など様々ですが、特に預金や給与は差押えの手続が比較的容易ですので、預金があったり定職について給与をもらっている方であれば、差押えをされる可能性は高いです。

預金や給料は全額差し押さえられてしまいますか?

支払督促や判決で認められた金額が預金の残高以上であれば、預金は全額が差し押さえられます。

他方、給料は差押えが可能な上限が決まっており、原則として、最大で手取り給料額の4分の1までです(ただし、手取り給料額が月額44万円以上であれば33万円を超える部分が差し押さえられます)。例えば、手取り給料が月額22万円であれば、5万5000円を上限に差し押さえられます。

差押えについて詳しくはこちらの記事をご確認ください。

このように、借金を返せない場合、様々な不利益を受ける可能性があります。

それでは、借金を返せないときであっても、すべきではないことについてご説明しましょう。

借金を返せないときにしてはいけないこと

借金を返せない…そんな時でもこれからご説明することはすべきではありません。

それぞれご説明します。

(1)貸主からの連絡を無視する

借金が返せないと、貸主からの連絡は気が重いものです。ですが、連絡を無視せず、返済の見込みや予定について相談しましょう。

連絡を無視すると、貸主の心証も悪くなります。

場合によっては、勤務先に連絡をされたり、話合いができないと判断されて裁判などの法的手段を取られるリスクが高まります。

勤務先に借金がバレたくありません。勤務先に連絡するのって、ありなんですか?

法律上、取立てにあたり、正当な理由がないのに借主の勤務先に連絡をすることは禁止されていますが(貸金業法21条1項3号)、借主が連絡を一切無視しているという状況でやむを得ず勤務先に連絡をするのは正当な理由があると判断される可能性があります。

給料を差し押さえられると、どちらにしても勤務先に借金がバレてしまいますから、早めに対処することをおすすめします。

(2)返済のためにさらに借入れをする

返済のためにさらに借入れをすると、次のようなリスクがあります。

- いつまでも借金が減らない

- 借金なしでは生活が成り立たなくなる

- いずれ借入れができなくなる可能性がある

- 貸金業者から借入れが厳しくなると「闇金」に狙われる など

多重債務のリスクについて詳しくはこちらの記事をご確認ください。

特に、「闇金」からの借入れは絶対に厳禁です。

闇金とは、貸金業者の登録をせずに違法な高金利を取る業者です。

借金が膨らみ、総量規制により貸金業者から借入れができなくなると、闇金からお金を借りることを検討される方もいらっしゃいます。

ですが、闇金からの借入れは、違法な高金利を請求される上、返せないと脅迫まがいの督促を受けるなどのリスクもありますので、絶対にしてはいけません。

闇金からお金を借りるリスクについて詳しくはこちらの記事をご確認ください。

(3)クレジットカードを現金化する

クレジットカードの現金化とは、クレジットカードで購入した新幹線のチケットやAmazonギフト券などをチケットショップで売却してお金に換える行為です。

通常、クレジットカード会社は、規約で換金行為を禁止していますので、換金行為は規約違反行為ですので、してはいけません。

また、もしも借金が返済できずに例えば自己破産をすることになった場合、クレジットカードの現金化は免責不許可事由にあたり、免責が不許可となって借金の返済義務が残ってしまうリスクがあります!

近年、「後払い現金化」と称するサービスが台頭しています。

「後払い現金化」とは、商品の代金は後払いで顧客が支払うという内容の契約を結び、「キャッシュバック」などの名目で業者が現金を振り込み、給料日に顧客から代金を取り立てるという方法です。

例えば、30万円借りたいという方に『●という商品を40万円で買ってくれれば30万円をキャッシュバックします。』などと提案し、クレジットカードで●という商品を40万円で購入させ、30万円をお金を借りたい方の口座に振り込むのです。

後払い現金化は、形式的には商品の売買契約ですが、商品の価値と代金が見合っていないケースも多く、違法な可能性もあるとして消費者庁が注意喚起をしています。

このような、キャッシュカードを利用した現金化は各カード会社の規約に反する上、後々、高額な請求がきて、結局債務が増えてしまいます。

実態としては、闇金と変わらないケースもありますので、利用しないよう十分に注意してください。

借金を返せないときの正しい対処法

現状のままでは借金を返せない…そんなときは、次のことが可能かまず検討してみてください。

(1)支出を見直す

まずは、支出を確認します。

次のような項目ごとに、毎月いくらかかっているかを書き出しましょう。

- 家賃や住宅ローン(管理費)

- 水道光熱費

- 通信費

- 食費

- 日用品購入費

- 交通費や駐車場代

- 医療費

- 交際費、遊興費

- その他、毎月固定でかかっている費用 など

書き出してみて「この項目でお金を使い過ぎている」と感じたものがあれば、節約をし、その分を毎月の返済に回せないか検討します。

ただし、過度な節約を前提にしてしまうと、予定どおりに節約できず後々返済がうまくいかなくなってしまう可能性があるので、節約は「無理のない範囲で」行いましょう。

(2)収入を増やせないか検討する

時間や体力に余裕があり、就業規則上も問題ないのであれば、副業で収入を増やすという方法もあります。

また、今の職場に何らかの不満がある場合には、収入がアップする転職先を探すというのも一つの方法です。

収入を増やせば、その分毎月の返済に充てられる金額も増やせるため、自力で完済できるようになる可能性も出てきます。

(3)「おまとめローン」を利用できないか検討する

借入先が複数あるという場合には、「おまとめローン」(複数の借入先からの借金を一つにまとめるローン)の利用を検討してみるという方法もあります。

「おまとめローン」を利用すると、返済の管理が楽になったり、複数の借入先に支払っていた手数料が軽減できたりできるというメリットがあります。

また、利率の低いおまとめ先を利用すれば、その分総返済額を下げられる可能性もあります(利率など、本当に返済の条件が有利になるのか、しっかり確認する必要があります)。

ですが、おまとめローンは審査がありますので必ずできるとは限りませんし、そもそも借入れには変わりありません。

毎月、最低額しか返済していなければ結局支払うこととなる利息が膨らむ上、なかなか完済できないといった事態になりかねません。

毎月の返済に回せる額をもとに、おまとめ先での返済のシミュレーションをしてみて(金融機関のホームページなどで、簡易なシミュレーションが可能です)、無理なく返済できる場合であれば、おまとめローンを検討することも有効です。

一方、毎月少しずつしか返済できず、完済には何年もかかるという場合、おまとめローンを利用しても、臨時出費などで返済が行き詰まってしまうおそれがあります。

そのような場合には、次にご説明する「債務整理」で、さらなる負担減を目指す方がよいでしょう。

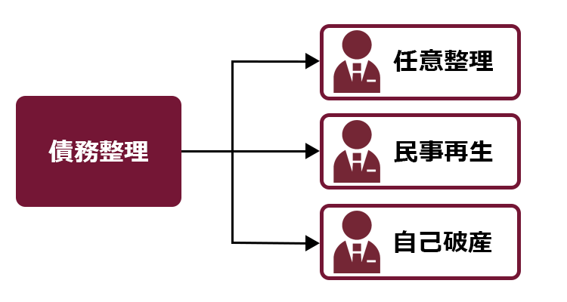

借金問題を根本的に解決したい場合には『債務整理』を検討

このままでは、自力で借金を返せない…そんな時は、債務整理を検討してみてください。

債務整理とは、借金を始めとする負債の支払の負担を軽減するための手続で、主に『任意整理』『個人再生』『自己破産』の3種類があります。

3つの債務整理には、それぞれメリット・デメリットがありますし、どの債務整理が一番良いかは、借金額や収入などによって異なります。

借金の返済にお悩みの方は、まずは弁護士にご相談いただければ、弁護士が最適な方法を一緒に考えます!

(1)任意整理(過払い金の請求を含む)

支払い過ぎた利息がないか(借金が減らないか)負債を再計算します。残った負債について、数年間での分割払や将来利息のカットなどによる支払の負担減を目指し、個々の債権者と交渉します。

(2)個人再生

負債を支払えなくなってしまうおそれがあるときに、裁判所から認可を得て、法律に基づき決まった金額を原則3年間(場合によっては5年間)で支払っていく手続です。

ケースにもよりますが、任意整理よりも大幅に総支払額を減らせることがあります。

(3)自己破産

債務者の収入や財産からは負債を返済できない場合に、裁判所から原則全ての負債について支払を免除してもらう(免責許可決定)ことを目指す手続です(*税金などの非免責債権は免責されません)。

一定の財産は処分される可能性があるなどの注意点はありますが、3つの手続の中で最も支払負担を軽くできる可能性があります。

【まとめ】借金を返せないときは貸主からの連絡は無視せず、場合によっては債務整理の検討を

今回の記事のまとめは、次のとおりです。

- 借金を返せないとき、次のようなリスクがある。

- 貸主に督促される

- 期限の利益を喪失して、残元金の一括返済を請求される

- 遅延損害金が発生・請求される

- 信用情報機関に事故情報が登録される

- 貸主から支払督促を申立てられたり訴えられる

- 預金や給与などの財産を差し押さえられる

- 借金を返せないときにすべきでないことは次のとおり。

- 貸主からの連絡を無視する

- さらに借入れをする

- クレジットカードの現金化

- 借金を返せないときは支出を見直すなどすべきだが、どうしても返せないようであれば債務整理を検討すべき。

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の手続の場合は、原則として過払い金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません(2022年11月時点)。

借金が返せなくてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。