今回採り上げる法律相談はこちら―――。

私には過去に自己破産をした経験があります。今から10年前のことです。投資で失敗して、1000万円の借金を背負いました。今回また、借金をしてしまいまして……。家族が病気になって治療費がかさみ、生活費の補填のため始めた借金がいつの間にか大きくなってしまいました。借金の金額は500万円なんですけど、先生、私、今回も自己破産できますか?

自己破産の申立ての回数自体には、法律上の制限はありません。

しかし、自己破産で免責許可決定が出て支払義務が免除となれば、債権者は損をすることとなります。そのため、裁判所も何度も簡単に免責許可決定を出すわけにはいかず、二度目以降の自己破産の場合、免責許可決定を出してよいかどうかの審査は厳しくなりがちです。

特に、「一度目の自己破産で免責許可決定が確定してから、7年以内」の申立ての場合、そのこと自体が「免責不許可事由」に該当してしまい、免責許可決定が出ないおそれがあります。

そうはいうものの、「二度目の自己破産では、100%免責不許可となる」というわけではありません。審査こそ厳しくなりがちなものの、裁判所が「免責許可決定を出しても良い」と判断するケースもあります。

また、一度目も二度目も、借金が膨らんだ原因がギャンブル・浪費であるといった極端なケースでは免責不許可の可能性も高くなりますが、このような場合であっても、個人再生など他の方法で借金返済の負担を軽減できる余地は残っています。

自己破産後にまた返済困難な借金を抱えてしまった場合でも、このように対処法があります。ですので、とにかく一人で抱え込まないことが大切です。

この記事では、次のことを中心に弁護士が解説します。

- 二度目の自己破産で、免責許可決定が出る可能性はあるのか

- 二度目の自己破産で免責不許可となる見込みが強い場合、どうすればよいか

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

そもそも自己破産後にお金を借りられるの?

自己破産の手続きをすると、一般的には

5~10年間程度

信用情報機関に事故情報が登録されてしまいます。

いわゆる「ブラックリスト」に載った状態です。ですので、自己破産後、5~10年程度は金融機関でお金を借りることは基本的にできません。

自己破産した場合の事故情報の登録期間などについて、詳しくはこちらをご覧ください。

5~10年ほど経って事故情報が削除された後は、過去に自己破産をしたことを理由として借金を拒まれることは基本的にはありません(ただし、自己破産したときの債権者であった金融機関とそのグループ会社については、事故情報が削除された後も借入れができない可能性があります。いわゆる「社内ブラック」)。

自己破産後、事故情報が削除されても、収入の範囲内で暮らすこと、借金をしないように意識することが大切です。しかし、再び返済しきれないほどの借金を抱えてしまうケースもあります。

では、二度目の自己破産の手続きはできるのでしょうか。手続き自体はできるとしても、無事免責許可決定が出て、支払義務を免除してもらえるのでしょうか。

二度目の自己破産は「免責不許可事由」に当たるケースがある

法律上、「自己破産の手続きは1回しかしてはいけない」といった回数制限はありません。

しかし、一度目の自己破産から7年以内だと、免責許可決定が出ないおそれのある「免責不許可事由」に該当してしまうケースがあります。

免責不許可事由について、破産法252条1項10号では、次のように規定しています。

裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

引用:破産法252条1項

十 次のイからハまでに掲げる事由のいずれかがある場合において、それぞれイからハまでに定める日から七年以内に免責許可の申立てがあったこと。

イ 免責許可の決定が確定したこと 当該免責許可の決定の確定の日

自己破産の手続きは、債務者を借金から解放して生活の立直しを助ける効果がある一方で、債権者に債権回収を諦めさせ大きな損失を生じさせる一面もあります。そのため、何度も無制限に免責許可決定を出すことは望ましくありません。

そのため、過去に申立てた自己破産の手続きで免責の許可を受けたときには、免責許可の決定が確定した日から7年以内に再び自己破産を申立てても、原則として免責許可決定が出ないこととされています。

「裁量免責」の可能性はゼロではないが、審査は厳しくなりがち

免責不許可事由があっても、裁判所が「特別に免責を認めてよい」と判断すれば「裁量免責」として免責が許可される可能性もゼロではありません(破産法252条2項)。

しかし、二度目の破産となると審査は以前よりも厳格になります。たとえ、冒頭の事例のように、一度目から7年以上経っていて、「7年以内」の免責不許可事由がない場合であっても、二度目以降となれば審査は厳しくなりがちです。

特に、「7年以内」の自己破産となると、免責許可決定は極めて出にくいというのが実情です。

なお、免責許可の決定が確定する日は、免責許可決定が官報に掲載されることにより公告され、官報に掲載された日の翌日に公告の効力が発生してから2週間が経過した日とされています(破産法9条、10条参照)。

また、二度目の自己破産に至る事情は生活費の補填や浪費などさまざまですが、「生活費に使った」と自分では認識していても、客観的にみると収入に見合わない生活をしてしまっている方も少なくありません。

そのため、免責不許可事由である「浪費又は賭博その他の射幸行為」(破産法252条1項4号)にあたらないかを慎重に審査されることになります。

その他の免責不許可事由がないかどうかも、一度目の破産の場合よりも慎重に調査されることになる可能性が高いでしょう。

免責不許可事由についてさらに詳しく知りたい方は、こちらの記事をご確認ください。

二度目の自己破産は「管財事件」となる可能性が高い

裁判所によって運用は異なりますが、自己破産が二度目であると、簡略な手続きである同時廃止事件ではなく、管財事件となる可能性が高いでしょう。

裁判所から選任された管財人が、借金の膨らんだ経緯等についてより詳細に調査する必要が高くなるからです。

もっとも、自己破産が二度目であったとしても、一度目の自己破産からは長年経っており、債権者への配当に充てるために破産管財人が処分する必要のある財産もなく、免責不許可事由に当たる事実もない場合であれば、同時廃止による手続きが認められる余地もあります。

管財事件となると、同時廃止事件とは異なり、破産管財人の報酬として数十万円単位の予納金(東京地裁の場合、最低20万円以上)が必要です。加えて、管財人面接や債権者集会と呼ばれる手続きを経なければならず、自己破産の手続きにかかる期間も長くなる傾向にあります。

一度目の自己破産を同時廃止の手続きで終えた方は、管財事件の詳細について弁護士に尋ねてみるのが良いでしょう。

管財事件についてさらに詳しく知りたい方は、こちらの記事をご確認ください。

二度目の自己破産で免責不許可となる見込みが高いケースとは

先ほどご説明した通り、二度目の自己破産となると、特に一度目の自己破産から7年以内の場合、免責不許可となるリスクを無視できません。

また、一度目の破産も二度目の破産も、借入原因がもっぱらギャンブルなど浪費によるものであるなどといった場合は、裁量免責が認められるかどうかの審査はかなり厳しくなります。

免責不許可となってしまうと、自己破産を申立てたとしても費用と手間がかかっただけで終わってしまうことになりかねません。

免責不許可となる見込みについては、個別のケースによって異なりますので、弁護士への相談をお勧めします。

なお、自己破産の申立てをして免責不許可になった場合、その決定に対して不服申立て(即時抗告)を行うことができます(破産法252条5項)。

ただし、免責不許可事由がある場合には、即時抗告をしても、免責不許可決定が覆る可能性は一般的には低いです。そのため、可能であれば次にご説明する個人再生など、「免責不許可事由」があるかどうかが基本的に問題とならない他の手続きを検討することになるでしょう。

二度目の自己破産で免責不許可になりそうな場合の対処法

二度目の自己破産で免責不許可となる見込みが高い場合は、まずは自己破産ではなく、基本的には任意整理や個人再生の利用を検討することが妥当です。

任意整理や個人再生は、免責不許可事由があるからといって、手続きがとん挫してしまうことは基本的にはないためです(ただし、借入れの経緯などによっては、任意整理での債権者との交渉が難航したり、債権者による決議が必要となる「小規模個人再生」で再生計画案に対する不同意の意見を出されてしまうなどのおそれがあります)。

もっとも、任意整理や個人再生は返済の負担を減らせる可能性があるものの、数年間は返済を続けることが前提の手続きです。そのため、これらの手続きを行った場合に毎月支払うこととなる額の見込みを計算して、支払いの見込みが立つことが必要です。

※到底支払えそうにないとなった場合には、免責不許可となるリスクを承知のうえで自己破産の申立てを行うという選択肢も出てきますが、いずれの手続きもとることの見通しが立たないという場合もないとは言えません。

(1)個人再生

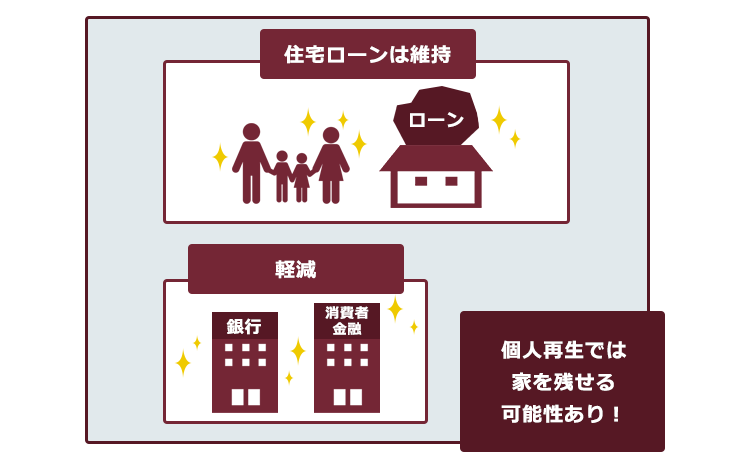

個人再生とは、返済困難な方が、裁判所の認可決定を得た上で、法律で定められた基準に従って減額された一定の負債を、原則3年で分割返済していく手続きです。

どの程度負債が減額されるかは、負債の総額や、所持している財産の価額などによって異なります。基本的には、次にご説明する「任意整理」よりも大幅に減額できるケースが多いです(税金や養育費など、一部の負債は減額の対象外です)。

また、法律で定められた一定の条件を満たしていれば、住宅ローンの返済を続けることで自宅を守り、それ以外の負債を減額できる可能性もあります(住宅資金貸付債権に関する特則)。

自己破産と個人再生の違い

自己破産が選択肢に入るほどの借金を抱えている場合には、任意整理よりも大幅な減額の可能性がある「個人再生」を検討するケースが多くなるでしょう。そこで、自己破産と個人再生の違いを解説します。

個人再生と自己破産における特徴的な違いを5つ挙げると、次の表のとおりです。

| 個人再生 | 自己破産 | |

|---|---|---|

| 債務の支払いの要否に関する違い | 支払いが必要 | 原則支払い不要 |

| 財産処分の要否についての違い | 担保権が設定された財産を除き、原則として財産の処分は不要(住宅資金特別条項を利用する場合の住宅は担保権が設定されていても処分不要) | 原則として処分が必要(手元に残すことが認められる一定の範囲の財産を除く) |

| 資格制限に関する違い | 特に制限なし | 制限職種が存在する |

| 郵便物の転送に関する違い | 特に制限なし | 管財事件では一定期間中、転送される |

| 借金の原因による違い | 原則制限なし (※) | 事情次第で手続選択困難 |

また、小規模個人再生の場合、議決権者(≒債権者の頭数)の過半数または議決権の額(≒債権総額)の半分以上の反対が出ると個人再生を認可されません。

そのため、借入れの経緯に重大な問題があった場合、債権者から再生計画案の不同意の意見(反対意見)が出て手続きがとん挫するおそれがあります(反対意見が出て小規模個人再生がとん挫するおそれのある場合には、決議が必要ない「給与所得者等再生」という方法を選べる可能性があります。また、そもそも債権者が反対意見を出さないことが少なくないので、小規模個人再生で進められるケースが多いです)。

自己破産と個人再生の違いについて、さらに詳しく知りたい方は、こちらの記事をご確認ください。

(2)任意整理

任意整理とは、基本的には次のような手続きです。

- 引き直し計算(適正な利率で計算し直すこと)をして、払いすぎた利息があれば、その分借金の元本を減らしたり、それでも余っているお金があれば、債権者から取り戻す(過払い金返還請求)

- 引き直し計算をしても残った負債については、今後発生する利息(将来利息)などを無くしてほしい、3~5年程度の長期の分割払いにして毎月の返済額を減らしてもらいたいなどと、個々の借入先と交渉する

(※実際にどのような支払計画がまとまるかは、個々の債権者や今までの返済の状況などによって変わってきます)

任意整理により、返済総額や返済月額を現状よりも減らすことができる可能性があります。

※なお、和解できるかどうか、どのような和解内容になるかは、借入先との交渉次第ですので、必ずしも希望する通りの内容の和解に至るわけではありません。たとえば、将来利息を免除してもらえないケースもあります。

【まとめ】二度目の自己破産で支払義務を免除してもらえるケースもあるが、自己破産以外にした方がよいケースもある

今回の記事のまとめは次のとおりです。

- 自己破産には、「自己破産の申立ては1回しかできない」といった回数制限があるわけではない。

⇔二度目以降となると、支払義務を免除していいのか(免責許可決定を出してよいのか)の審査は厳しくなりがち。特に、「一度目の免責許可決定が確定してから、7年以内の申立て」は、それ自体が「免責不許可事由」に当たるため、免責不許可となるおそれがある。 - 二度目の自己破産の審査が厳しくなることとの関係上、同時廃止事件ではなく管財事件となる可能性が高い。

- 一度目の自己破産も二度目の自己破産も、「ギャンブルで借金が膨らんだ」というような場合、二度目は免責不許可となってしまうリスクが高い。

- 二度目の自己破産では免責不許可となる見込みが高い場合には、個人再生や任意整理など、他の方法で返済の負担を軽減できないか検討する必要がある。

二度目の自己破産でも、免責許可決定が出る可能性はあります。

また、たとえ二度目の自己破産で免責不許可となる可能性が高い場合であっても、個人再生など他の方法で返済の負担を軽減できる可能性があります。

自己破産後にまた抱えてしまった借金について、「再び自己破産を試みるのか」「自己破産以外の方法にするのか」の違いはありますが、どちらであっても今よりは負担を軽くできる余地があります。

一度目の自己破産のとき、「借金は、このまま抱え続けても解決しない」ということを痛感されているのではないでしょうか。

自己破産後、また借金を抱えてしまって大変という場合には、まずは弁護士に方針について相談してみることをおすすめします。

アディーレ法律事務所では、自己破産や個人再生などの債務整理についてのご相談を承っております。

また、アディーレ法律事務所では、万が一個人の破産事件や再生事件で免責不許可・再生不認可となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2022年10月時点)。

個人の破産や民事再生でお悩みの方は、個人の破産や民事再生を得意とするアディーレ法律事務所にご相談ください。