「かつてプロミスで借金をしていたけれど、プロミスから過払い金を取り戻すにはどうしたらうまくいくかな?」

プロミスから過払い金を取り戻すためには、まずは「プロミスの過払い金返還請求」について詳しく知っておきましょう。一言で過払い金の請求と言っても、業者ごとの対応や回収率などは異なります。そこで、業者ごとの特色を知っておく必要があるのです。

例えば、プロミスから過払い金を取り戻す場合、裁判をせずに交渉する場合と、裁判をする場合とでは、取り戻せる過払い金の回収率が異なります。また、過払い金を取り戻すまでの時間も変わってきます。

プロミスの過払い金返還請求について詳しく知っておくと、あなたに有利な戦略を立てることができます。

この記事では、アディーレの弁護士が次のことについて解説します。

- プロミスの過去の利率

- プロミスの過払い金返還請求の方法・注意点

- プロミスの過払い金の回収率

- プロミスの過払い金回収にかかる時間 など

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

- かつてプロミスの金利は【47.45%】だったことも!

- プロミスの借入れで過払い金が発生しているケースとは?

- プロミスから取り戻せる過払い金をシミュレーション

- 過払い金が多額になるケースは?

- プロミスから過払い金を取り戻す手続の流れと、手続にかかる期間

- 自分でプロミスに過払い金を請求する場合の注意点は?

- プロミスに対する裁判は、自分でできる?

- プロミスの借入れを完済している場合、過払い金の請求をしてもブラックリストに載らない!

- プロミス以外にSMBCコンシューマーファイナンスから過払い金を取り戻せる場合

- アディーレ法律事務所のプロミスに対する過払い金返還請求の実績(目安)

- 【まとめ】プロミスからの過払い金の取り戻しの成功の鍵は「交渉力」と「経験」!

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

かつてプロミスの金利は【47.45%】だったことも!

過払い金というのは、一言で言えば、借金を返済する際、利息制限法の上限を超えて払いすぎた利息です。

とは言え、プロミスから借りたお金は全て返済し、返済時期や金額の記録は手元に残っていないという方もいらっしゃるでしょう。

その場合であっても、プロミスから 『取引履歴』(過去の借入れと返済を記録した書面です)を取り寄せれば、 プロミスから「いついくら借りて」「いついくら返済したのか」が分かります。

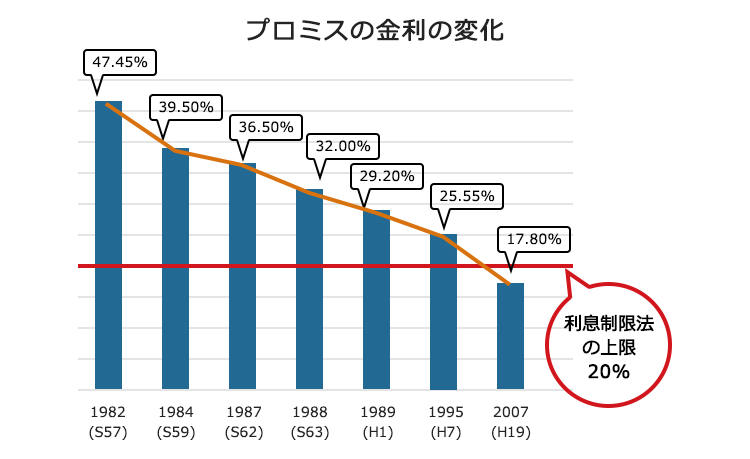

参考までに、過去のプロミスの金利の変化をご紹介します。

2023年12月現在、プロミスの金利の上限は最大17.8%ですが、今から約40年前の1982年(昭和57年)当時は47.45%という高金利でした。

利息制限法の上限金利はその頃から現在までずっと最大で20%ですが、 プロミスは、2007年(平成19年)12月19日に金利を17.8%に引き下げるまでは、利息制限法の上限を超える金利を取っていたのです。

【利息制限法の上限金利】

| 元本 | 上限利率 |

| 10万円未満 | 20% |

| 10万~100万円未満 | 18% |

| 100万円以上 | 15% |

プロミスの借入れで過払い金が発生しているケースとは?

プロミスで借入れをしていた方で、過払い金を取り戻せる可能性があるのは次の条件をいずれも満たす場合です。

(1) 2007年(平成19年)12月18日までに借入れをした方

(2) 最後に借入れ・返済をしてから10年以内の方

(*改正前民法の場合。2020年4月1日以降に完済した場合は、最後に取引した日から10年、または過払い金を請求できることを知ってから5年となる可能性があります。)

昔、城下町で姫と爺がやり取りをして「黄色い看板プロミス♪」という歌の流れるCMをしていたのを覚えています。その後、井上和香さんがCMを始めた頃にプロミスから借りました。それって、2007年12月18日以前ですよね?

そうですね。姫と爺のCMは1999年6月から、井上和香さんのCMは、2003年11月からですので、いずれもプロミスの金利は25.55%でした。利息制限法の上限金利より高い時ですから、最後に借入れ・返済をしてから10年以内であれば、プロミスから過払い金を取り戻せる可能性があります。

【過払い金が発生していないケースとは?】

プロミスと取引があったとしても、次のケースでは過払い金が発生している可能性は低いです。

- 2007年12月19日以降に借入れをした場合(※1)

- プロミスのクレジットカードでショッピングをした場合(※2)

- プロミスが吸収合併したアットローンから借入れをした場合(※3)

(※1)2007年12月19日以降は、利息制限法の範囲内での貸付けですので、過払い金は発生しません。

(※2)ショッピング機能を利用して支払うのは割賦販売法に基づく手数料です。利息制限法とは関係ないので、過払い金は発生しません。

(※3)アットローンは2011年にプロミスに吸収合併されましたが、もともと利息制限法の範囲内での貸付けですので、過払い金は発生しません。

プロミスから取り戻せる過払い金をシミュレーション

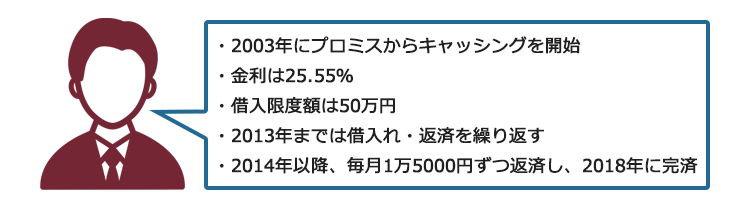

上の男性のような状況で、長らく限度額50万円の範囲で借入れと返済を繰り返していた場合、どのくらいの過払い金が発生しているのかシミュレーションしてみましょう。

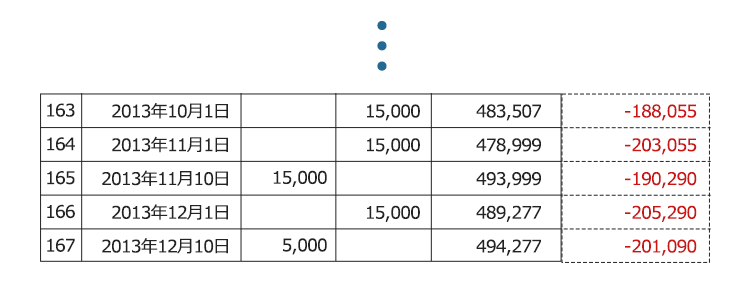

次の表の 「残元金」は、借入当時のプロミスの金利(25.55%)に従って計算した残元金、 「利息制限法に従った場合の残元金」は、プロミスの金利ではなく 利息制限法の規定する上限利息に従って計算した場合の残元金です。

途中で赤色のマイナス表示の金額になっているのが、まさに過払い金が発生しているということです。

プロミスは、2012年4月に三井住友フィナンシャルグループ(SMFG)の完全子会社化し、同年7月に「SMBCコンシューマーファイナンス」と商号が変更されましたが、その後も「プロミス」の名称で貸金業のサービスを継続しています。

2022年現在、プロミスから過払い金を取り戻す場合、請求相手は「SMBCコンシューマーファイナンス」になります。

2007年~2013年までの間、限度額50万円近くまで借入れと返済を繰り返した場合、プロミスの金利(25.55%)で計算すると、2013年12月時点での

借入金額は49万円を超えています。

ですが、このケースで、

利息制限法に基づいて『引き直し計算』をすると、残元金はなくなる上に、実は20万1090円の過払い金が発生しているのです。

引き直し計算とは何ですか?

利息制限法に従った適正な利息で、借入れと返済を計算し直すことです。

引き直し計算をすることによって、過払い金をいくら取り戻せるかが分かります。

ですが、この時点で、プロミスから過払い金を取り戻せると知らなければ、残金が49万円以上もありますから、通常は返そうと思いますよね。

そこで、仮に、その後、毎月1万5000円ずつ定期的に返済をして、プロミスの借金を完済したとしましょう(シミュレーションのため、あえて借入れはなしとしています)。

プロミスの金利に従い完済した場合には、次のようになります。

プロミスの金利に従って2014年1月から毎月1万5000円ずつ返済すると、2018年10月に完済することになります。

ですが、この返済について利息制限法の法定金利に従って『引き直し計算』をすると、過払い金の総額は106万1795円です。

さらに、

過払い金を取り戻す際は「利息」も請求することができます。

2020年3月末までに発生した過払い金の利息は5%です。

上のケースでは、計算上、完済時に15万円余の利息が発生しています。

つまり、プロミスに対して、完済時点で過払い金と利息を含めて合計121万円以上の請求ができるのです。

過払い金が多額になるケースは?

取り戻せる過払い金の額は、プロミスから借りていた金額や期間などによって変わりますが、一般的に、次のようなケースでは取り戻せる過払い金が多額になります。

- プロミスからキャッシングしていた期間が長い

- プロミスからキャッシングしていた金額が大きい

- プロミスからキャッシングしては返すということを繰り返していた など

SMBCコンシューマーファイナンスなどから多額の過払い金を取り戻した方の解決事例はこちらをご確認ください。

プロミスの過払い金は、いまだ返還されていないものも多い

プロミスに対する過払い金の請求は、ピーク時に比べると減少傾向ですが、いまだに返還されていない過払い金は多いです。

というのは、SMBCコンシューマーファイナンスの「2023年3月期 決算資料」によれば、前年度の過払い金返還請求に関する費用は約190億円でした。そして、同社は、今後の過払い金返還請求に備えて、約890億円の引当金を計上しています。

このようにSMBCコンシューマーファイナンスは今度の過払い金返還請求に備えて、なおも多額のお金を準備しているため、依然として多くの過払い金が未返還であることが伺われるのです。

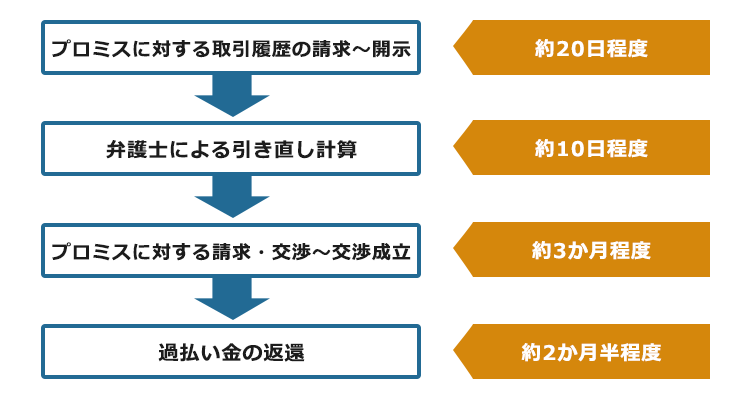

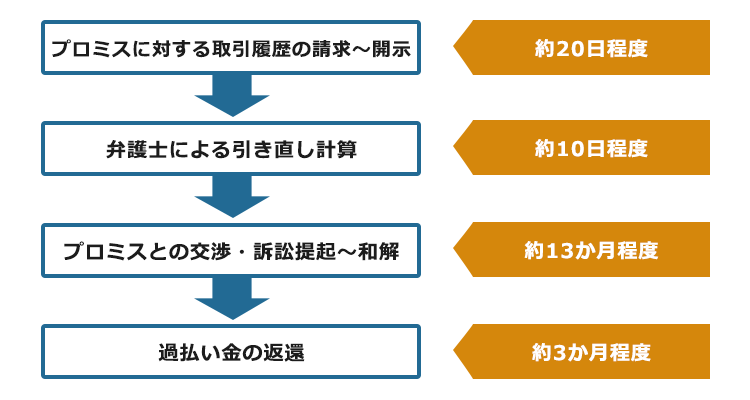

プロミスから過払い金を取り戻す手続の流れと、手続にかかる期間

プロミスから過払い金を取り戻すためには、まずは次の作業が必要です。

プロミスから『取引履歴』を取り寄せる

取引履歴をもとに『引き直し計算』をする

『過払い金』がいくら発生しているのか把握する

プロミスから取引履歴を取り寄せると、これまでに「いつ、いくら借りたのか」また「いつ、いくら返済したのか」が分かります。

これを先ほどのシミュレーションでお示ししたように、利息制限法の金利に従って計算をし直します。そうすると、利息制限法の上限金利をオーバーして支払っていた分、つまり過払い金がいくらあるのか計算できます。

過払い金が発生していることが分かったら、次はプロミスから過払い金を取り戻しましょう。プロミスから過払い金を取り戻す際、大きく分けると2つの方法があります。

- 裁判をせずに、プロミスとの交渉で取り戻す

- プロミスを訴えて(裁判をして)取り戻す

裁判というと、徹底的に争って裁判官が判決で白黒をつけるというイメージがあるかもしれませんが、実際には裁判をしている間もプロミスとの交渉を継続し、話がまとまればその時点で「和解」(お互いに譲歩して合意に至ること)をして裁判を終了させることも多いです。

それぞれ、過払い金を取り戻すまでの期間はどのくらいかかりますか?

ご自身で取り戻す場合、その方によってスピード感が違いますので一概に期間は言えません。

参考までに、アディーレ法律事務所がこれまでプロミス(SMBCコンシューマーファイナンス)から過払い金を取り戻した経験から、アディーレ法律事務所に過払い金の取り戻しを依頼された場合の期間(※)をご紹介します。

(※2021年7月~2022年6月の期間で、弁護士法人アディーレ法律事務所と弁護士法人AdIre法律事務所が取り扱った事件の平均期間です)

【裁判をせずに交渉で過払い金を取り戻すケース】

弁護士がプロミスと交渉して過払い金を取り戻す場合、トータルの期間は6か月半程度です。

【裁判をした上で和解をするケース】

これに対して、裁判をした上で和解をして過払い金を取り戻す場合のトータルの期間は1年5か月程度です。

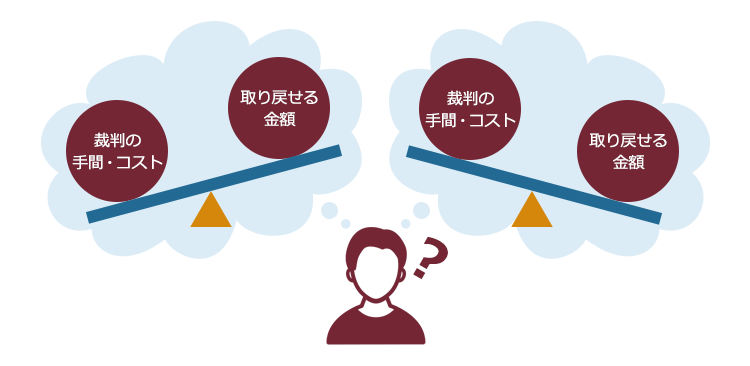

時間がかかっても裁判をするメリットとは?

このように、裁判をせずに交渉だけでプロミスから過払い金を取り戻す方が短い期間で済みます。

時間をかけて裁判をするメリットは、端的に次の理由です。

- 裁判をした方が最終的に回収できる過払い金の金額が高くなる可能性がある

プロミスと交渉して過払い金の問題を解決する場合には、発生している過払い金全額の支払いを受けられることはまずありません。ましてや、過払い金に対する利息はさらに困難です。

これに対して、 裁判をする場合には、 発生している過払い金に加えて、過払い金に対する利息の支払いを得られる可能性が高くなります。

先ほどのシミュレーションの事例でも、15万円余の利息が発生していました。

2018年10月の完済時に100万円の過払い金があった場合で、その後、2022年10月に過払い金を取り戻そうとした場合、その時点で利息だけで40万になります。

過払い金が発生していた期間が長く金額も大きい場合、より多額の利息が発生しますので、利息をあきらめることはとてももったいないのです。

ですから、プロミスから過払い金を取り戻す場合、裁判をするかしないかは、発生している利息の金額や、プロミスが任意に返すと言っている過払い金の総額と、裁判をした場合のコストなどを慎重に検討して決める必要があります。

借入期間が長く、利息が多額であったため、交渉ではなく裁判をして利息も請求した解決事例もご参照ください。

自分でプロミスに過払い金を請求する場合の注意点は?

もしも、ご自身でプロミスから過払い金を取り戻したいと考えている方は、次の点に特に注意してください。

(1) 消滅時効に注意すること

(2)引き直し計算を間違えないこと

(3)プロミスと合意をしたらやり直しはできないこと

それぞれご説明します。

(1)消滅時効に注意すること

プロミスから過払い金を取り戻そうと思った時、

最も注意すべきは「消滅時効」です。

過払い金を取り戻す権利は、基本的には

最後に借入れや返済をした日から10年で時効にかかります。

さらに、2020年4月1日以降に発生した過払い金については、次のうち早い時点で時効消滅してしまいます。

- 過払い金返還請求ができると知ってから5年

- 最終取引日から10年

時効が完成してしまうと、基本的には過払い金も利息も取り戻すことができなくなります。

時効のカウントダウンは、個別のケースによって異なります。時効消滅する時期はいつなのか判断するためには、専門的知識が必要な場合が少なくなく、ご自身で考えていたよりも早く時効が完成してしまったというケースもあります。

時効は、完成する前であれば完成を阻止することができます。

もしも、プロミスに過払い金があって時効が迫っているという場合には、大至急に弁護士にご相談ください。

(2)引き直し計算を間違えないこと

引き直し計算は、借入日・借入金額・返済日・返済金額・利息制限法上の金利を間違えずに正確に計算することが大切です。

これらに間違いがあると、正確な過払い金とその利息を計算できません。

長年借入れ・返済を繰り返していた場合には、取引回数も数百回以上になります(先ほどのシミュレーションでも、完済まで225回の借入れ・返済がありました)ので、1つ1つ、絶対に間違えないように注意しましょう。

ご自身で引き直し計算をする場合、インターネット上にある過払い金の計算ソフトを使うと思いますが、ソフトの計算式などが間違っていないか、十分ご確認ください。

プロミスが把握する過払い金と相違が出ると、足元を見られてうまく交渉できなくなるおそれもあります。

(3)プロミスと合意をしたら、やり直しはできない

ご自身でプロミスに取引履歴の開示を請求すると、プロミスから合意案の提示がされることもあります。

ですが、プロミスからの合意案はプロミスに一方的に有利な内容になっている可能性があります。安易に合意をするのは待ってください。

例えば、プロミスの借入れがまだ残っている場合に、「借入れをゼロにする代わりに、過払い金の返還はしない」との合意案が提示されることがあります。

毎月の返済が苦しいという方は、借金がなくなるのであればと思い合意したくなるかもしれません。ですが、プロミスは自社が損をする合意を持ちかけることは基本的にはありません。発生している過払い金を計算すると、借入れがゼロになる上に、さらに戻ってくる過払い金があるはずです。

一度プロミスと合意をしてしまうと、本当は自分に損になる取引であっても後でやり直しはできません。

ご自身で過払い金を請求する場合、足元を見られて弁護士が請求するよりも低額な合意案が提示されることもあります。ご自身で交渉される場合には、本当にその額で合意をして良いのか慎重に検討しましょう。

プロミスに対する裁判は、自分でできる?

交渉しても、請求している金額とプロミスが支払うと言っている金額に乖離がある場合、裁判をすることも検討しましょう。

裁判は、ご自身ですることも可能です。

ただし、裁判に踏み切る場合には、事前に勝敗を慎重に見極めることがとても大切です。過払い金の請求には、例えば「取引の分断」など、業者側が徹底的に争ってくる争点も少なくありません。

交渉中にプロミスが取引の分断などの争点を主張している場合、当然、裁判でも主張してきます。

もしもプロミスの主張が通って裁判で負けてしまうと、交渉でプロミスと合意をしていた方が、受け取れる過払い金が多かったということもありえます。

そのため、

裁判前に、まずはしっかりとプロミスの主張を踏まえ、どのような判決が出るのか予測を立てることが必要です。

また、裁判中に裁判官が心証(争点に対する裁判官の考え)を教えてくれることもあります。

その場合には、裁判官の心証から、和解した方があなたにとって有利なのか、和解をせずに裁判官に判決を出してもらった方が有利なのか、見極めなければいけません。

あなたに有利な判決となった場合、和解をするよりも最終的に受け取れる金額が大きくなる可能性が高いですが、その分、プロミスが控訴をする可能性も高くなります。

そうすると、控訴審の判断が出るまで過払い金を受け取ることができませんし、万が一、控訴審で判断が覆らないとも限りません。

裁判で和解をするかしないかは、やはり和解をするリスクとしないリスクを比較して慎重に検討する必要があります。

裁判では、プロミスもあなたも納得のいく「落としどころ」を探して「和解」で決着することも時には必要です。その際には、プロミスにも最大限譲歩をさせることが大切です。

裁判には、経験や専門的知識が必要です。ご自身で対応が難しい場合には、早いうちに弁護士に相談されることをお勧めします。

裁判で和解が成立すれば、和解後、プロミスが過払い金(+利息)を支払って事件は終了します(先ほどご説明したとおり、和解から支払いまで、プロミスの場合は約3か月程度です)。

プロミスとの話合いがつかなければ、最終的に裁判官が判決を出します。

プロミスに支払いを命じる判決であれば、プロミスは判決で命じられた分の過払い金(+利息)を支払わなければいけません。

判決が出たら、プロミスはすぐに支払ってくれますか?

プロミスが控訴する場合には、基本的には控訴審の判決が出て判決が確定するまで支払ってもらえません。

プロミスの借入れを完済している場合、過払い金の請求をしてもブラックリストに載らない!

過払い金を請求すると、信用情報機関の信用情報に登録されるのではないか(いわゆる「ブラックリストに載る」)と心配される方もいらっしゃいます。

ですが、

プロミスの借入れを完済している場合には、プロミスに対して過払い金の請求をしても、信用情報には登録されません。

ここで言う「借入れ」には、キャッシングだけではなくショッピング機能も含まれますので注意してください。

プロミスのクレジットカードを利用している方は、最後のショッピング利用分の決裁が済んでから過払い金の請求をすることをお勧めします。

過払い金の請求と信用情報の登録について詳しくはこちらの記事をご参照ください。

プロミス以外にSMBCコンシューマーファイナンスから過払い金を取り戻せる場合

プロミスは、2010年10月に三洋信販株式会社を吸収合併しています。

三洋信販は、「ポケットバンク」の名称で、2007年6月まで利息制限法を超える貸付けを行っていました。

そのため、それ以前に

ポケットバンクから借入れをしていた方は、SMBCコンシューマーファイナンスから過払い金を取り戻せる可能性があります。

また、かつて株式会社クラヴィス(旧ぷらっと、旧クオークローン、旧タンポート)から借入れをしていて、同社が2007年に廃業する際にプロミスに契約を切り替えられた方は、SMBCコンシューマーファイナンスから過払い金を取り戻せる可能性があります。

他方、クラヴィスは廃業の際、契約の切り替えではなくプロミスに債権譲渡をした案件もありますが、その場合には過払い金を取り戻せない可能性があります。ご自身での対応は困難ですので、詳しくは、弁護士にご相談ください。

アディーレ法律事務所のプロミスに対する過払い金返還請求の実績(目安)

これまで、プロミスから過払い金を取り戻す際の手続の流れや注意点をご説明しましたが、ご自身で請求するのは難しいと感じた方もいらっしゃるかもしれません。

弁護士に頼めば、 取引履歴の請求・確認、引き直し計算、プロミスとの交渉、過払い金の回収などを代わりに行ってくれます。

アディーレ法律事務所では、プロミスを含むSMBCコンシューマーファイナンスから過払い金を取り戻した多数の実績があります。

アディーレ法律事務所がSMBCコンシューマーファイナンスから取り戻した過払い金の総額は、次のとおりです。

82億3499万円

※2017年12月~2021年6月までの期間で計測。弁護士法人アディーレ法律事務所と弁護士法人AdIre法律事務所の合計

プロミスからの過払い金の回収率の実績(目安)

アディーレ法律事務所がプロミスから取り戻せた過払い金の回収率は次のとおりです(※2023年12月時点 ※個々のケースによって異なります)。

【裁判をせずに交渉で取り戻す場合】

過払い金元金の約90%

利息の支払いは受けられない

【裁判をして和解をする場合】

交渉次第で過払い金元金の約100%+和解までの利息

アディーレ法律事務所では、

裁判をせずに弁護士が交渉しでプロミスから過払い金を取り戻す場合、最大で9割程度の過払い金を取り戻せる可能性があります。

さらに、アディーレ法律事務所では、

裁判をしてプロミスから過払い金を取り戻す場合、過払い金全額と利息を含めて取り戻せる可能性があります。

もっとも、プロミスとしても、過払い金の請求をすれば、すぐに過払い金の元金の約9割を返還してくれるわけではありません。

プロミスに限らず、貸金業者は、顧客に返す過払い金額を何とか減額しようと試みます。

利息どころか、本来、取り戻せるはずの過払い金のほんの一部しか返してもらえなかったという方は本当に多いです。

弁護士が交渉する場合であっても、交渉の最初から過払い金の9割を提示してくるわけではありません。交渉開始時には、より低い割合での提示がなされるのが通常です。

それに対し、弁護士がプロミスと粘り強く交渉することによって、上でご紹介した回収率まで引き上げるのです。

大切なのは「交渉力」と、これまでに過払い金を取り戻した「経験」です。

アディーレ法律事務所では、先ほどご紹介したとおり、2017年12月~2021年6月までの期間だけでも82億円以上もの過払い金をSMBCコンシューマーファイナンスから取り戻しています(弁護士法人アディーレ法律事務所と弁護士法人AdIre法律事務所の合計)ので、同社の主張に対し、適切に反論した上での交渉が可能です。

プロミスも過払い金返還請求の対応には慣れており、交渉のプロです。ご自身で交渉される場合には、必ずしも同じ回収率にはならないことにご注意ください。

弁護士などに依頼してプロミスから過払い金を取り戻したいとお考えの方は、まずは これまでにプロミスから取り戻した過払い金の回収率をご確認ください。

アディーレ法律事務所の弁護士費用

アディーレ法律事務所では、次のご依頼を承っています。

- 完済した業者への過払い金返還請求

- 借入れが残っている業者へ任意整理(過払い金返還請求を含む※)をする場合

(※)任意整理とは、引き直し計算をしても借金が残る場合に、借金の利息のカットや分割払いを目指して、業者と負債の支払い方につき話し合いをする手続です。

1社あたりの弁護士費用は次のとおりです(2023年12月時点)。

【プロミス(SMBCコンシューマーファイナンス)への借入れを完済している場合】

〈初期費用〉 無料

〈基本費用・報酬金〉

※基本費用および報酬金は、回収した過払い金からお支払いいただきます。

- 交渉により解決した(裁判をしない)場合

基本費用:6万6000円(税込)

+

報酬金:回収した「過払い金」の22%(税込)

- 裁判により解決した場合

基本費用:6万6000円(税込)

+

報酬金:回収した「過払い金」の27.5%(税込)

※万が一、 回収した過払い金が基本費用および報酬金の合計額に満たなかった場合、不足分をお支払いいただく必要はありません。

※訴訟で解決する場合、 訴訟費用は依頼者の方のご負担となりますが、 回収した過払い金を超えてお支払いいただく必要はありません。

※委任事務を終了するまでは契約を解除できます。この場合、解除までの費用として事案の進行状況に応じた弁護士費用をお支払いいただきます。

【プロミスへの借入れが残っている場合】

※プロミス(任意整理の相手(過払い金の請求先)となる業者)からの借入れが残っている場合での費用は、次のとおりです。

〈基本費用〉 4万4000円(税込)

※債権者から訴えられて裁判となっている場合(既に債務名義を取得されている場合も含みます)は、6万6000円(税込)

※ご契約から90日以内に契約の解除をご希望された場合、一定の場合に基本費用を全て返金いたします。

〈報酬金〉

和解できた場合(解決報酬金)

2万2000円(税込)

+

債務額を減額または免除することができた場合(減額報酬金)

減額または免除できた金額の11%(税込)

+

過払い金を回収できた場合(過払金報酬金)

・和解により解決した(訴訟をしない)場合:回収した「過払い金」の22%(税込)

・裁判により解決した場合:回収した「過払い金」の27.5%(税込)

※裁判で解決する場合、訴訟費用は依頼者の方のご負担となります。

※原則、4回までの分割払いが可能です。

※商工ローン、システム金融、不動産担保ローンの場合は、別途料金となる場合があります。

委任事務を終了するまでは契約を解除できます。この場合、解除までの費用として事案の進行状況に応じた弁護士費用をお支払いいただきます。

【まとめ】プロミスからの過払い金の取り戻しの成功の鍵は「交渉力」と「経験」!

今回の記事のまとめは、次のとおりです。

- プロミスの金利は、かつて利息制限法の上限金利を大きく超えていた

- 2007年(平成19年)12月18日までにプロミスから借入れをしていた人は、プロミスに過払い金が発生している可能性がある

- プロミスから過払い金を取り戻すためには、取引履歴を取り寄せた上で、引き直し計算、交渉、必要に応じて裁判をする必要がある

- いずれの手続も、やり方を誤ると過払い金が減ってしまったり失ってしまったりする危険がある。最終的に回収できる金額は、専門知識や交渉力の有無、裁判をするか否かによって左右される

- 弁護士に依頼すれば、取引履歴の取得から過払い金の回収まで、代わりに行ってくれる

- アディーレ法律事務所における、プロミスの過払い金の回収率(目安)は次のとおり(2023年8月時点)

裁判をする前の交渉:

過払い金元金の約9割

利息の支払いは受けられない

裁判で和解をする場合:

交渉次第で過払い金の100%+和解時までの利息

ただしプロミスが争っている場合には判決となって控訴されることもある

アディーレ法律事務所では、借金が残っている業者に対する過払い金返還請求をご依頼いただいたのに所定のメリットがなかった場合、当該手続にあたってアディーレ法律事務所にお支払いいただいた弁護士費用を原則として全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として、弁護士費用は回収した過払い金からのお支払いとなりますので、 あらかじめ弁護士費用をご用意いただく必要はありません。過払い金が回収できなかった場合、過払い金請求の弁護士費用は請求しません。

さらに、回収できたとしても、過払い金請求の弁護士費用の方が高かった場合、回収額を超えた過払い金請求の弁護士費用はいただきません。

(2023年12月時点。業者ごとに判断します)

弁護士との面談にて、過払い金が発生している可能性があるかどうか無料で診断もしております。

プロミスへの過払い金返還請求でお悩みの方は、プロミスへの過払い金返還請求を得意とするアディーレ法律事務所にご相談ください。