「個人再生が会社にバレたら、クビにならない…?」

例えば次のようなことがきっかけで、個人再生が会社にバレる可能性はあります。

- 会社からの借金

- 会社への退職金見込額証明書の発行の依頼

- 官報への掲載

しかし、個人再生や借金の事実だけを理由に従業員を解雇することは、基本的には違法です。そのため、個人再生が原因で会社をクビになる可能性も基本的に低いです。

そうは言っても会社にバレるのは嫌だ、という場合、「任意整理」という手続きをすることで、会社にバレるリスクを下げられる可能性があります。

任意整理の場合、個人再生ほどは負債を減額できないケースが多いため、負債がこれ以上膨らまないうちに検討することがおすすめです。

この記事では、次のことについて弁護士が解説します。

- 個人再生の特徴

- 個人再生を理由にした解雇が基本的に違法であること

- 個人再生が会社にバレる3つのきっかけ

- 任意整理

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

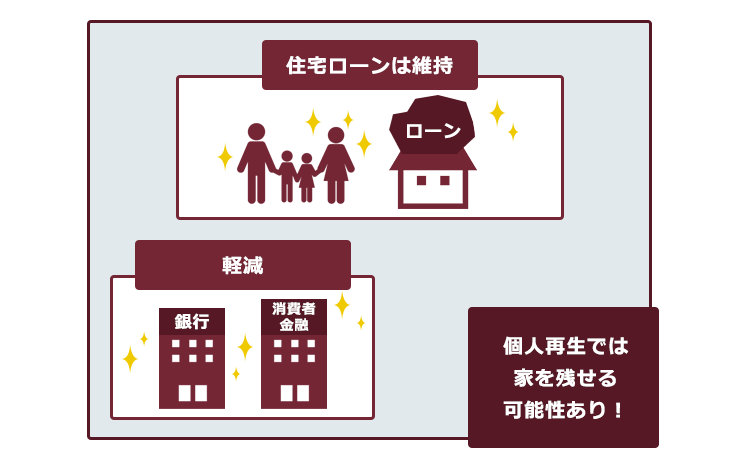

個人再生とは?

「個人再生(民事再生)」とは、支払いの困難な方が、裁判所の認可決定を得た上で、基本的に減額された一定の負債を原則3年で分割して支払っていく手続きです。

負債の額や保有している資産の額などによって異なりますが、任意整理よりも大幅に負債が減額されることが多いといえます(公租公課など減額されない負債が一部あります)。

例えば、消費者金融からの借金が500万円で、高額な財産もないという場合、個人再生をすることで負債を100万円にまで減らせる可能性があります。

個人再生では、住宅ローンの残った自宅を手元に残したまま負債を減額する制度が設けられている点が特徴です(一定の要件を満たしている必要があります)。

会社が個人再生を理由に従業員を解雇するのは、基本的に違法

「個人再生したなんて会社にバレたら、クビになってしまう!?」とご不安の方も少なくないことと思います。

しかし、個人再生の手続きをしたことや、借金を抱えていたことを理由に会社が従業員を解雇することは、基本的に違法です。

そもそも解雇には「懲戒解雇」、「整理解雇」、「普通解雇」の3種類があり、それぞれ解雇が有効(正当な解雇)となる条件が違います。

| 懲戒解雇 | 規律違反等に対する罰としての解雇 |

| 整理解雇 | 企業の経営上の事情により、人員削減の必要が生じたために行う解雇 |

| 普通解雇 | 懲戒解雇、整理解雇にあたらない解雇 |

懲戒解雇の場合は、次のいずれかの条件を満たすと、正当な解雇と判断される傾向にあります。

- 懲戒解雇の事由・程度が就業規則等の根拠規定に明記されていること

- 問題となった労働者の行為が、1.の就業規則等の懲戒解雇の事由に該当すること

- 懲戒解雇が社会通念上相当であること

整理解雇の場合、労働者個人に問題があるというよりも経営上の観点からなされるものですので、その有効性は懲戒解雇以上に厳しく判断されます。

普通解雇として許容されるためにも、解雇に客観的な合理性と社会的相当性が必要です(労働契約法16条)。

仮に個人再生をすることが懲戒解雇の事由にあたると就業規則等に定められていたとしても、個人再生の申立てのみを理由として解雇することは客観的な合理性がなく社会通念上相当といえないので、解雇は基本的に許されないことになります。

確かに個人再生をしたことで、業務に集中できなくなってしまう、同じミスを何度もするなど何らかの悪影響が出ている場合には、懲戒解雇されてしまう可能性を否定はできません。しかし、不当な解雇だと考える場合には、一度弁護士に相談することをおすすめします。

不当解雇への対処法について、詳しくはこちらをご覧ください。

個人再生をしたことは会社にバレる?

個人再生をしたからといって基本的に会社をクビになることはないとはいえ、同じ職場で働く人に借金の存在を知られたくないと思う人も多いのではないでしょうか。

個人再生について職場にバレるきっかけとなるのは、主に次の3つです。

- 会社からの借金

- 会社への退職金見込額証明書の発行の依頼

- 官報への掲載

それぞれについてご説明します。

(1)確実に借金がバレる?会社から借金している場合

会社からお金を借り入れている場合など、会社が債権者にあたる場合、個人再生の手続きをすることはほぼ確実に会社にバレます。

個人再生を弁護士に依頼するとまもなく、弁護士から会社に対して受任通知が送られるのが通例だからです。そのため、会社から借金している場合には、個人再生を秘密にしておくことは基本的にできません。

(1-1)「バレないように、会社にだけ返済しておこう」はNG!

会社からの借金を完済したうえで、弁護士に依頼すれば会社にバレずにすみますか?

個人再生をお考えの場合、会社にだけ先に返済すると次のような不利益を被るおそれがあります。

- 会社に返済した分の金額が、個人再生で支払うこととなる金額に上乗せされてしまう(※)

- 個人再生の申立て自体を棄却されてしまう

そのため、「会社にだけ返済してから個人再生」は基本的にNGです。

※上乗せされる額次第では、個人再生で支払うこととなる金額も大幅に膨らむおそれがあります。その結果、「このような額をこの人が支払っていける見込みはない」と裁判所から判断されて、手続きがとん挫してしまう(再生計画不認可)リスクもあるのです。

具体的なケースを想定してみましょう。

200万円の負債を抱えているAさんは、自動車や保険の解約返戻金など100万円の資産を有しています。Aさんは、弁護士に個人再生(小規模個人再生)を依頼した後も会社からお金を借りていることを伝えず、結局手渡しで50万円を支払ってしまいました(再生手続き中この支払いが発覚してしまったものとします)。

本来、Aさんのケースでは、100万円を弁済すればよかったはずでした(※)。

※小規模個人再生の場合、支払うこととなる金額は次の2つのうちの高い方です。

- 手続きの対象となる負債を、法律上の基準で圧縮したもの

- 一定の財産の価格(自己破産の場合に、手放すこととなる可能性がある財産)

Aさんの場合、次のようになります。

- 負債200万円 → 100万円

- 一定の財産 100万円

そのため、特に問題がなければAさんが個人再生で支払うこととなる金額は100万円でした。

ところが、会社からの負債を言わずに返済を続けてしまったところ、会社に支払った50万円が回収可能な財産として2.に加えられるため、結果として150万円を支払わなければならなくなります。

Aさんは、会社に対する返済をしなければ支払わなくても良かったはずの100万円(会社に支払った50万円と再生手続きで多く支払わなければならなくなった50万円)を多く支払わなければならず、重い負担となるでしょう。

法の抜け道を探そうとしても失敗することのほうが多いため、最初から会社からの負債を正直に伝え、法律に則って手続きを進めましょう。

個人再生で支払うこととなる金額の決まり方について、詳しくはこちらをご覧ください。

(1-2)第三者から会社に支払ってもらうのはOK

「会社にバレるのも困るし、迷惑もかけたくない」と思われた方は、「第三者弁済」を検討しましょう。

第三者弁済とは、本来支払義務を負っている人以外(第三者)が支払うことです。

そもそも、債務者自身が一部の債権者に対して支払ってしまうことが個人再生の手続きにおいて問題視されるのは、債務者の財産が減り、個人再生で支払っていける可能性が下がってしまうことなどによります。

第三者が支払うのであれば、債務者の財産が減るわけではないので、個人再生の手続き上問題とならないのです(債務者本人ではなく第三者が支払ったことの証拠として、振込明細書などの書類を取っておきましょう)。

個人再生の申立ての前に第三者弁済で会社からの借金をなくしておけば、会社に個人再生がバレる可能性を下げることができます。

第三者弁済について詳しくはこちらをご覧ください。

(2)会社への退職金見込額証明書の発行の依頼

退職金が出る会社で働いている方の場合、個人再生の申立ての準備段階で、会社から「退職金見込額証明書」を発行してもらう必要があります(※)。

そのため、会社に発行を頼んだ際に「退職金見込額証明書が必要と言うことは、個人再生か自己破産でもしようとしているのではないか」と会社に伝わってしまうおそれがあります。

※将来受け取ることのできる退職金も、そのうちの一定割合が資産として扱われます。そのため、個人再生で支払うこととなる金額を決めるための資料として退職金見込額証明書が必要となります。

(3)官報への掲載

個人再生の手続き上、1.開始決定時、2.書面決議に付する決定があったとき、3.再生計画案の認可決定があったときに官報(国が発行する機関誌)に氏名・住所などが掲載されます。そのため、個人再生が同じ職場の人に伝わらないとは限りません。

ただし、官報は日常生活上なじみの薄いものです。定期的に官報をチェックする必要のある職種などでなければ、同じ職場の人に知られてしまう可能性はさほど高くはないでしょう。

なるべく会社にバレずに借金問題を解決したい!どうすればいい?

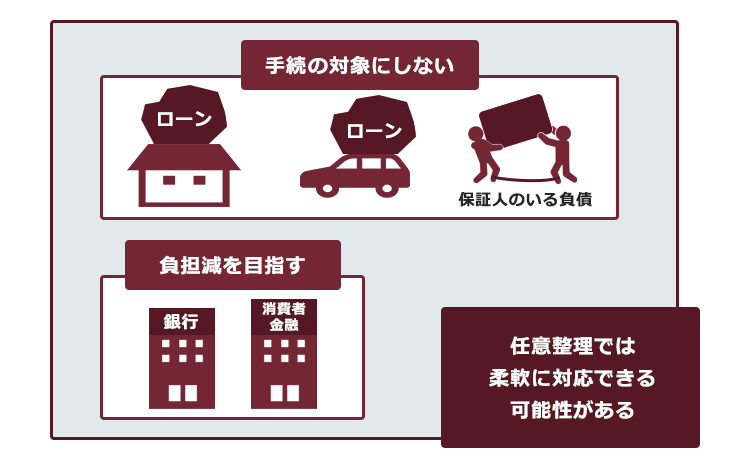

負債総額が多い場合には個人再生をせざるを得ないことが多いでしょうが、負債総額によっては頑張って「任意整理」で負債問題を解決できる可能性があります。

任意整理とは、支払い過ぎていた利息があればその分負債を減額し、支払いの負担を軽減するために(※)個々の債権者と交渉する手続きです。

※今後発生するはずだった利息(将来利息)のカットや、支払期間を長期化することによる毎月の支払額の減額などを目指します。

たとえば、先ほど挙げたケースのように負債総額が100万円であれば、その人の収支状況によっては任意整理で解決できる可能性も十分にあります。

任意整理の場合、個人再生よりも会社にバレてしまうリスクを多少なりとも抑えられます。個人再生と任意整理の大きな違いは、主に次の3点です。

- 裁判所の利用の要否

- 支払不能のおそれの要否

- 負債の減額される幅

| 個人再生 | 任意整理 | |

|---|---|---|

| 裁判所の利用の要否 | 利用する | 利用しない |

| 支払不能のおそれの要否 | 必要 | 不要 |

| 負債の減額される幅 | 負債額や資産額などに応じて負債の5分の1や10分の1程度などに減額 ※住宅ローンは減額されない | 原則、将来金利のみ ※過払い金請求できる場合を除く |

それぞれについてご説明します。

(1)裁判所の利用の要否

個人再生では、任意整理と異なり、裁判所を利用して手続きを進めることになります。

そこで法律の定める厳格な手続きに則って、個人再生では弁護士に依頼する債権者を選べないなどの制約があります。

一方、任意整理の場合、個人再生ほどは負債を減額できないことが一般的です。もっとも、確実に全ての債権者に対して支払っていける見込みがあれば、「どの債権者を手続きの対象とするか」を選ぶことができます。

そのため、会社から借金がある場合(個人再生だと会社バレを避けがたい)であっても、会社を手続きの対象外とすることで、バレずに済む可能性があります。

(2)「支払不能のおそれ」の要否

自己破産同様、全ての人が個人再生を利用できるわけではありません。

たとえば、月収80万円の独身男性が300万円の負債について個人再生をするのは難しいことがあります。

個人再生をするには、手取り月収から生活に必要な支出を除いた金額で3年返済を続けても完済できない“おそれ(可能性)”(支払不能のおそれ)がなければなりません。負債総額が300万円なのであれば、それなりに切り詰めて生活をしても月々8万3400円ほども余らないといえる事情が必要なのです。

一方、任意整理にこのような制約はありません。

債権者から督促されているのでその対応を弁護士に任せたい、債権者から裁判を起こされたが平日に休めないので弁護士に任せたいなどの理由でも任意整理をすることは可能です。

(3)負債の減額される幅

任意整理では、2010年以前から借入れを継続していて過払い金が発生するなどの場合でなければ、基本的に元本自体は減額できません。

それに対し個人再生では元本(ただし、住宅ローン特則を利用した場合の住宅ローンを除く)も、減額できることがあります。

【まとめ】個人再生したからといって、必ず会社にバレるわけではない

今回の記事のまとめは次のとおりです。

- 個人再生…裁判所から認可を得たうえで、基本的に減額された負債を原則3年間で分割して支払っていく手続き。

- 会社が個人再生を理由に従業員を解雇することは、基本的に違法。

- 個人再生が会社にバレるきっかけは、主に次の3つ。

- 会社からの借金

⇔家族などの第三者に支払ってもらうことで、バレる可能性を下げられる

- 会社への退職金見込額証明書の発行の依頼

- 官報への掲載

- 会社からの借金

- どの債権者を手続きの対象とするかを選べる余地のある「任意整理」なら、会社にバレる可能性は個人再生より低い。

個人再生をすることが会社にバレたとしても、それ自体をもって直ちに仕事を解雇されることはなく、また、給料も特に問題なく受け取ることができます。

個人再生が会社にバレたくないからといって法の抜け道を探そうとすると、個人再生がそもそもできなくなってしまうリスクなど、かえって思わぬ不利益を被りかねません。適正に手続きを進めていくことが大切です。

しかし、それでも会社に個人再生がバレたくないのであれば、個人再生ではなく任意整理をしたほうがいいかもしれません。任意整理で解決するには負債総額の限度がありうるところなので、なるべくお早めに弁護士にご相談ください。

アディーレ法律事務所では、万が一個人の再生事件で再生不認可となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2022年10月時点)。

個人再生についてお悩みの方は、個人再生を得意とするアディーレ法律事務所にご相談ください。