「CMとかでよく聞く『過払い金』って何?」

過払い金とは、貸金業者に支払い過ぎた利息のことです。

そして、支払い過ぎた利息を取り戻すための手続きを、「過払い金返還請求」と言います。

今(※)から12年くらい前のことを思い出してみて、「確か、消費者金融から借金をしていたな」という方は、過払い金が発生している可能性があります。

※2022年執筆時点の情報です。

特に、昭和のころは消費者金融などの貸金業者が非常に高い利息を取っていました。昭和のころに高い金利で借金をして長期間返済を続けていた方の場合、高額な過払い金が発生しているかもしれません。

過払い金は、時効によって消滅していなければ、貸金業者に返すように請求することができます。

この記事では、次のことについて弁護士が解説します。

- 過払い金が発生する仕組み

- 過払い金返還請求ができるかどうかの2つの目安

- 過払い金返還請求についてのよくある誤解2つ

- 過払い金返還請求の2つの注意点

ここを押さえればOK!

過払い金を回収できる可能性がある人は、2010年6月17日以前に借入れを始め、最後の返済から10年以内の人です。ただし、2020年4月1日以降の返済については、権利を行使できることを知った時から5年という新しい時効も適用されます。

過払い金返還請求は、完済した貸金業者に対しては信用情報に影響しませんが、返済中の場合は借金が残るかどうかで影響が変わります。請求手続きは主に弁護士を通じて行われ、早めの対応が推奨されます。

注意点として、請求先の貸金業者での取引ができなくなる可能性や、時効や貸金業者の倒産によって回収できなくなるリスクがあります。

過払い金返還請求について気になった方は、アディーレ法律事務所にご相談ください。

過払い金って、そもそも何で発生するの?

※2022年執筆時点の情報です。

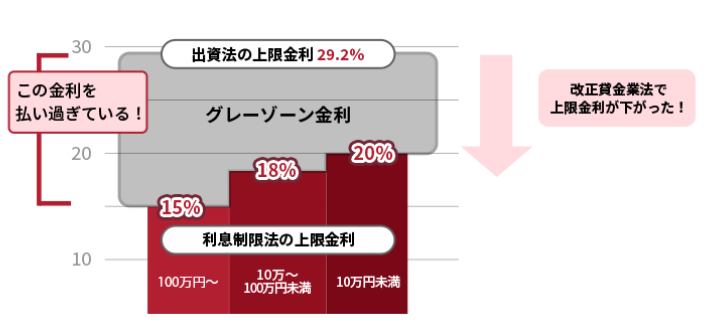

お金を貸す時の金利の上限は、「利息制限法」という法律で規定されています。

かつて、貸金業者の多くが、利息制限法で定められた上限金利(元本により変動。年15~20%)をオーバーする高利を取っていました。

利息制限法の上限金利をオーバーしていても、「出資法」(※)という別の法律の上限金利さえクリアできていれば、貸金業者には刑事罰などのペナルティーが一切なかったからです。

「利息制限法の上限金利はオーバーしているけれど、出資法の上限金利は守っている」部分が上の図の「グレーゾーン金利」です。

※正式名称:出資の受入れ、預かり金及び金利等の取締りに関する法律

出資法の上限金利は、時代によって異なります。

例えば、1983年10月31日以前には、「109.5%」だったこともあります。金利が100%を超えているということは、例えば50万円を借りて1年間放置すれば100万円を超える金額を返済しなければならなくなる、非常に高い金利です。

その後上限金利は下がり、グレーゾーン撤廃の直前まで(2010年6月17日まで)は「29.2%」でした。

その後、最高裁判所が、基本的には利息制限法の上限金利をオーバーする利息の支払いは無効であるとの判決を下したことにより、法律が改正されました。

すなわち、出資法の上限金利が引き下げられたことで、「グレーゾーン金利」が撤廃されたのです。

これによって、支払い過ぎた「グレーゾーン金利」の部分を取り戻すことができるようになりました。

例えば、100万円を貸す時の上限金利は、利息制限法上は年15%ですから、法律上は1年間で15万円までしか利息を取れません。

ですが、例えば年25%の金利で貸すようなことがまかり通っていたのです。

この場合、100万円を借りると1年間で25万円の利息を支払うことになりますが、本来の利息制限法上の上限利息(15万円)との差額の10万円分は基本的には無効です。

そこで、無効となった10万円分の支払いを「過払い金」として、返還請求できるのです。

このような、支払い過ぎたお金を取り戻すための手段が、「過払い金返還請求」なのです。

過払い金を回収できる可能性がある人とは?

それでは、どのような人であれば過払い金を回収できる可能性があるのかについてご説明します。

2つの目安

「あそこから、過払い金を回収できるかな」と思った貸金業者について、次の2つを両方クリアしているかチェックしてみてください。

両方クリアできていると、過払い金を回収できる可能性があります。

- その貸金業者からの借入れを、2010年(平成22年)6月17日以前に始めた

- その貸金業者に対して最後に返済や借入れをした日から、10年以内である

1つめの目安がなぜあるのかというと、2010年6月18日に、「グレーゾーン金利」を撤廃する改正貸金業法が完全施行されました。ですから、「2010年6月18日」以降は、原則全ての貸金業者が適正な利息を取るようになったため、法律の上限を超えた利息というものがなくなったからです。

そのため、支払い過ぎた利息である「過払い金」が発生する取引というのは、2010年6月17日以前に始めた取引ということになります。

2つめの目安は、時効の関係です。過払い金を取り戻す権利(過払い金返還請求権)には時効があり、最長でも10年で時効にかかってしまいます。

過払い金返還請求権は、最後に返済をした日から10年が経過すると、時効によって消滅します。

ただし、消滅時効についての法改正により、2020年4月1日以降返済をしていた場合は、その過払い金については、次のいずれか早い時点で消滅してしまう可能性もあります。

- 債権者(過払い金請求をする人)が権利を行使できることを知った時から5年

- 最後に返済をした日から10年

ケースによっては、10年経っていなくても過払い金が消滅してしまうおそれがあります。

取り戻せたかもしれない過払い金がなくなってしまうことを防ぐためには、なるべく早めの相談がおすすめです。

※A社、B社はいずれも仮称です。

「私には過払い金がなさそう」と思った方へ

繰り返しになりますが、過払い金が発生している可能性があるのは、「2010年6月17日以前から、貸金業者からの借金をしていた人」ということになります。

ですので、例えば現在(※)20代の方ですと、2010年にはまだ10代ということとなり、借金自体していなかった方がほとんどと考えられます。

そのため、現在20代の方の場合、過払い金は基本的には発生していないこととなります。

※2022年執筆時点の情報です。

(1)過払い金以外の、借金を減額するための方法とは?

借金したのは最近だから、残念ながら過払い金はなさそう。過払い金があったら、そのお金で今の借金が少しでも減らせるかも知れないって思っていたんだけどな……。

過払い金がなくても、「債務整理」をすれば、借金返済の負担を軽くできる可能性があります。

「債務整理」とは、借金などの債務の支払いの負担を軽減するための手続きです。

債務整理には、主に次の3種類があります。

- 任意整理

- 個人再生

- 自己破産

※どの手続きでも、税金や養育費など一定の債権の支払義務については減らしたり無くしたりすることができません。

それぞれ、減額の幅や手続きの複雑さなどが変わってきます。

(2)親世代には、過払い金があるかも

今は家計から無理なく返済できてるし、あえて債務整理しなくてもいいかな。でも、過払い金がなさそうなのは、ちょっと残念。

ご自身の借金には過払い金がなさそうでも、ご両親世代の借金には過払い金が発生している可能性があります。

「そういえば、うちの親が借金していた」「祖父母が借金していた」と思われた場合には、過払い金返還請求できるかもしれないことについて、お話ししてみることもおすすめです。

また、「身内が亡くなって相続の話になったけど、遺品を整理していると消費者金融の明細がいっぱい出てきた。預貯金などの財産はなさそうだし、相続放棄しようかな」という方も少なくありません。

ですが、故人の借金を正確に計算し直すと、実はすでに完済となっていて、逆に過払い金返還請求できる状態になっている可能性もあります。

つまり、形式的には「借金」が残っていても、実質的には過払い金が発生していて、「預貯金や現金」のような財産を相続するのと同じように、「過払い金を請求できる権利」を相続している可能性があるのです。

相続放棄を考える前に過払い金がないか調べておく手順について、詳しくはこちらをご覧ください。

過払い金返還請求についてのよくある誤解

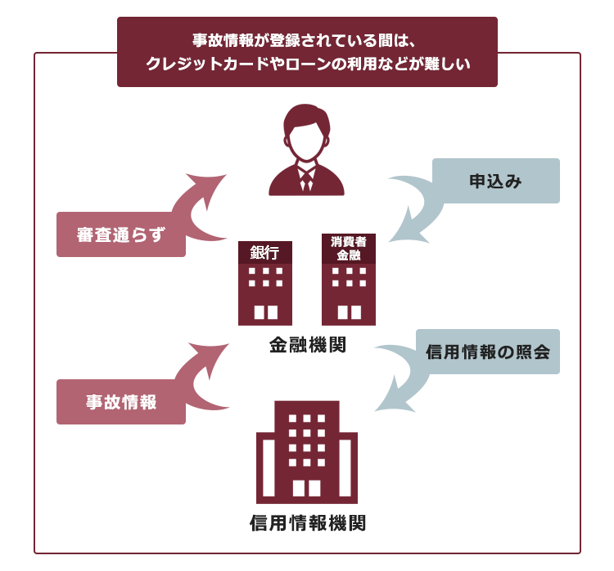

「過払い金返還請求で、『ブラックリスト』に載るんじゃないか」とご不安の方も少なくありません。

ですが、過払い金返還請求をしても、必ず「ブラックリスト」に載るわけではありません。

(1)過払い金返還請求をしたら、100%「ブラックリスト」というわけではない

まず、借金を完済した貸金業者に対する過払い金返還請求の場合は載りません。

また、返済中の貸金業者に請求する場合でも、載らないケースがあります。

貸金業者や銀行などに「ブラックリスト」という名前の名簿はありません。

「ブラックリスト」というのは、俗称です。

個人のクレジットカードやローンの申込み、契約、支払いなどの状況についての情報を「信用情報」といいます。

そして、信用情報の中でも支払いの延滞や債務整理などの信用に問題があるような情報を、いわゆる「事故情報」と呼びます。

信用情報に事故情報が載ることを、俗に「ブラックリストに載った」と言います。

事故情報が載っている間は、クレジットカードの作成や更新、ローンの新規契約などが難しくなります。

過払い金返還請求で事故情報が載るかどうかは、場合によって異なります。それぞれ場合分けしてご説明します。

(2)完済した貸金業者:載らない

すでに完済した貸金業者に対して過払い金を請求する場合、事故情報は載りません。

(3)返済中の貸金業者:引き直し計算をして借金が残らないなら「載らない」

過払い金が発生しているかどうかは、過去の取引履歴を取り寄せて、「引き直し計算」をして判断します。「引き直し計算」とは、利息制限法の上限金利に基づいて、「いくら借金が残っているのか」「支払い過ぎた利息はいくらか」を正確に算出することです。

返済中の貸金業者に対して過払い金返還請求をする場合は、次の2つに分かれます。

- 「引き直し計算」の結果、借金が残らない場合

…基本的に載らない。借入先によっては、一時的に載ってしまうケースもあるが、借金が残らないと判明すれば削除される。 - 「引き直し計算」の結果、借金が残る場合

…債務整理をしたという扱いになり、事故情報が載る可能性がある。

このように、返済中の貸金業者に対して過払い金返還請求をする場合、引き直し計算をしても借金が残ると、事故情報が載る可能性があります。

借金をしていた貸金業者が複数ある場合には、各社から取引履歴(借入れ・返済などの記録です)を取り寄せて、事前に、過払い金が発生していて返還請求できるところ、借金がのこってしまうところを把握します。その後、過払い金が発生しているところに先に過払い金請求をし、回収できたお金で他の借金を返済すれば、ブラックリストに載ることを避けることができます。

返済中の貸金業者に過払い金返還請求をする場合の注意点について、詳しくはこちらをご覧ください。

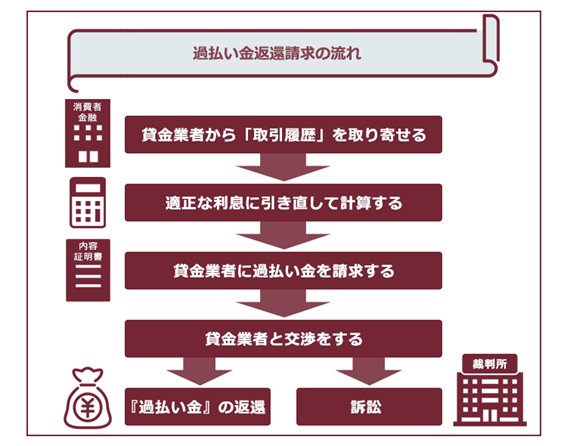

(4)過払い金返還請求の手続きってどんな手続き?

過払い金返還請求の手続きの流れは、次のとおりです。

引き直し計算を間違えると、正確な過払い金を把握することができませんので、過払い金返還請求は、それを得意とする弁護士に依頼することを検討するとよいでしょう。

過払い金返還請求を弁護士などに依頼すると、それ以降は基本的に「弁護士と貸金業者の間での、過払い金をいくら払うかの交渉」がまとまるのを待つだけとなります。

この交渉の進め方には、主に次の2通りがあります。

- 弁護士と貸金業者の間で話し合いをする「任意交渉」

- 過払い金を請求する裁判を起こしたうえで、話し合いをする

たとえ裁判となっても、裁判対応は弁護士が行います。ですので、依頼者の方が裁判所まで来なければならないケースは基本的にごく限られています。

任意交渉でも裁判でも、交渉は基本的に「弁護士と貸金業者の間でのやり取り」で完結します。

ですので、ご自宅宛てに貸金業者や裁判所からの書類が届いたり、連絡が来ることは基本的にはありません。

過払い金返還請求の注意点

過払い金返還請求には、次の2つの注意点もあります。

- 過払い金返還請求をした貸金業者や、そのグループ会社では、クレジットカードやローンの利用ができなくなる可能性があること

- 過払い金返還請求をしたいと思った場合には、早めに行動すべきこと

それぞれについてご説明します。

(1)請求先の貸金業者やグループ会社では、クレジットカードやローンの利用などができなくなる可能性

過払い金返還請求は、支払い過ぎたお金を取り戻すための、正当な権利行使です。

しかし、請求を受けた貸金業者側では、「支払いたくなかった」ととらえるおそれがあります。

そのため、「この人は過払い金返還請求をした」という情報がその貸金業者や同じグループ会社の中に残ってしまうことがあります。

このような状態を、俗に「社内ブラック」といいます。

社内ブラックになると、その貸金業者や同じグループ会社ではクレジットカードを作ったりローンを組んだりできなくなる可能性があります。

「社内ブラック」はあくまでもその貸金業者や同じグループ会社内部の運用です。

ですので、他社でのクレジットカードやローンの利用には、基本的に影響が出ません。

(2)過払い金返還請求は、早めに行うべき

また、「過払い金返還請求をしたい」と思われた場合には、なるべく早めの検討がおすすめです。

なぜなら、遅くなってしまうと次のような事情から過払い金を回収できなくなってしまうおそれがあるからです。

- 過払い金返還請求権が、時効で消滅してしまう

- 請求先の貸金業者が倒産してしまい、払ってくれる会社がなくなる

先ほどもご説明したように、過払い金返還請求権には時効があります。

また、請求先の貸金業者が倒産してしまうと、請求先がなくなってしまうので、過払い金も回収できなくなってしまいます。今は経営を続けているという貸金業者でも、財政状況に余裕がなくなってくると、過払い金の支払いを渋るケースもあります。

そのため、このまま放置してしまうと、「もともとはお金を取り戻せたはずだったのに、時効で回収できなくなってしまった」「一部の過払い金が時効にかかってしまって、回収できる額が下がってしまった」といった、思わぬ不利益につながるおそれがあります。

過払い金は「本来支払う必要のなかったお金を、取り戻すための手続き」です。

利息が高かった頃に返済していた時のことを思い出してみると、「いくら生活を切り詰めて返済しても、なかなか借金の元本が減らなかったんだよな」というご記憶もあるのではないでしょうか。

消滅時効にせよ貸金業者の倒産・経営不振にせよ、そんな理由でお金を取り戻せなくなってしまうのはもったいないです。

ですので、過払い金返還請求をしたいと思われた場合には、なるべく早めのご検討をおすすめしております。

【まとめ】過払い金返還請求は、本来払わずに済んだお金を取り戻すための手段

今回の記事のまとめは次のとおりです。

- 「過払い金」は、かつて貸金業者の多くが利息を取り過ぎていたことにより発生する。

→支払い過ぎたお金を取り戻すための手続きが「過払い金返還請求」 - 次の2つの条件を両方クリアしていると、過払い金返還請求できる可能性がある。

- その貸金業者からの借入れを、2010年(平成22年)6月17日以前に始めた

- その貸金業者に対して最後に返済や借入れをした日から、10年以内である※細かい年数について思い出せない場合には、「まずは相談してみる」くらいの気軽さでOK

- 過払い金返還請求をしたからといって、必ず事故情報が登録されてしまう(いわゆる「ブラックリストに載る」)わけではない。

また、弁護士に過払い金返還請求を依頼すれば、弁護士が引き直し計算をしたり、業者と交渉するため、依頼者は基本的に「待つだけ」で良い。 - 過払い金返還請求の主な注意点は、次の2つ。

- 請求先の貸金業者や同グループ会社では、クレジットカードやローンなどの利用が難しくなる可能性があること

- 過払い金が時効で消滅したり、請求先の貸金業者が倒産して請求できなくなるリスクなどがあるため、過払い金返還請求は早めに行動しないと、時効により請求できなくなったり、会社が倒産してなくなったりするおそれがある

過払い金返還請求をすることのメリットは、何といっても「まとまったお金が入ってくる可能性があること」です。

いざという時のためにも、趣味やご家族での旅行などでさらに生活を充実させるためにも、お金があると何かと心強いです。

今後、医療費の自己負担の割合が上がってしまう可能性もありますし、経済の状況などによっては受け取れる国民年金の額が下がる可能性もあります。

「貯蓄が十分あるから、ちょっとやそっとのことでは困らない」という方でも、過払い金が入ってくればさらに貯蓄を増やせて安心です。

あるいは、趣味に思い切り投入したり、家をリフォームする資金などに充てたりするのもよいのではないでしょうか。

「過払い金、あったらいいな」と思われた方は、時効などで回収が難しくなってしまう前に、まずは相談だけでもしてみませんか?

アディーレ法律事務所では、過払い金返還請求についてのご相談を受け付けております。

また、アディーレ法律事務所では、返済中の貸金業者に対する過払い金返還請求をご依頼いただいたのに所定のメリットがなかった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用を原則として全額ご返金しております。

さらに、完済した業者への過払い金返還請求の場合は、原則として、弁護士費用は回収した過払い金からのお支払いとなりますので、あらかじめ弁護士費用をご用意いただく必要はありません。

(業者ごとに判断します)

過払い金について気になられた方は、過払い金返還請求を得意とするアディーレ法律事務所にご相談ください。(2022年7月時点)