「結婚前からのクレジットカードのリボ払いが、全然終わらない……。今やっているパートの収入なんて、ほとんど食費でなくなっちゃう。もし支払えなくなったら、『カード破産』!?」

クレジットカードの支払いができなくなってしまった人が、「自己破産」を選択することがあります。

これが、いわゆる「カード破産」です。

自己破産では、裁判所が「免責許可決定」を出せば原則全ての負債を支払わなくてよくなります。クレジットカードの支払いからも、基本的に解放されることとなります。

たとえ自己破産といっても、全ての財産が没収されてしまうわけではないなど、世間で噂されているほど恐ろしい手続きではありません。

持ち家や一定額以上の価値のある車などをお持ちでない方なら、影響は小さく済む可能性があります。

この記事では、次のことについて弁護士が解説します。

- 「カード破産」「自己破産」とは

- 「このままだとカード破産かも」と思ったときの対処法

- 自己破産のデメリットについてのよくある誤解

- 自己破産のメリット

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

「カード破産」「自己破産」とは?

カード破産とは、主にクレジットカードを使い過ぎて支払えなくなったことが原因で、自己破産に至ることです。

そして、自己破産とは、クレジットカードや消費者金融からの借金といった負債を支払うことができなくなってしまった人のための手続きです。

自己破産の申立てを裁判所にして、裁判所が「免責許可決定」を出せば、原則として全ての負債を支払わなくてよくなります(税金など、一部の負債はそのまま残ります)。

「このままではカード破産かも……」と思ったときの対処法

負債から解放される可能性のある自己破産ですが、「破産」という言葉の響きから、どうしても何だか怖いと思ってしまう方もいることと思います。

自己破産を避けるための対処法には、例えば次のようなものがあります。

- 手元にある高額なものを売るなどして、カードなどの支払いに充てる

- 早めに「任意整理」を検討する

それぞれについてご説明します。

(1)持っている物を売却して金銭を工面する

自己破産を避けるための対処法の1つが、持ち物を売却してクレジットカードなどの支払いに充てることです。

クレジットカードなどの支払いは、毎月の支払額を増やせばその分早く終わる可能性があります。早く支払いが終われば、利息や手数料の上乗せも抑えることができます。

何となく捨てずにいたものの、使うこともなければ思い出すこともないという物などが手元にありませんか。

そういった物があれば、売却してカードなどの支払いに充てることがおすすめです。

近くのリサイクルショップや、ネット上のフリマサービスなどを利用することができます。

また、生活に必要な物であっても、より安い物で代用することができるという場合、今使っている物を売却して安い物に替えることもできます。

ただし、高額な財産の場合、すぐ売却するかどうかは慎重に検討する必要があります。

クレジットカードで買ったブランドバッグ、売れば結構いいお金になりそう。

ちょっと心残りはあるけど、今度リサイクルショップに持っていこうかな?

「このままだとカード破産かも」と、自己破産が脳裏をよぎった方は、高価なものの売却は慎重に行う必要があります。

最初から転売して現金を得るために、クレジットカードなどの信用取引で商品を買うことは、破産法で定められている「免責不許可事由」のうちの1つです(換金行為、破産法252条1項2号)。

転売目的で購入されたのではないと思いますが、本当に免責不許可事由がないのかを確かめるために審査が厳しくなるおそれがあります。

また、借金返済が厳しくなってから高額な財産を廉価で売却してしまうと、のちのち裁判所や破産管財人から問題視される懸念もあります。

適正な価格で売却した場合よりも、債権者に配当できる財産が減ってしまうことなどが理由です。

「カード破産」が脳裏にある方は、高額な物を急いで売却せず、方法やタイミングなどについて弁護士に相談することをおすすめします。

換金行為のリスクについて、詳しくはこちらをご覧ください。

(2)早めに「任意整理」を検討する

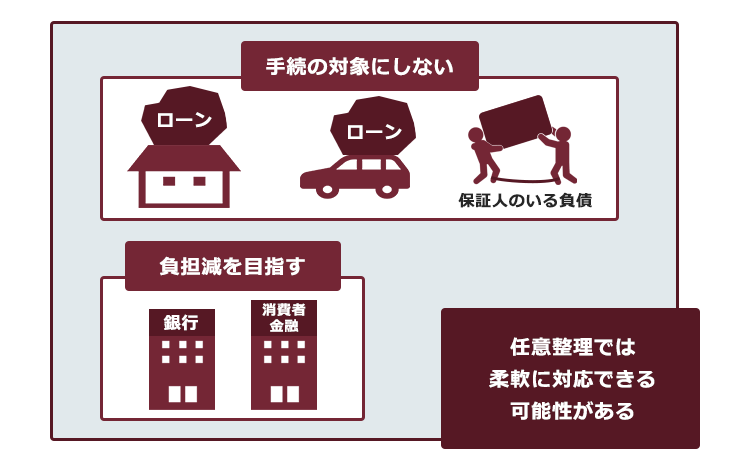

自己破産を避けるための2つめの対処法が、早めに「任意整理」という手続きを検討することです。

任意整理では、まず、支払い過ぎた利息がないか、負債の額を正確に再計算します。

次に、残った負債について、例えば次のような方法で支払いの負担を軽減することができないか、個々の債権者と交渉します。

- 支払いの期間を長期化することで、毎月の支払額を下げる

- 今後発生するはずだった利息(将来利息)をカットすることで、総支払額を下げる

※実際にどのような支払計画がまとまるかは、個々の債権者や今までの支払いの状況などによって変わってきます。

任意整理の場合、全ての債権者に滞りなく支払っていける見込みがあれば、一部の債権者を手続きから除外できます。

例えば、家族が保証人になってくれている借金を手続きから除外できれば、保証人に一括請求が来て家族にバレる事態を避けられる可能性があります。

(2-1)任意整理のメリットとは?

クレジットカードのリボ払いなどの場合、毎月の支払額を抑えられる反面ほとんどが手数料の支払いに消えてしまい、なかなか元本が減らないというケースが多いです。

もしも任意整理で将来利息をカットできれば、毎月の支払額がそれほど変わらなくても、支払期間をかなり短縮できる場合もあります。

また、任意整理の場合、自己破産と比べて「家族にバレにくい」というメリットもあります。

実際に家族に秘密にできるかどうかはあくまでケースバイケースですが、任意整理は基本的に裁判所を通さないで行う手続きです。

そのため、次のようなことがきっかけとなって家族にバレる可能性が低いのです。

- 裁判所や裁判所の選任した破産管財人から、手続きに関して書面等が自宅に送られてきた

- 裁判所や裁判所の選任した破産管財人から、夫の収入や財産についての資料提出を求められた

- 裁判所での手続きにおいて、財産を処分しなければならなくなった

(2-2)任意整理にしたい場合、早めのご検討を!

支払いの負担を軽減できたり、自己破産よりも家族にバレる可能性が低いなどのメリットがある任意整理ですが、任意整理にしたいと思った場合には早めの検討が欠かせません。

なぜなら、ある程度負担が減る可能性があるとはいえ、任意整理は基本的に数年間支払い続けることが前提の手続きです。

任意整理するかどうか悩んでいるうちに、利息や遅延損害金などで総支払額が膨らんでしまうと、「いくら任意整理で負担を減らせたとしても、支払っていける見込みがない」ということとなり、任意整理できなくなってしまうおそれがあるのです。

任意整理にしたい方は、なるべく早めにご相談ください!

自己破産、実はそこまでデメリットは大きくないかも……

自己破産なんてしたら、財産を全て取られてしまうのでは?

自分が自己破産したら、家族まで「ブラックリスト」に載ってしまうの?

自己破産について、こうしたご不安をお持ちの方は少なくありません。

しかし、どちらも誤解です。

今お思いのほど、自己破産のデメリットは大きくないかもしれません。

それでは、「財産」「ブラックリスト」のよくある誤解についてご説明します。

(1)全ての財産が処分されてしまうわけではない

たとえ自己破産といっても、全ての財産が処分されてしまうわけではありません。

一定の範囲の財産は債権者への配当などのために手放すこととなる可能性があるものの、次のような財産は基本的に手元に残せます。

- 99万円以下の現金

- 裁判所での自己破産の手続きが始まった後(※)に手に入れた財産

※「破産手続開始決定」という、申立人についての自己破産の手続きを始める決定が裁判所から出されて以降です。

また、東京地裁などでは、20万円以下の現金なども原則として手放さずにすみます。

高額な財産をお持ちでない場合、影響は小さいことが多いです。

自己破産の手続きでも原則として手元に残せる「自由財産」について、詳しくはこちらをご覧ください。

家族の財産は、基本的に処分の対象外

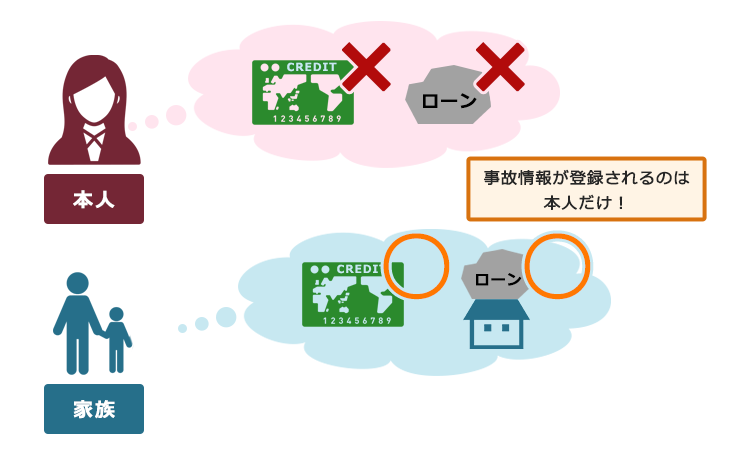

自己破産の手続きにおいて処分対象となるのは、原則として自己破産の手続きをする本人の財産のみです。

たとえ同居している家族であっても、家族の財産まで処分されてしまうことは基本的にありません。

例えば次のような財産は、原則として処分対象となりません。

- 夫が単独で住宅ローンを組んだ自宅

- 子供の預貯金

(2)「ブラックリスト」に載るのは、自己破産をする本人だけ

「自己破産するとブラックリストに載る」と聞いたことのある方も多いと思います。

確かに、自己破産の手続きをすると一定期間は信用情報に登録されます。

クレジットカード会社や銀行などに「ブラックリスト」という名簿はありません。

「ブラックリスト」は俗称です。

個人のクレジットカードやローンの申込みや契約、支払いの状況などの情報を「信用情報」と言います。

信用情報の中でも、支払いの延滞や債務整理(自己破産や任意整理など)をしたという情報のことを「事故情報」と呼ぶことがあるのですが、事故情報が登録されていることを俗に「ブラックリストに載った」と言うのです。

事故情報が登録されている間は、例えば次のようなことが基本的にできなくなります。

- クレジットカードの作成、更新

- ローンの契約

- 第三者の保証人となること

ただし、事故情報が登録されるのは「自己破産の手続きをする本人だけ」です。

たとえ同居しているからといって、家族まで事故情報が登録されてしまうことはありません。

そのため、例えば次のような場面でも、ご自身の事故情報が審査に影響することはありません。

- 夫が単独名義で住宅ローンを組もうとする場面

- 今後、子供が奨学金を借りようとする場面

その他の自己破産についてのよくある誤解について、詳しくはこちらをご覧ください。

(3)自己破産を始めなくても、このままだと「ブラックリスト」に載るおそれ

家族まで事故情報が載るわけじゃないのは分かったけど、事故情報が載ったら不便……。クレジットカードも持てなくなるでしょ?

自己破産となった場合、事故情報の登録は避けられません。

しかし、クレジットカードなどの支払いが本当に大変になってしまった場合、たとえ自己破産の手続きを始めなかったとしても、事故情報の登録は避けがたいです。

なぜなら、支払いを滞納してしまうと、「延滞」の事故情報が登録されるからです(目安としては、2~3ヶ月程度の滞納で登録されます)。

また、自己破産の事故情報はひとたび登録されれば永遠にそのままというわけではありません。

自己破産の場合、基本的には「手続きが終わってから5~10年程度」で事故情報が削除されます。

どちらにせよ事故情報が登録されるなら、「延滞で事故情報が載ってしまい、もうどこからも借金できない。返済するためのお金も工面できない」というよりは、少しでも早い段階で「自己破産で、無事支払義務から解放された」方がよいのではないでしょうか?

事故情報の登録される期間について、詳しくはこちらをご覧ください。

自己破産のメリット

それでは、改めて自己破産のメリットについてご説明します。

(1)全てのカードの支払いから解放される可能性

自己破産の1つめのメリットが、免責許可決定が出れば原則全ての負債について支払義務がなくなることです。

税金など、そのまま残ってしまう負債はありますが、クレジットカードの支払いなどは基本的になくなります。

クレジットカードの支払いなどが厳しくなった場合の負担軽減のための手続きには、他にも先ほどの「任意整理」などがあります。しかし、自己破産以外の手続きは基本的に数年間支払いを続けるものなので、自由に使える収入の少ない方ですとどうしても厳しい一面があります。

返済に充てられるお金が少ないという方ほど、自己破産のメリットは大きいといえます。

(2)依頼後は返済・取立てがストップ

また、自己破産の手続きを弁護士に依頼した時点で、返済は一旦ストップできます。また、債権者からの取立ても基本的に全てストップします。

そのため、「支払えなくなったら、カード会社から催促の電話がひっきりなしにかかってくるんだろうな……」という不安から解放され、自己破産の申立ての準備に専念できるようになります。

【まとめ】自己破産は、世間で噂されているほど怖い手続きではない

今回の記事のまとめは次のとおりです。

- カード破産とは、クレジットカードの支払いなどができなくなって自己破産に至ること。

- 自己破産を避けたいときの対処法には「持ち物を売却して支払いに充てる」「任意整理を検討する」などがある。

- 自己破産といっても、一定の財産は手元に残せる。また、家族の財産は基本的に処分の対象外。事故情報が登録されるのも、自己破産の手続きをした本人だけ。

- 自己破産で免責許可決定が出れば、原則全ての負債から解放される。また、弁護士に依頼後は取立ての連絡がストップする。

「破産」という言葉は、どうしても怖いかもしれません。

しかし、思い切って自己破産に踏み切れば、全ての支払いから解放されるかもしれません。

返済に消えてしまっていたお金を、あなた自身の将来のために使えるようになる可能性もあるのです。

いざというときには、「自己破産」という方法もあることを心の片隅に置いておきませんか?

アディーレ法律事務所では、自己破産や任意整理などの債務整理手続きにつき、所定の成果を得られなかった場合(自己破産で免責不許可となった場合など)、原則として、当該手続きに関してお支払いいただいた弁護士費用を全額ご返金しております(2022年10月時点)。

※ただし、免責不許可が次の場合に起因する場合などは、返金対象外です。

- アディーレ法律事務所へ虚偽の事実を申告し、又は事実を正当な理由なく告げなかった場合

- 法的整理の受任時に、遵守を約束いただいた禁止事項についての違反があった場合

カードの支払いができなくなってしまうのではないかとお悩みの方は、自己破産などの債務整理を得意とするアディーレ法律事務所にご相談ください。