「借金を何とかしたいけれど、どこからいくら借りているのか分からなくなってしまった…借金を調べる方法はある?」

複数の貸金業者などから借入れをしている場合や、長期間、返済を滞納している場合など、どこからいくら借りているのか借金の現状を把握できなくなっている方は少なくありません。

借金問題を解決する場合、まずは、現在の借金の状況(誰からいくら借りているのか)を正確に調べて把握する必要があります。

そこで、今回は『借金の状況を調べる方法について』弁護士が解説します。

この記事を読んでわかること

- 借金を調べる方法

- 信用情報機関への開示請求

- 借金問題の解決策

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

まずはどこから借金をしたのか、貸主を特定する

消費者金融などの貸金業者から借金をしたという場合、まずは貸主を特定します。借金の貸主を調べるには、次のような方法があります。

- 返済時の領収書やローンカードなどを確認する

- 通帳の引き落とし履歴を確認する

- 貸主からの通知を確認する など

どの貸金業者から借金をしていたのかが分かれば、貸主に対して「取引履歴」(これまでの借入れ・返済などを記録した書面)を請求します。

そうすれば、借金が残っているかどうか、残っているとしていくら残っているのかが分かります。

手元に書類が残っていないときは、信用情報機関への情報開示で調べる

「消費者金融数社から借金をしているけれど書類は捨ててしまって手元にない。貸主はどうやって調べる?」

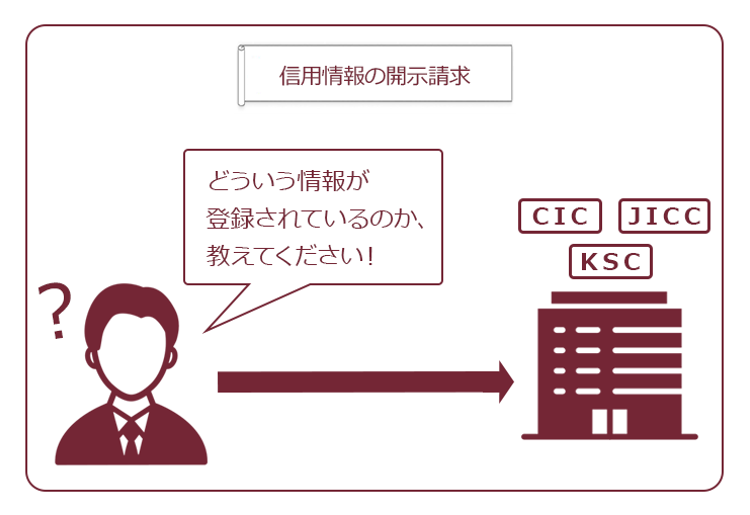

手元に借金に関する書類などが残っていない場合、『信用情報機関に対する情報開示』により、貸主などを調べることができる可能性があります。

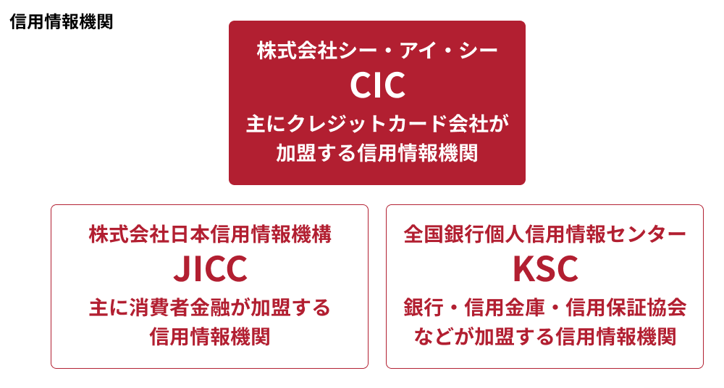

現在、国内には次の3つの信用情報機関があります。

- 株式会社シー・アイ・シー

- 株式会社日本信用情報機構

- 全国銀行個人信用情報センター

それぞれの信用情報機関の加盟会員の特徴は次のとおりです。

「信用情報」とは、クレジットカードやローンなどの契約や申込みに関する情報です。

それぞれの信用情報機関は、各加盟会員から提供される信用情報などを保有・管理しています。

例えば、JICCに加盟するA社(仮称)から借金をした場合、契約日、利用合計額、借入残高などの信用情報はA社からJICCに提供され、JICCがそれらの情報を保有・管理しています。

そのため、信用情報機関から信用情報の開示を受ければ、原則として、どこの貸金業者などからいくら借入れをして、残高がいくら残っているのか調べることができます(※ただし、サービサーに債権を譲渡されて1年~5年程度が経過している場合など、当該借入先の情報は削除され、全ての借金について調べられないこともあります)。

(1)信用情報機関に対する信用情報の確認方法について

CIC、JICC、KSCは、いずれも本人による信用情報の開示請求に応じていますので、信用情報の開示を請求すれば、現在も登録されている借金の貸主や残高を調べることができます。

なお、各信用情報機関が保有している信用情報は、基本的には、同機関に加盟している会員から提供されたものです。例えばCICにのみ加盟しているA社(仮称)から借金をした場合、その情報を保有しているのはCICですので、CICに対して情報の開示請求をする必要があります。

どこから借金をしたのか忘れたために全て調べる必要があれば、基本的には、3つの信用情報機関全てに対して情報の開示を請求することをお勧めします。

開示請求の方法の概略などは、次のとおりです。

【本人による信用情報の開示請求】

| 信用情報機関名 | 申請方法 | 準備するもの/ 原則的な提出書類など | 手数料など |

|---|---|---|---|

| CIC | ・パソコン ・スマホ ・郵送 | 【インターネットでの開示請求の場合】 ・クレジット等の契約に利用した発信番号を通知できる電話等 【郵送での開示請求の場合】 ・開示申込書 ・本人確認書類2点(運転免許証、マイナンバーカード等) ・1500円分の定額小為替証書 | 【インターネットの場合】 税込み500円 【郵送の場合】 税込み1500円 ※速達による送付などを希望する場合は、追加分の費用が必要 ※インターネットの場合で、初回開示から96時間以内に再開示を行った場合、手数料は無料 ※インターネットの場合は本人名義のクレジットカードでの一括支払又はキャリア決済による支払 ※郵送の場合は定額小為替証書による支払 |

| JICC | ・スマホの専用アプリ ・郵送 ・窓口(※2023年3月時点で当面休止) | 【スマホアプリでの開示請求の場合】 ・クレジット等の契約に利用した発信番号を通知できる電話等 ・郵送で結果を受け取る場合等は本人確認書類2点(運転免許証、マイナンバーカード等)が必要 【郵送での開示請求の場合】 ・信用情報開示申込書 ・本人確認書類2点(運転免許証、マイナンバーカード等) ・1000円分の定額小為替証書又はクレジットカードでの開示等手数料お支払い票 | 【スマホアプリ/郵送の場合】 税込み1000円 ※速達による送付等を希望する場合には、別途費用が必要 ※スマホアプリでの開示請求は本人名義のクレジットカードでの一括支払、コンビニ払等のオンライン収納代行又はキャリア決済による支払 ※郵送の場合は本人名義のクレジットカードでの一括払い又は定額小為替証書による支払 |

| KSC | ・パソコン ・スマホ ・郵送 | 【インターネットでの開示請求の場合】 ・SMSが受信できる携帯電話やスマホ、メールアドレスが必要 ・マイナンバーカードによる公的個人認証(NFCを搭載したスマホ、専用アプリが必要)又は顔写真付き本人確認書類と申込者の顔の撮影が必要 【郵送での開示請求の場合】 ・開示請求申込書 ・本人確認書類2点(運転免許証、マイナンバーカード等) ・本人開示手続き利用券 | 【インターネットの場合】 税込み1000円 【郵送の場合】 税込み1124~1200円 (利用券を購入するコンビニによって異なる) ※インターネットでの開示請求は本人名義のクレジットカードでの一括支払、PayPay又はキャリア決済による支払 ※速達による送付を希望する場合は、追加費用が必要 ※郵送の開示請求は「本人開示手続き利用券」(※購入するコンビニによって手数料が異なる)による支払 |

各信用情報機関によって開示請求の方法は少しずつ異なりますし、費用なども変更されることがあります。

開示方法は、CIC、JICC、KSCのホームページに記載がありますので、開示の詳細は各信用情報機関の最新の情報を事前にご確認ください。

銀行でお金を借りたことはないという方であれば、まずはCICとJICCに対して開示請求をしてみることをお勧めします。

スマホとクレジットカードがあれば、(JICCは専用アプリのダウンロードが必要ですが)すぐに開示請求ができますし、方法もとても簡単です。最短で即時~数時間後以内にPDFの開示結果が送信されますよ!

※信用情報機関に加盟していない、個人からの借金などについては信用情報機関では信用情報を保有・管理していませんから、信用情報機関に対する情報開示では調べることはできません。

(2)どこから借金をしているのか調べたら、取引履歴の開示請求を

どの貸金業者などに借金をしていたのか調べた後は、取引履歴を請求します。

貸金業者は、取引履歴の開示を求められた場合、これに応じる義務があります。

古くから借金をしているという場合、思わぬ『過払い金』が発生していることもあります。ご自身の借金に過払い金が発生しているかどうか調べるためにも、取引履歴の開示が必要です!

取引履歴が開示されたら、借金が、現在も残っているのかどうか、残っている場合にはいくら残っているのかが正確に分かります。

長年、借金を放置して、貸主からの連絡も無視している場合などは、消滅時効が完成しており、時効の援用をすれば支払義務を免れることができる可能性もあります。

信用情報などを調べて借金が残っているけれど、長年放置しているという場合などは、まずは弁護士に相談されることをお勧めします。

借金と消滅時効について詳しくはこちらの記事をご確認ください。

借金の状況を調べたら、返済の計画を立てる

借金の現状を調べると、次は返済計画を立てます。

借金は、借りている期間が長く、金額が大きくなるとそれだけ支払う利息も増えますので、まずは早く返済することが大切です。

借金を早く返済するには、「それ以上、借金を増やさないこと」と「返済額を増やすこと」が重要です。

返済額を増やすためには、家計の収支を確認してみてください。

無駄な支出があればそれを削ったり、削るべき支出がないようなら、収入を増やす必要があります。

早めに返済すると言っても、あまり無理な返済計画を立てないことが大切です。

生活を切り詰めて一気に返済できるなら一時的に無理をしても良いかもしれませんが、長続きできない計画を立てて、結局途中で実現できなくなっては意味がありません。

借金を早く返済するコツについて詳しくはこちらの記事をご確認ください。

現在の収支では借金の返済が苦しければ、早めの『債務整理』を

現在の借金額や家計の余剰からみて、自力で借金の返済が難しいという場合には、早めに債務整理を検討することをお勧めします。

債務整理には主に、任意整理、個人再生、自己破産があります。

- 任意整理(過払い金の請求を含む)

支払い過ぎた利息がないか(借金が減らないか)負債を再計算します。残った負債について、数年間での分割払や将来利息のカットなどによる支払の負担減を目指し、個々の債権者と交渉します(※個別の事案により和解の可否・和解の内容は異なります。税金等は任意整理によっても減額できません)。

- 個人再生

負債を支払えなくなってしまうおそれがあるときに、裁判所から認可を得て、法律に基づき決まった金額を原則3年間(最長5年間)で支払っていく手続です。

ケースにもよりますが、任意整理よりも大幅に総支払額を減らせることがあります(※高額な財産がある場合、支払うこととなる金額が増える可能性があります。また、税金等個人再生によっても減額できない債権もあります)。

- 自己破産

債務者の収入や財産からは負債を返済できない場合に、裁判所から原則全ての負債について支払を免除してもらう(免責許可決定)ことを目指す手続です(税金等の非免責債権を除く)。

一定の財産は処分される可能性がある、一定の職種は手続中の従事が制限されるなどの注意点はありますが、3つの手続の中で最も支払負担を軽くできる可能性があります。

どの債務整理が最適かは、抱えている負債の額や家計状況、収入などによって異なります。

借金の返済にお悩みの方は、まずは弁護士にご相談いただければ、弁護士が最適な方法を一緒に考えます!

【まとめ】貸金業者などからの借金は「信用情報機関」への情報開示で調べることができる可能性がある

今回の記事の内容は、次のとおりです。

- 借金の状況を正確に把握するには、まずは貸主を調べた上で、取引履歴を確認する必要がある。

- 借金の貸主を忘れてしまった場合は、信用情報機関に加盟している業者であれば、信用情報機関に情報開示を請求することにより、調べることができる可能性がある。

- 信用情報機関は、CIC、JICC、KSCの3つ。いずれもインターネット又は郵送による方法で情報開示を求めることができる(2023年3月時点)。

- 借金の状況が判明すれば、まずは自力で返済できるか検討した上、返済が難しければ早めに債務整理をすることがお勧め。

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の手続の場合は、原則として過払い金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません(2023年3月時点)。

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。