「クレジットカードを使いすぎて、支払いが厳しい…。これって支払わないと、財産を差し押さえられる?」

クレジットカードは、現金を持ち歩く必要がなく、ポイントがたまるなど便利でお得な反面、つい使い過ぎてしまうことがあります。

クレジットカードの利用分の滞納が続くと、財産を差し押さえられてしまうリスクが高まります。

差押えが実行される具体的な日時は事前に通知されないため、回避するには、早期の対処が必要です。

この記事を読んでわかること

- クレジットカードの支払いの滞納から差押えまでの流れ

- 差押えの対象となることの多いもの

- 差押えを回避するための方法

ここを押さえればOK!

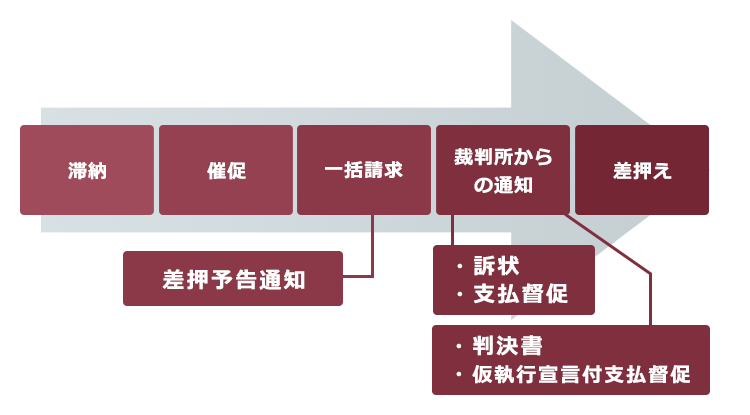

1. 滞納~催促: 支払日に利用分の支払いが遅れると、クレジットカード会社から支払い方法や遅延損害金の発生などについて案内があります。

2. 一括請求: 支払いが遅れた場合、分割払いやリボ払いの利息特典が失われ、一括での支払いが求められることがあります。

3. 裁判所からの通知~差押え: 一括請求を受けても支払いができない場合、債権者は裁判所での手続きを始めます。差押えが認められると、債務者の財産が差し押さえられます。

クレジットカードの支払いを滞納すると、クレジットカードが利用停止や強制解約される可能性があります。また、信用情報機関に延滞の情報が登録され、新たなクレジットカードの作成やローンの利用が制限される場合があります。 クレジットカードの支払いを滞納して差押えられることが多いのは、給与や預金です。

差押えを回避するためには、早めの対処が重要です。債務整理を弁護士に相談することで、差押えのリスクを下げることができる場合があります。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

クレジットカードの滞納から差押えまでの流れ

クレジットカードの支払いが遅れてから差押えに至るまでは、通常次のような流れをたどります。

(1)滞納~催促

支払日に利用分の支払いができないと、早く支払うようにとの連絡が郵便や電話等で来ます。

支払いが遅れた分は、コンビニなどを利用した支払い、専用アプリを利用した支払い、クレジットカード会社から指定された口座への振込となる場合などがあります。

クレジットカード会社によっては、1回目の引落としができない場合、自動的に2回目の引落としがかかる場合もあります。お手持ちのクレジットカードについて、当初の引落としができない場合にどうやって支払えば良いのか調べておきましょう。

また、遅れた日数分の遅延損害金も発生します(※実際に請求されるかどうかは、クレジットカード会社によって異なります)。

(2)一括請求

クレジットカード利用分を分割払いやリボ払いにしている場合、支払いが遅れると「期限の利益」を喪失して残額の一括請求を受けることとなります。

期限の利益を喪失する条件については、クレジットカード会社の規約で決まっています。例えば「支払いを遅れて、●日以上の期間を定めて支払いを催告されたのに、その期間内に支払わない場合」などです。

一括請求を行うのは、元々のクレジットカード会社のほか、クレジットカード会社に代位弁済を行った保証会社や、クレジットカード会社から未払額の回収を委託された債権回収会社などのこともあります。

(3)裁判所からの通知~差押え

一括請求を受けても何の対処をせずにいると、債権者は未払分を回収するために裁判所での手続を始めます。

この時の債権者とは、クレジットカード会社のほか、保証会社、債権回収会社などのこともあります。

クレジットカードの支払いを滞納したために債権者が債務者の財産を差し押さえる場合、債権者には「債務名義」(強制執行の根拠となる公的な文書)が必要です。

クレジットカードの支払いを滞納した際の債務名義は、通常は「判決」や「仮執行宣言付支払督促」ですが、債権者がこれらを取得するためには、裁判所に訴訟を提起したり、支払督促を申立てる必要があるのです。

債権者が裁判所に訴訟を提起したり支払督促を申し立てて裁判所の手続が始まると、債務者宛てに「訴状」や「支払督促」と言った書面が届きます。

裁判所での手続に何も対処しないと、基本的には債権者の主張がそのまま認められ、裁判所から債務者宛てに「判決書」や「仮執行宣言付支払督促」が送られてきます。

確定した判決(※仮執行宣言がついている判決であれば確定前であっても)や仮執行宣言付支払督促は「債務名義」になりますので、これらを取得した債権者は、裁判所に差押えを申し立てることができるようになります。

裁判所が差押えを認めると、実際に債務者の財産が差し押さえられます。

差押えが実行される日時があらかじめ債務者に伝えられることはありません。

(4)クレジットカードの支払いを滞納するその他のデメリット

財産を差し押さえられること以外にも、クレジットカードの支払いを滞納すると、次のような不利益があります。

- クレジットカードが利用停止になったり、強制解約されてしまう

- 信用情報機関に延滞の情報が登録され、他社を含め新規のクレジットカードの作成やローンの利用等ができなくなる など

クレジットカードの利用停止や強制解約について、詳しくはこちらをご覧ください。

また、信用情報機関に延滞の情報が登録される期間や支障について、詳しくはこちらをご覧ください。

差押えの対象となる財産は?

差押えが可能な財産には、不動産や動産、債権などがあります。

クレジットカードの支払いを滞納して差し押さえられることが多いのは、債権のなかでも「給与」と「預金」です。

給与や預金が、最初に差押え対象となることが多いのは、次のような理由です。

- 不動産や動産と違って、差押え後にお金に換える手間を省ける

- クレジットカードの作成の際に、勤務先や引き落とし用口座をクレジットカード会社が把握できている など

それでは、給与や預金の差押えについて説明します。

(1)給与の差押え

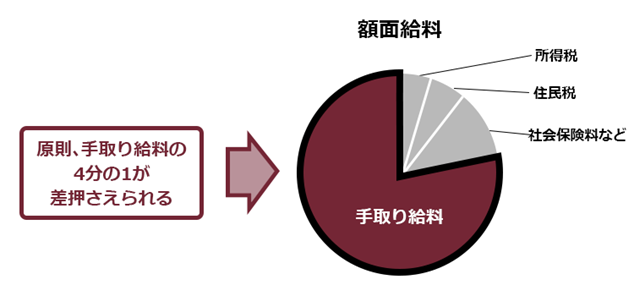

給与が差し押さえられるからといって、給与の全額を差し押さえられるわけではありません。

債務者の生活のため、一定の範囲は「差押禁止債権」として確保されています。

差押えが可能な金額は、原則として給与のうち、手取り額の4分の1までです(民事執行法152条1項2号、2項)。

ただし、手取り額が高額な場合には、4分の1を超えた差押えが可能です。例えば、月給の手取り額が44万円を超えている場合には、33万円を超える部分が全額差押え可能です(民事執行法施行令2条1項1号、2項)。

差し押さえられる給与は、月給だけでなく、日給などであっても差し押さえられますし、正社員だけでなく、アルバイトやパート、派遣社員などの給与も差し押さえられます。さらに、ボーナスや退職金も差押えの対象となります。

1回分の給与の差押えでは裁判所が認めた金額に満たない場合、債権者は再度差押えを申立てる必要はなく、裁判所が認めた金額に満ちるまで、給与差押えの効果は続きます。

法令の規定どおりの差押えを受けては到底生活が立ち行かなくなってしまうという場合には、差押えを命じた裁判所に対して「差押禁止債権の範囲の変更の申立て」(民事執行法153条1項)を行います。

債務者の生活状況等を総合考慮のうえ、裁判所が差押え可能な額を引き下げる判断をする場合があります。

ただし、裁判所が認めるとは限りませんし、仮に認められたとしても債権額それ自体が減るわけではありませんので、根本的な借金問題の解決にはなりません。

参照:差押禁止債権の範囲変更申立てQ&A|裁判所- Courts in Japan

(2)預金の差押え

預金の差押えは、裁判所から銀行などに対して「債権差押命令」が送達された時点に口座にある預金が対象となります。

例えば、裁判所が差押えを認めた金額が60万円、その時点の預金残高が20万円の場合、20万円全額が差押え対象です。

預金残高が60万円以上ある場合は、60万円が差し押さえられます。

なお、年金や生活保護費等は、それ自体は差し押えることが法律上禁止されていますが、口座に入金されると「預金債権」として差押えの対象となってしまいます。

差し押さえられた預金は、銀行などによって別口座に移されます。

預金を差し押さえられても通常は口座自体は凍結されませんから、差押え後に入金されることもあります。差押え後に入金されたお金は、差押えの対象ではないため、引き出すことができます。

ただし、1回の差押えで全額の回収に至らなかった場合、債権者が繰り返し差押えを図る可能性があることには注意が必要です。

給料や預金を差し押さえられる流れについて詳しくはこちらの記事をご確認ください。

差押えを回避するためにすべきこと

財産が差し押さえられる具体的な日時は事前に知ることができません。

差押えを避けるためには、なるべく早めの対処が肝心です。

クレジットカードの引落とし日を乗り切るのが難しそう、と感じたら早めに弁護士に「債務整理」を相談することをお勧めします。

債務整理を弁護士に依頼すると、差押えのリスクを下げられる、債権者からの催促の連絡が一旦ストップする等のメリットがあります。

債務整理の主な種類

債務整理には、主に「任意整理」「個人再生」「自己破産」の3種類があります。

(1-1)任意整理(過払い金の請求も含む)

任意整理とは、払い過ぎた利息がないか、利息制限法の上限利率に基づき負債を正確に算出し、残った負債について、将来利息(弁護士介入後に発生する予定の利息)のカットや数年間での分割払い等による総合的な返済の負担減を目指して、個々の債権者と交渉する手続です。

任意整理の場合、個々の債権者ごとに手続の対象とするかどうかを選ぶことができます(*)。

支払いのメドが立つのであれば、例えば、迷惑をかけたくない保証人がいる借金や維持したい車・住宅ローン等は手続の対象とせず、その他の借金について返済の負担を見直す等の柔軟な対応が可能です。

(*ただし、特定の債権者だけ任意整理から除外すると、支払いが滞る借入先がいる場合など、任意整理の対象とする業者を選べないこともあります。)

(1-2)個人再生

個人再生とは、負債の返済が困難であることを裁判所に認めてもらい、法律に基づき決まった金額を原則3年間(最長5年間)で分割して支払っていく手続です。

個人再生で支払うこととなる金額は、負債の額や財産価額等から決まるのですが、高価な財産がなければ総支払額を大幅に減額できる可能性があります。

また、条件を満たしていれば、住宅ローンの残っている自宅を手放さずに済む可能性があります。

(1-3)自己破産

自己破産とは、債務者の収入や財産からは負債の返済が不可能であることを裁判所に認めてもらい、原則として全ての負債(*税金等の非免責債権を除く)の返済を免除してもらうための手続です。

裁判所での手続中は一定の職種に従事できなくなる等の注意点はあるものの、最も返済の負担を軽くできる可能性のある手続です。

弁護士に債務整理を依頼すると、クレジットカード会社などの債権者が一旦差押えの準備をストップしてくれる可能性があります。

任意整理の場合、弁護士が間に立つことで実現可能な支払計画ができることを期待した債権者が、一旦差押えの準備を止めてくれることがあります。

個人再生や自己破産の場合も、裁判所への申立ての準備が滞りなく進んでいれば、一旦差押えの準備を止める債権者が少なくありません。

一部の債権者は早急に差押えの準備を進める場合もありますが、クレジットカードの滞納の場合、裁判所での個人再生・自己破産の手続きに伴い、既に始まっている差押えを中止・失効させることができるうえ、差押えを新たに始めることもできなくなります(タイミングは手続きによって異なります)。

【まとめ】クレジットカードの支払いが難しいと感じたら早期の対処が肝心

今回の記事のまとめは次のとおりです。

- クレジットカードの支払いが遅れると、「催促→一括請求→裁判所からの通知→差押え」という順序で差押えに至る可能性がある。

- 差押えの対象となりやすいのは給与や預金。給与への差押えは基本的に完済まで継続する。預金への差押えも完済まで繰り返し行われる可能性がある。

- 差押えを回避するためには、早期に債務整理を検討するのがおすすめ。弁護士に債務整理を依頼することによって差押えのリスクを下げられる可能性がある。

クレジットカードの利用分を支払えないからといって放置していると、差押えリスクが高まり、解決からは遠ざかってしまいます。

差押えリスクを下げるためには、早めに債務整理を検討することがおすすめです。

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いいただいた弁護士費用を全額ご返金しております。

また、完済した過払い金返還請求の手続の場合は、原則として過払い金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません(2023年3月時点)。

クレジットカードの支払いでお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。