「昔、国内信販のクレジットカードでキャッシングをしていて過払い金がありそう…。今はPayPayカードになったと聞いたけれど、過払い金を取り戻すためにはどうしたら良い?」

PayPayカードの過払い金を取り戻すためには、まずは「PayPayカードの過払い金返還請求」について詳しく知ることが大切です。

一言で過払い金の返還請求とは言っても、業者ごとの対応が違うからです。

例えば、PayPayカードの過払い金を取り戻す場合、裁判をせずに交渉する場合と、裁判をする場合とでは、取り戻せる過払い金の回収率が変わります。

また、過払い金を取り戻すまでの時間も変わってきます。

PayPayカードの過払い金返還請求について詳しく知っておくと、あなたに有利な戦略を立てることができます。

この記事では、アディーレの弁護士が次のことについて解説します。

- PayPayカードの過払い金を取り戻せる方の条件

- PayPayカードの過払い金返還請求の方法・注意点

- PayPayカードの過払い金の回収率 など

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

PayPayカードの過払い金を取り戻せる方の条件とは?

PayPayカードの過払い金を取り戻せる方についてご説明するために、まずは簡単にこれまでのPayPayカードの変遷をご紹介します。

(1)PayPayカードの変遷

PayPayカードは、もともとは「信用開発株式会社」という会社が、次のとおり社名変更や買収、事業承継などを経たものです。

信用開発株式会社

鹿児島信販株式会社

国内信販株式会社

楽天KC株式会社

KCカード株式会社

ワイジェイカード株式会社

PayPayカード株式会社

さらに、PayPayカード株式会社は、2022年(令和4年)5月1日、「KCカード事業」を新生フィナンシャル株式会社又は株式会社アプラスインベストメントに事業承継しました。

ですから、後でご説明しますが、PayPayカードの過払い金を取り戻す際、請求する相手はPayPayカード株式会社ではなく、新生フィナンシャル株式会社又は株式会社アプラスインベストメントになります(※2023年12月時点。請求する会社がどちらかは事案によって異なります)。

(2)PayPayカードの過払い金を取り戻せる方の条件

PayPayカードの過払い金を取り戻せる可能性のあるのは、次の1.2.をいずれも満たす方です。

1.2007年(平成19年)6月以前に、次のカードで借入れをした方- 国内信販KCカード

- 楽天KCカード

過払い金を取り戻せる方の1つ目の条件は、『利息制限法の上限金利(年利20%)を超えた金利で借入れをしていたこと』です。

PayPayカードは今ご紹介したとおり、何度か事業承継や買収などを経てきた会社ですが、2007年6月以前の楽天KC株式会社や国内信販株式会社では、利息制限法の上限金利(20%)を超える金利での貸付けをしていました。

ですので、2007年6月以前に借入れをした方は、過払い金を取り戻せる可能性があります。

これに対して、それ以降に発行された「Yahoo!JAPANカード」や「PayPayカード」などを契約して、新規にキャッシングをしたという方は、利息制限法の範囲内での貸付けですので、過払い金は発生しません。

なお、PayPayカードの過払い金の返還を請求できるのは「楽天KCカード」で、「楽天カード」ではありません。「楽天カード」に過払い金が発生しているという場合には、PayPayではなく楽天カード株式会社に対する請求になります。

※楽天カード株式会社に過払い金を請求する場合、楽天KCカードとは請求できる条件が異なります。ご自身がどちらのカードをお持ちだったのか分からないという場合には弁護士にご相談ください。

2.最後に借入れ・返済をしてから10年以内の方(※改正前民法の場合)

過払い金を取り戻す権利には時効があります。

PayPayカードに過払い金が発生していたとしても、最後に借入れ・返済をしてから10年が経過していると、時効を主張されて過払い金を取り戻すことができなくなる可能性があります(※民法改正により、2020年4月1日以降に完済した取引については「完済から10年」、「過払い金の請求が可能と知ってから5年」のいずれか早い方となる可能性があります)。

(3)金利は覚えていないという方も大丈夫!

金利が高くて返済が大変だったけれど、金利がいくらだったのかまでは覚えていない…そんな方でも大丈夫です。

PayPayカードの過払い金を取り戻す際、まずは『取引履歴』(過去の借入れと返済を記録した書面)を取り寄せます。

そうすると、PayPayカードから借りた金額や、これまでに支払った金額などが分かるのです。

PayPayカードの取引履歴は、新生フィナンシャル株式会社又は株式会社アプラスインベストメント(※事案によって異なります)に連絡をすれば開示してもらえます。

どちらか調べて、自分で取り寄せないといけないですか?

ご自身で過払い金を取り戻そうという場合には、ご自身で取り寄せる必要があります。

弁護士に依頼した場合には、取引履歴の取り寄せから過払い金の回収まで弁護士に任せることができますよ。

過払い金があるかどうか分からないうちに弁護士に頼むと、本当は過払い金がなかった時に費用倒れになりませんか?取引履歴は自分で取り寄せて、過払い金があれば弁護士に依頼しようと思ったんですけど…。

そんな時は、着手金を無料として、過払い金を取り戻せた時だけ報酬が発生するという弁護士に依頼すれば良いですよ!そうすれば、もしも過払い金がなかった場合であっても、弁護士への報酬は発生しません。

若い頃、杏里が好きで、杏里がCMに起用されていた頃にKCカードを作ってキャッシングをしていました。それって、2007年より前ですよね?

そうですね。杏里さんがCMに起用されていたのは「国内信販」の時代ですから、その頃にキャッシングをしたのであれば2007年より以前で、利息制限法の上限金利を超える金利だった可能性が高いです。

PayPayカードの取り戻せる過払い金をシミュレーション!

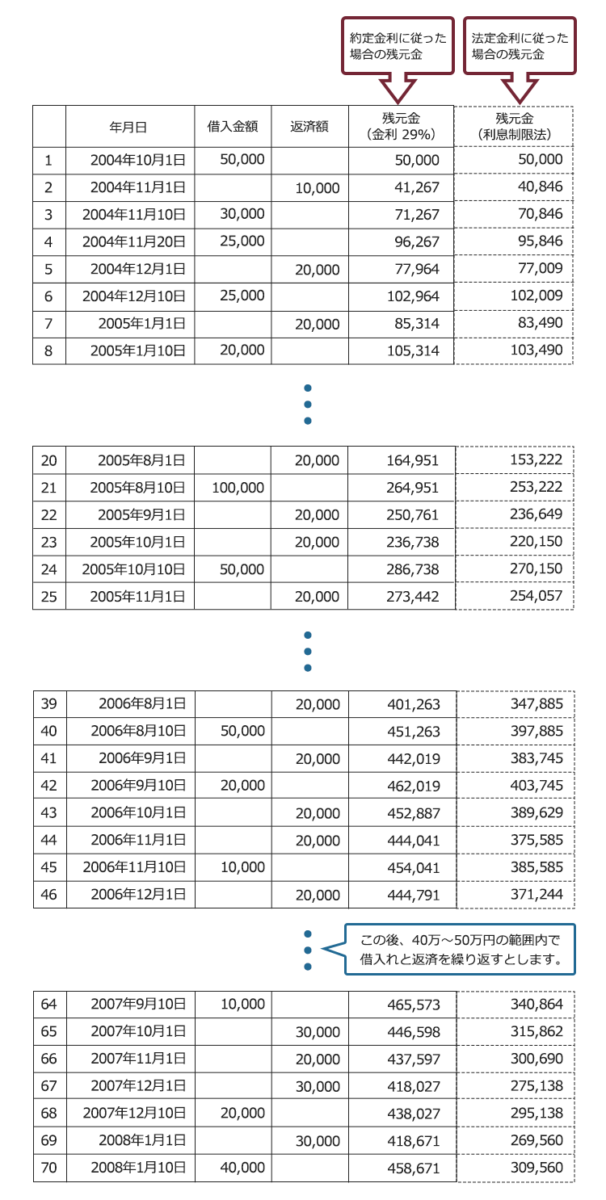

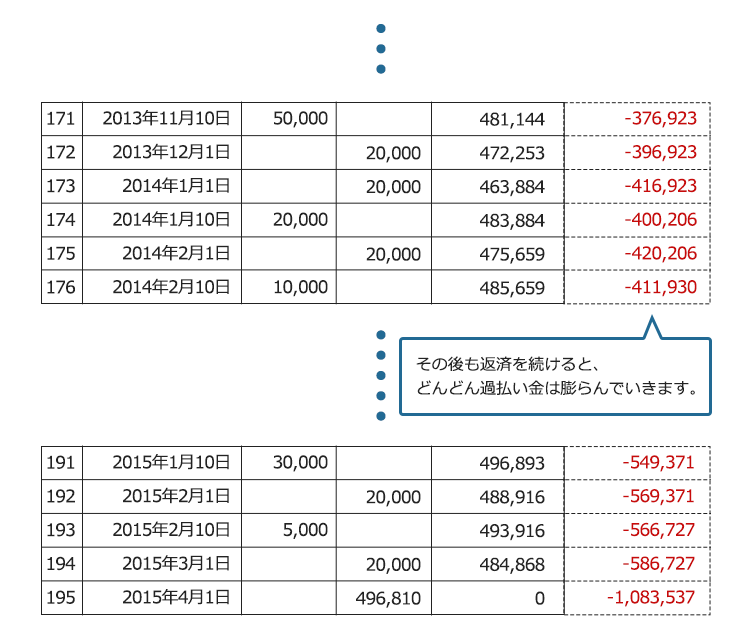

例えば、次のようなケースで、いくらくらいPayPayカードの過払い金を取り戻せるのかシミュレーションしてみましょう。

次の表の『「残元金」(金利29%)』は、PayPayカード(当時のKCカードなど)からキャッシングした際の約定金利(年利29%)に従って計算した残元金です。

これに対して『「残元金」(利息制限法)』は、PayPayカード(当時のKCカードなど)の約定金利ではなく、利息制限法の規定する上限利息に従って計算した場合の残元金です。

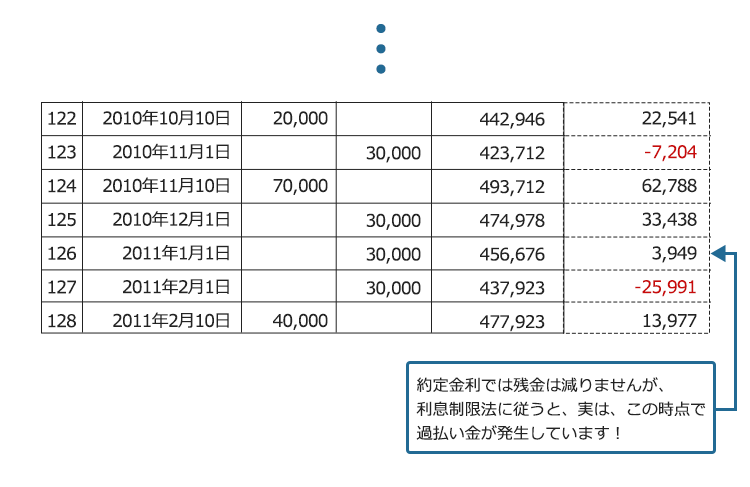

途中で赤色のマイナス表示の金額になっているのが、まさに過払い金が発生したということです。

仮に、借入金額が45万円の場合、29%の金利だと、毎月の利息も1万円を超えます。月に2万円を返済したとしても、その半分以上は利息の返済に充てられますので、借入れを継続すると、元金はなかなか減りません。

限度額50万円近くまで借入れと返済を繰り返した場合、約定金利(29%)で計算すると、2011年時点での借入金額は全く減りません。

ですが、このケースで、利息制限法に基づいて『引き直し計算』をすると、元金はなくなる上、既に過払い金が発生しているのです。

引き直し計算とは何ですか?

利息制限法に従った適正な利息で、借入れと返済を計算し直すことです。

引き直し計算をすることによって、過払い金をいくら取り戻せるかが分かります。

ですが、この時点で過払い金が発生していると知らず、そのままの金利で借入れ・返済を繰り返したとしましょう。

2015年4月に残金を一括返済したとすると、過払い金の総額は、その時点でなんと108万3537円です。

PayPayカードの約定金利と利息制限法の上限金利の差は、こんなにあるんですか?

そうなのです。利息制限法の上限を超える金利でお金を借りていたという方は、返済している間、本当に大変だったと思います。ぜひ、その分の過払い金を取り戻すことをお勧めします。

また、過払い金を取り戻す際、過払い金に対する「利息」も請求することができます。

2020年3月末までに発生した過払い金の利息は5%です。

今回のシミュレーションの事例で、仮に2022年10月に108万3537円の過払い金を請求する場合、実に40万円以上の利息を併せて請求することができるのです。

過払い金が多額になるケースとは?

過払い金をいくら取り戻せるかは、PayPayカード(当時のKCカードなど)から借りていた金額や期間などによって変わりますが、一般的に、次のようなケースでは、取り戻せる過払い金が多額になる可能性があります。

- PayPayカードでキャッシングしていた期間が長い

- PayPayカードでキャッシングしていた金額が大きい

- PayPayカードで借入れ・返済を多数回繰り返していた など

シミュレーションのケースよりも金利の高い時にPayPayカードから借入れを開始し、より長期間借入れ・返済を繰り返していた場合には、通常、シミュレーションのケースよりも取り戻せる過払い金が多くなります。

過払い金請求により借金がなくなった上に、過払い金も取り戻した方の解決事例はこちらをご確認ください。

PayPayカードの過払い金を取り戻す手続の流れと、手続にかかる期間

先ほどご説明したとおり、過払い金が発生しているKCカード事業は、現在、PayPayカード株式会社から新生フィナンシャル株式会社又は株式会社アプラスインベストメントに事業承継がされています。

どちらに承継されているかは、事案によって異なります。

ですから、PayPayカードの過払い金を取り戻すための手続として、まずは次のことが必要です。

新生フィナンシャル株式会社又は株式会社アプラスインベストメントからPayPayカードの『取引履歴』を取り寄せる

取引履歴をもとに『引き直し計算』をする

過払い金がいくら発生しているのか計算する

PayPayカードの「取引履歴」を取り寄せると、これまでに「いつ」「いくら」借りて、「いつ」「いくら」返済したのかが分かります。

これを先ほどのシミュレーションでお示ししたように、利息制限法の上限金利に従って計算をし直す(引き直し計算)のです。

そうすると、利息制限法の上限金利をオーバーして借入れ・返済していたために支払いすぎた分、つまり過払い金がいくらあるのか計算することができます。

過払い金が発生していることが分かったら、次は新生フィナンシャル株式会社又は株式会社アプラスインベストメントに対し、PayPayカードの過払い金を取り戻す手続が必要です。

PayPayカードの過払い金を取り戻す際、大きく分けて次の2つの方法があります。

- 裁判をせずに交渉で取り戻す

- 裁判をして取り戻す

裁判というと、徹底的に争うというイメージがあるかもしれませんが、実際には裁判をしている間も交渉を継続し、話がまとまれば「和解」(お互いに譲歩して合意に至ること)をして終わることも多いです。

それぞれ、過払い金を取り戻すまでの期間はどのくらいかかりますか?

ご自身で請求される場合、その方によってスピード感が異なるので一概に期間は言えません。

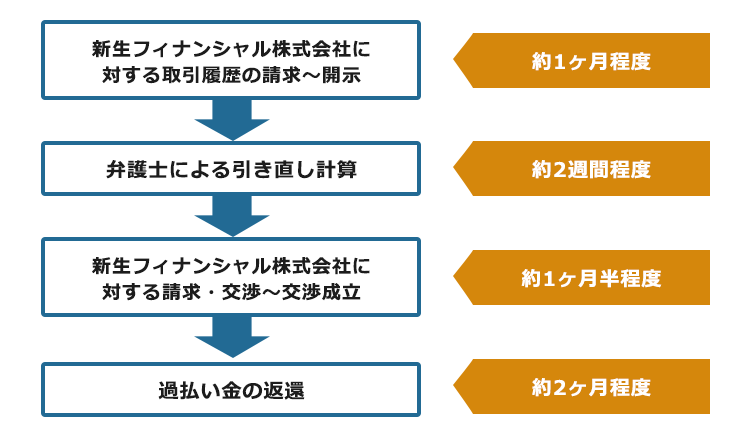

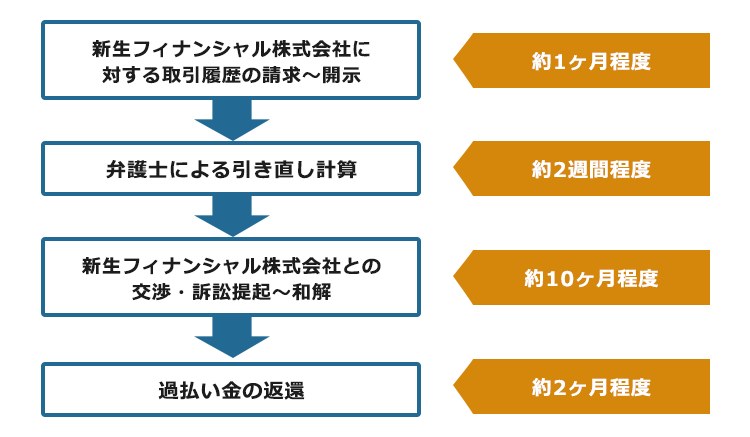

参考までに、アディーレ法律事務所がこれまでの経験から、新生フィナンシャル株式会社から過払い金を取り戻した場合の期間(※)をご紹介します。

(※2022年5月~2022年9月の期間で、弁護士法人アディーレ法律事務所と弁護士法人AdIre法律事務所が取り扱った事件の平均期間です)

【裁判をせずに交渉で過払い金を取り戻すケース】

弁護士が新生フィナンシャル株式会社と交渉して過払い金を取り戻す場合、トータルの期間は5ヶ月程度です(※事案によって異なります)。

【裁判をした上で和解をするケース】

これに対して、裁判をした上で和解をして過払い金を取り戻す場合のトータルの期間は1年1ヶ月半程度です(※事案によって異なります)。

※上記は、いずれも一般的な新生フィナンシャル株式会社に対する請求期間です。PayPayカードに関しては、新生フィナンシャル株式会社への事業承継後、同社による記録確認や内部処理等に時間がかかり、上記よりも長くかかる可能性があります。

時間がかかっても裁判をするメリットとは?

このようにPayPayカードに関し交渉で過払い金を取り戻すよりも、裁判をする方が時間がかかります。

それでも裁判をするのは、裁判をした方が最終的に回収できる過払い金の金額が高くなる可能性があるからです。

PayPayカードに限らず、貸金業者は返還する過払い金を少しでも減らしたいと考えています。

PayPayカードと交渉して過払い金の問題を解決する場合には、発生している過払い金全額の支払いを受けられることはあまりありません。

ましてや、過払い金に対する利息は一切回収できないことが多いです。

これに対して、裁判をする場合には、発生している過払い金に加えて、過払い金に対する利息の支払いを得られる可能性が高くなります。

ですから、PayPayカードの過払い金を取り戻す場合、裁判をするかしないかは、発生している利息の金額や、相手が交渉で返すと言っている過払い金の総額と、裁判をした場合のコストなどを慎重に検討して決める必要があります。

例えば、100万円の過払い金が発生している場合、その過払い金に対し、民法上は1年間で5万円の利息が発生します(2020年3月末までに発生した過払い金の場合)。

100万円の過払い金が発生してから8年後に請求する場合、利息だけでも40万円になります。

より多額の過払い金が発生している場合、さらに多額の利息も発生しますので、裁判をしてでも利息も請求することにメリットがあることも多いのです。

借入期間が長く利息が多額であったため、交渉ではなく裁判をして利息も請求した解決事例もご参照ください。

自分でPayPayカードの過払い金を請求する場合の注意点は?

もしも、ご自身でPayPayカードの過払い金を取り戻したいと考えている方は、次の点に特に注意してください。

- 消滅時効に注意すること

- 引き直し計算を間違えないこと

- いったん合意をしたらやり直しはできないこと

それぞれご説明します。

(1)消滅時効に注意すること

PayPayカードの過払い金を取り戻そうと思った時、最も注意すべきは「消滅時効」です。

過払い金を取り戻す権利は、基本的には最後に借入れや返済をした日から10年で時効にかかります。

さらに、2020年4月1日以降に発生した過払い金については、次のうち早い時点で時効消滅する可能性があります。

- 過払金返還請求ができると知ってから5年

- 最終取引日から10年

その他、取引の分断などを理由として、過払金の全部または一部が時効で消滅してしまうこともあります。

時効のカウントダウンは、個別のケースによって異なり、時効消滅する時期の判断には専門的知識が必要な場合が少なくありません。

時効は、完成する前であれば、その完成を阻止することができます。

もしも、PayPayカードに関して過払い金があり、時効が迫っている可能性があるという場合には、早急に弁護士にご相談ください。

過払い金の消滅時効について詳しくはこちらをご覧ください。

(2)引き直し計算を間違えないこと

引き直し計算は、借入日・借入金額・返済日・返済金額・利息制限法上の金利を間違えずに正確に把握・計算することが大切です。

これらに間違いがあると、正確な過払い金やその利息を計算できません。

長年借入れ・返済を繰り返していた場合には、取引回数も数百回以上になることも珍しくありません(先ほどのシミュレーションでも、完済まで195回の借入れ・返済がありました)ので、1つ1つ間違えないように注意しましょう。

インターネット上に、過払い金の計算ソフトがありますが、ご自身で計算する場合には、計算式などが間違っていないか、十分ご確認ください。

(3)いったん合意をしたら、やり直しはできない

取引履歴を取り寄せると、相手から合意案の提示がされることもあります。

ですが、相手から提示される合意案は、相手に一方的に有利な内容になっている可能性がありますので、安易に合意をしないように注意しましょう。

一度PayPayカードの過払い金について相手と合意をしてしまうと、本当は自分に損になる条件であっても基本的に後でやり直しはできません。

ご自身で過払い金を請求する場合、弁護士が請求するよりも低額な合意案が提示されることもあります。

ご自身で交渉される場合には、本当にその額で合意をして良いのか慎重に検討しましょう。

PayPayカードの過払い金を取り戻す裁判は、自分でできる?

交渉で満足のいく過払い金を回収できない場合、裁判をすることも検討しましょう。

裁判は、ご自身ですることも可能です。

ただし、裁判に踏み切る場合には、事前に裁判での有利不利を慎重に見極めることがとても大切です。

例えば、交渉中に相手が「取引の分断」などの争点を主張している場合、当然、裁判でもその争点を主張してきます。

もしも相手の主張が通ってその争点の判断について裁判で負けてしまうと、交渉で合意をしていた方が、受け取れる過払い金が多かったということもありえます。

そのため、まずは裁判前に、しっかりと相手の主張を踏まえ、どのような判決が出るのか予測を立てることが必要です。

取引の分断について詳しくはこちらをご覧ください。

裁判では早い段階から適切な主張・立証をしておかなければならず、形勢が不利になった後から形勢を覆そうとしてもなかなか困難なことが多いです。

PayPayカードの過払い金を取り戻す裁判をする際、まず、ご自身で訴状などを作成する必要がありますが、裁判の最初からしっかりと主張・立証をすることが大切です。

さらに、裁判中に相手から思わぬ主張がされた時も、これに対してしっかり反論する必要がありますし、裁判を進める中で、和解した方が有利なのか、和解をせずに裁判官に判決を出してもらった方が有利なのか、見極めなければいけません。

裁判は、専門的な知識が必要なことも多く、ご自身で対応が難しいことも多いですので、裁判に慣れていない方は、早めに弁護士に相談されることをお勧めします。

アディーレ法律事務所のPayPayカード過払い金返還請求の実績(目安)

これまで、PayPayカードから過払い金を取り戻す際の手続の流れや注意点をご説明しましたが、ご自身で請求するのは難しいと感じた方もいらっしゃるかもしれません。

弁護士に頼めば、 取引履歴の請求・確認、引き直し計算、PayPayカードの過払い金につき相手との交渉、過払い金の回収などを代わりに行ってくれます。

アディーレ法律事務所では、これまでPayPayカードを含む各消費者金融会社から過払い金を取り戻した実績があります。

PayPayカードの過払い金は、2022年5月1日以降、新生フィナンシャル株式会社又は株式会社アプラスインベストメントに対して返還を請求しますが、アディーレ法律事務所がこれまで同社から取り戻した過払い金の回収率をご紹介します(※個々のケースによって異なります)。※2023年12月時点の実績(目安)です。

| 裁判をせずに交渉で取り戻す場合 | |

| 新生フィナンシャル株式会社 |

|

| 株式会社アプラスインベストメント |

|

| 裁判をして和解をする場合 | |

| 新生フィナンシャル株式会社 |

|

| 株式会社アプラスインベストメント |

|

PayPayカードの過払い金の回収率は、思っていたよりも高いと思われるかもしれませんね。

ですが、この回収率は、あくまでもアディーレ法律事務所における、新生フィナンシャル株式会社又は株式会社アプラスインベストメントからの過去の回収率をもとにした数値です。

弁護士が回収する場合であっても、相手も交渉の当初から高い割合の過払い金返還を提示してくるわけではありません。

交渉開始時には、より低い割合での提示がなされます。

それに対し、弁護士が粘り強く交渉することによって、上でご紹介した回収率まで引き上げるのです。

ご自身で交渉される場合には、必ずしも同じ回収率にはならないことにご注意ください。

大切なのは、「交渉力」と、これまでに過払い金を取り戻した「経験」です!

弁護士などに依頼してPayPayカードの過払い金を取り戻したいとお考えの方は、まずはこれまでにPayPayカードに関して取り戻した過払い金の回収率をご確認ください。

アディーレ法律事務所の弁護士費用

アディーレ法律事務所で、完済した業者へ過払い金返還請求をする場合、または借金が残っている業者へ任意整理(過払い金返還請求を含む※)をする場合の、1社あたりの弁護士費用は次のとおりです(2023年12月時点)。

(※)任意整理とは、引き直し計算をしても借金が残る場合に、借金の利息のカットや分割払いを目指して、業者と負債の支払い方につき話し合いをする手続です。

引き直しした結果、過払い金が発生している場合は、過払い金返還請求をします。

【PayPayカードに関して借入れを完済している場合】

(※新生フィナンシャル株式会社又は株式会社アプラスインベストメントに借入れがない場合)

<初期費用>無料

<基本費用・報酬金>

※基本費用および報酬金は、回収した過払い金からお支払いいただきます。

●交渉により解決した(裁判をしない)場合

基本費用:6万6000円(税込)

+

報酬金:回収した「過払い金」の22%(税込)

●裁判により解決した場合

基本費用:6万6000円(税込)

+

報酬金:回収した「過払い金」の27.5%(税込)

※万が一、 回収した過払い金が基本費用および報酬金の合計額に満たなかった場合、不足分をお支払いいただく必要はありません。

※訴訟で解決する場合、 訴訟費用は依頼者の方のご負担となりますが、 回収した過払い金を超えてお支払いいただく必要はありません。

※委任事務を終了するまでは契約を解除できます。この場合、解除までの費用として事案の進行状況に応じた弁護士費用をお支払いいただきます。

借金を完済されている方は、ご依頼時に負担いただく費用はありません!

【PayPayカードに関して借入れが残っている場合】

※任意整理の相手/過払い金の請求先となる業者(新生フィナンシャル株式会社又は株式会社アプラスインベストメント)に借入れが残っている場合の費用は、次のとおりです。

<基本費用> 4万4000円(税込)

※債権者から訴えられて裁判となっている場合(既に債務名義を取得されている場合も含みます)は、6万6000円(税込)

※ご契約から90日以内に契約の解除をご希望された場合、一定の場合に基本費用をすべて返金いたします。

<報酬金>

和解できた場合(解決報酬金)

2万2000円(税込)

+

債務額を減額または免除することができた場合(減額報酬金)、減額または免除できた金額の11%(税込)

+

過払い金を回収できた場合(過払金報酬金)

- 和解により解決した(訴訟をしない)場合:回収した「過払い金」の22%(税込)

- 裁判により解決した場合:回収した「過払い金」の27.5%(税込)

※裁判で解決する場合、訴訟費用は依頼者の方のご負担となります。

※原則、4回までの分割払いが可能です。

※商工ローン、システム金融、不動産担保ローンの場合は、別途料金となる場合があります。

※委任事務を終了するまでは契約を解除できます。この場合、解除までの費用として事案の進行状況に応じた弁護士費用をお支払いいただきます。

【まとめ】PayPayカードの過払い金の取り戻しの成功の鍵は「交渉力」と「経験」!

今回の記事のまとめは、次のとおりです。

- PayPayカードの金利は、かつて利息制限法の上限金利を超えていたため、次の条件を満たす方は、PayPayカードの過払い金を取り戻せる可能性がある。

- 2007年6月以前にKCカード、楽天KCカードで借入れをしていた

- 最後に借入れ・返済をしてから10年以内(※民法改正前の場合)

- PayPayカードの過払い金を取り戻すためには、新生フィナンシャル株式会社又は株式会社アプラスインベストメントから取引履歴を取り寄せた上で、引き直し計算、交渉、必要に応じて裁判をする必要がある。

- いずれの手続きも、やり方を誤ると過払い金が減ってしまったり失ってしまったりする危険がある。最終的に回収できる金額は、専門知識や交渉力の有無、裁判をするか否かによって左右される。

- 弁護士に依頼すれば、取引履歴の取得から過払い金の回収まで、代わりに行ってくれる。

アディーレ法律事務所では、借金が残っている業者に対する過払い金返還請求をご依頼いただいたのに所定のメリットがなかった場合、当該手続にあたってアディーレ法律事務所にお支払いいただいた弁護士費用を原則として全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として、弁護士費用は回収した過払い金からのお支払いとなりますので、 あらかじめ弁護士費用をご用意いただく必要はありません。過払金が回収できなかった場合、過払金請求の弁護士費用は請求しません。

さらに、回収できたとしても、過払金請求の弁護士費用の方が高かった場合、回収額を超えた過払金請求の弁護士費用はいただきません。

(2023年12月時点。業者ごとに判断します)

PayPayカードの過払い金返還請求でお悩みの方は、PayPayカードの過払い金返還請求を得意とするアディーレ法律事務所にご相談ください。