「住宅ローンを残したいから個人再生したいけど、どんなスケジュールで進むんだろう?」

個人再生とは、裁判所から支払方法の計画(再生計画)について認可を得たうえで、基本的に減額された負債を原則3年間で分割払いしていく手続きです。

個人再生の手続きは、大きく、次の2つのスケジュールに分かれており、それぞれ時間がかかります。

- 裁判所への申立ての準備

- 裁判所での手続き

申立ての準備にかかる時間は、どれくらいスピーディーに必要書類を集めることができるかなど、事案ごとに変わってきます(直近2ヶ月分の家計簿や給与明細などの提出も必要となるため、最低でも2ヶ月はかかります)。

裁判所に対して個人再生の申立てをしてから、再生計画の認可決定が出るまでの時間の目安は、基本的には6ヶ月程度です。

従って、個人再生手続のスケジュールを最短で進められたとしても、計8ヶ月以上はかかることになります。

この記事では、次のことについて弁護士が解説します。

- 個人再生の手続きのメリットや注意点

- 個人再生のスケジュール

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

個人再生とは

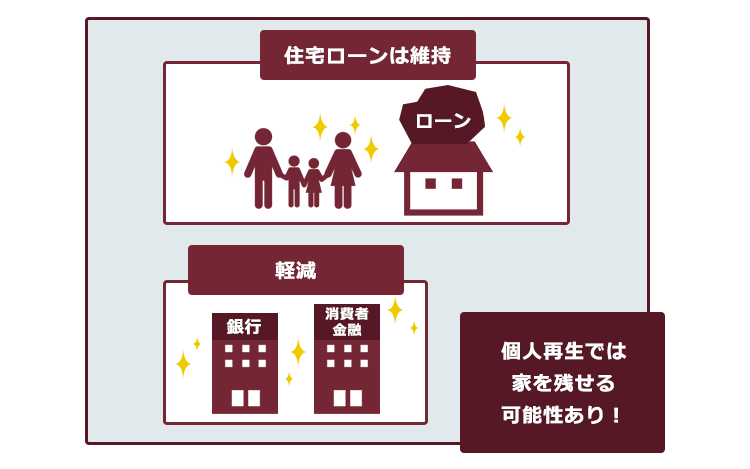

「個人再生」とは、返済困難な方が、裁判所の認可決定を得た上で、基本的に減額された一定の負債を原則3年で分割返済していく手続きです。

負債の額や保有している資産の額などによって異なりますが、任意整理よりも大幅に負債が減額できることが多いです(例えば、500万円→100万円、3000万円→300万円など。公租公課など減額されない負債が一部あります)。

また、条件を満たしていれば、住宅ローンのある家を手元に残して、それ以外の負債を減額できる場合もあります。

個人再生で支払うこととなる金額の決まり方について、詳しくはこちらをご覧ください。

(1)個人再生を検討するべきケース

個人再生を検討するべきケースは、次の3つの条件を満たす場合です。

- 住宅ローンを除く借金の総額が5000万円以下である

- 将来的に継続的に安定して収入を得られる見込みである

- 抱えている負債を支払えなくなってしまうおそれがある

住宅ローンの存在は条件ではないため、住宅ローンがなくても個人再生をする人はいます。

例えば、ギャンブルで2000万円の借金を作ってしまった人のように、自己破産を申立てても支払義務を免除してもらえない(免責不許可)可能性が高い場合には、個人再生の申立てを検討することになります。

※とはいえ、浪費をした人でも自己破産で無事に免責許可決定が出て、借金から解放されるケースは少なくありません。

自己破産で免責許可決定が出るケースが多いことについて、詳しくはこちらをご覧ください。

また、自己破産の場合には、手続中従事できなくなってしまう資格や職業があります。そのため、その間の家計のやり繰りが厳しいという方も個人再生を検討する場合があります。

(2)個人再生の注意点

個人再生の際に注意したい点は、主に次の2つです。

- 官報に氏名や住所などを掲載される

- 個人再生をしたことが信用情報に登録される(いわゆる「ブラックリスト」)

まず、自己破産同様、個人再生をすると国の発行する新聞(官報)に氏名・住所などが掲載されます。そのため、官報を都度チェックしている職場などの場合、職場にバレる可能性はあります(先ほどの「制限職種」の人を雇っている職場など)。

もっとも、個人再生をしたからといって、法律上仕事をクビになることは基本的にありません(それ以外の理由で解雇となる可能性は、ゼロではありません)。

個人再生の手続きをしたことが職場にバレるかどうかについて、詳しくはこちらをご覧ください。

官報は、日常生活においてそれほど馴染みの深いものではありません。そのため、官報から知人などに個人再生について伝わる可能性は決して高くはありません。

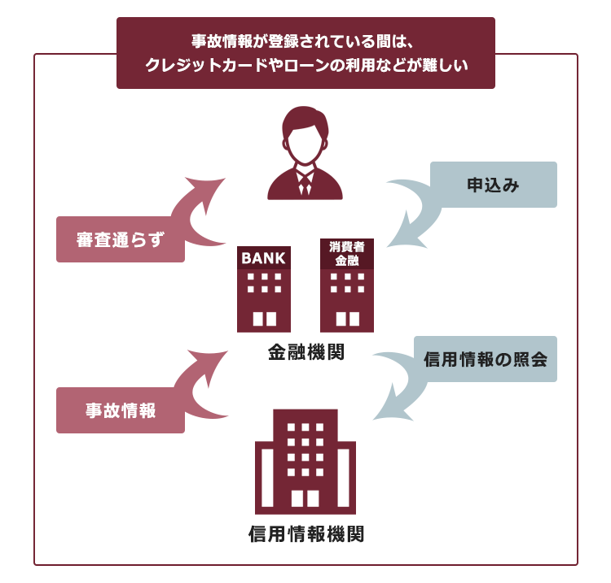

次に、個人再生をすると、個人再生をしたという事故情報が信用情報機関に登録されます(いわゆる「ブラックリスト」に載った状態)。

金融機関にはブラックリストというリストは存在しません。信用情報に、個人再生などの事故情報が載ることを俗にブラックリストに載るといいます。

一般的に、再生手続をすると約5~10年間は事故情報が載ったままとなり、その間は例えば次のようなことが基本的にできなくなります。

- クレジットカードの新規作成や更新

- 住宅ローンや自動車のローンなどの新規契約

- 第三者の保証人となること など

個人再生で事故情報が登録される期間について、詳しくはこちらをご覧ください。

個人再生のスケジュール

個人再生を申立てる裁判所の運用によって多少スケジュールが異なるため、ここでは再生委員が原則として選任される東京地裁を例に個人再生のスケジュールをお伝えします。

お住まいの裁判所の運用について詳しく知りたい方は、個人再生を依頼する弁護士にお尋ねください。

<東京地裁で個人再生をする場合>

弁護士への相談・契約

受任通知の送付と債権の調査

個人再生の申立て

再生手続開始決定

債権者からの債権の届出

再生計画案の作成と提出

書面による決議/意見聴取

再生計画案の認可と確定

返済の開始

(1)弁護士への相談・契約

まず、弁護士に債務整理の相談をします。

弁護士が負債の状況や収入・資産の状況、借入れの経緯、生活状況などについて質問しますので、正直に答えましょう。

住宅ローンを残したいなどの理由で個人再生にしたい場合は、その旨も伝えておきましょう。

その後、弁護士から相談者に対し、最適な債務整理の手続きのアドバイスや、各手続きを取った場合のメリット・デメリット、必要な費用や書類等の説明があります。

相談の結果、個人再生手続きを委任することになった場合、個人再生手続きの委任に関する契約書を交わします。

(2)受任通知の送付と債権の調査

正式に契約となれば、受任通知と呼ばれる書面をすべての債権者に発送します。通常、ご依頼いただいて数日以内に受任通知を発送するため、受任通知到達後は、消費者金融や銀行などからの取立ては原則としてストップします。

一部の債権者にだけ返済をしてしまうと、他の債権者との関係で不平等であるということで、手続き上問題視されてしまうおそれがあります(個人再生で支払うこととなる金額が増えるなどのリスク)。

そのため、個人再生を依頼したら全ての債権者への返済をストップする必要があります。

もし手違いにより、督促の電話がかかってきても「弁護士に依頼しました」と伝えれば、通常はそれ以上に滞納の理由などを聞かれることはありません。

また、債権調査として、債務の内容や借入金額などを調査します。このとき、貸金業者から開示された取引履歴をもとに(※)、法定金利(15~20%)に基づく引き直し計算を行い、負債の額を確定します。

そして、過払い金が発生していれば、通常は過払い金返還請求も行います。

(※)業者にもよりますが、通常1~3ヶ月程度で取引履歴は開示されます。

弁護士が債権調査などを行う一方で、債務者(個人再生を弁護士に依頼した方)に申立てに必要な資料の収集を行っていただく必要があります。

参考:再生手続開始申立書(個人再生)の添付書類一覧表|裁判所 – Courts in Japan

(3)個人再生の申立て

裁判所に個人再生の申立てを行うと、遅くとも1週間程度で個人再生委員が選任されます(東京地裁の場合、原則全ての案件で選任されます)。

その後、個人再生委員、債務者、申立代理人(個人再生を依頼した弁護士)の三者で面談を行います。面談では、負債の内容や理由、返済の見込みなどについて質問を受けます。必要な資料があれば、追完を求められることもありますが、基本的には質問に正直に答えるだけで済む手続きです。

申立て日からおよそ6ヶ月間、個人再生委員に指定された口座に、原則として、再生計画で予定している1ヶ月分の返済予定額(計画弁済予定額)を毎月振り込むことになります(事案により振込額は異なります)。

これを「履行可能性テスト」とか「トレーニング期間」などと呼びます。原則、申立後1週間以内に初回の振込をすることになっているため、あらかじめ申立代理人と相談しておくのがいいでしょう。

(4)再生手続開始決定

申立てから3週間以内に個人再生委員が個人再生を開始すべきかどうかに関する意見書を裁判所に提出します。その後、裁判所が審査をして問題なければ、申立てから約1ヶ月後に再生手続開始決定がされることになります。

(5)債権者からの債権の届出

裁判所より、「再生手続開始決定」が債権届出書とともに全債権者に送付され、各債権者はそれぞれが主張する債権額を裁判所に届け出ることになります。裁判所へ届け出られた債権は、債権届出書として弁護士のもとへ届きます。

(6)再生計画案の作成と提出

弁護士は、債権者から提出された債権届出書に記載された債権額等について、認めるかどうかを判断し、債権認否一覧表を裁判所に提出します。もし債権届出書の債権金額等に異議があれば異議申立てを行います。異議がなければ返済する金額や弁済の方法等を決め、再生計画案を作成し、出来上がった再生計画案を裁判所に提出します。

裁判所に指定された期限までに再生計画案を提出できなければ、個人再生は頓挫してしまいます(再生手続廃止決定がされます)。

(7)書面による決議/意見聴取

再生計画案が法律上の要件を充足している場合には、「小規模個人再生」では、裁判所から各債権者に再生計画案と議決書が郵送され、書面決議が行われます。なお、「給与所得者等再生」では債権者の決議はなく、意見聴取が行われるのみです。

個人再生の手続きの進め方には、小規模個人再生と給与所得者等再生の2つがあります。

小規模個人再生の方が、給与所得者等再生よりも再生計画での総支払額が低くなりがちな一方、債権者による書面決議をパスする必要があります。

もっとも、書面決議が否決されるケースは決して多くないので、小規模個人再生を選択できる場合が多いです。

(8)再生計画案の認可と確定

裁判所が再生計画案に記載した返済計画案のとおり返済される見込みがあると判断した場合は、裁判所から再生計画認可決定が出されます。

小規模個人再生の場合、返済見込みがあることに加えて、債権者の数の2分の1以上の反対がなく、かつ反対した債権者の議決権の額の合計が全議決権額の2分の1を超えていないことも必要です。

再生計画について認可または不認可の決定がされると、決定日から約2週間後に、その旨が官報で公告されます。さらにその約2週間後には、認可された再生計画案が確定します。

(9)返済の開始

再生計画案で毎月返済するとした場合には、再生計画認可決定が確定した月の翌月から、再生計画で定めた返済計画に沿って、各債権者の指定する口座に毎月入金します。

履行可能性テストのために個人再生委員の指定口座に振り込んでいたお金は、個人再生委員の報酬(東京地裁では弁護士が代理している事案は15万円)を除き、債務者側に返還されることになります。

【まとめ】申立てから再生計画認可までの目安は6ヶ月程度、準備期間も含めるとそれ以上かかる

今回の記事のまとめは次のとおりです。

- 個人再生とは、返済困難な方が、裁判所の認可決定を得た上で、基本的に減額された一定の負債を原則3年で分割返済していく手続き。

- 東京地裁における個人再生の手続きのスケジュールは、基本的に次のようになる。

弁護士への相談・契約→受任通知の送付と債権の調査→個人再生の申立て→再生手続開始決定→債権者からの債権の届出→再生計画案の作成と提出→書面による決議/意見聴取→再生計画案の認可と確定→返済の開始

裁判所への個人再生の申立てから再生計画認可までにかかる期間の目安は、6ヶ月程度(事案によって異なる)。申立ての準備にかかる期間は、事案により変動するが、最短でも2ケ月は必要。

「思ったよりも、時間がかかるな……。」と思われたかもしれません。

個人再生で支払うこととなる金額は、「個人再生の対象となる負債を圧縮した額」となるケースが多いです。そのため、申立てが遅くなるほど総支払額が増えてしまうおそれもあります。

総支払額を抑えるためにも、なるべく早めに個人再生を検討してみませんか?

アディーレ法律事務所では、個人再生についてのご相談を無料で受け付けております。

アディーレ法律事務所では、万が一個人の再生事件で再生不認可となってしまった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用は原則として、全額返金しております(2022年9月時点)。

個人再生についてお悩みの方は、個人再生を得意とするアディーレ法律事務所にご相談ください。