「ローンを滞納したら、どうなるんだろう?」

ローンと言えば、カードローン、マイカーローン、住宅ローン、などいくつか思いつきます。それぞれお金を借りてローンを組んだものの、その支払いが出来なかった場合には、車を引き揚げられたり、住宅を競売にかけられてしまうことがあります。

また、それではローンの返済に足りない場合には、給料が差し押さえられてしまうこともあります。

しかし、なるべく早めに「債務整理」をすることによって、差押えのリスクを下げたり、車や住宅を手元に残せる可能性があります。

今回は、 「カードローン」「カーローン」「住宅ローン」について、

- どのような場合に給料の差押えがされてしまうのか

- 滞納における注意点

をご説明します。

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

カードローンってなに?

カードローンとは、クレジットカード会社などの貸金業者や銀行などの金融機関が提供している、個人向けの貸付サービスです。

通常、クレジットカードを契約した際、お金を借りられるキャッシング機能もついていると思いますが、カードローンはクレジットカードのキャッシング機能とは別物です。

カードローンとキャッシングは、いずれも、お金を借りられるという点では同じですが、キャッシングはあくまでも「クレジットカードについてくるサービスの1つ」であるのに対して、カードローンは「ローン」のための専用の契約をしなくてはいけません。

カードローンは、会社によって、借入れができる限度額や金利などは違いますが、基本的には、次の特徴がありますので、ついつい気軽に使ってしまう方も少なくありません。

- 保証人が不要

- 借入れの目的は問わない

- 限度額の範囲内でいつでも自由に借入れ、返済ができる

ただ、「カードローン」という横文字の名前がついていても、借金は借金です。

借りたお金を返さなければ、いずれ訴えられたり、財産を差し押さえられるおそれがあります。

働いている人であれば、真っ先に差し押さえられるのは給料です。

給料はどうやって差し押さえられるの?

カードローンにおける貸主を「債権者」、借主を「債務者」と言い換えてご説明します。

債権者が債務者の財産を差し押さえるためには、債権者に「債務名義」という、権利があることを公的に示す書面が必要です。

差押えの手続きについて、詳しくはこちらをご覧ください。

債務名義はいくつかありますが、よく用いられるのは次の5つです。

- 確定判決

- 仮執行宣言付判決

- 和解調書

- 仮執行宣言付支払督促

- 執行証書

それぞれについて簡単にご説明します。

1.「確定判決」と2.「仮執行宣言付判決」は、債権者が債務者を訴えて裁判を起こした時に得られる文書です。

具体的には、訴えられた債務者が裁判に来なかったり、債権者の訴えに有効な反論ができなければ、裁判所は債権者の訴えを認める判決を出します。

この判決が確定(債務者が期間内に不服を申立てなかったため、変更することが出来なくなること)したら1.「確定判決」になります。

また、確定する前であっても、裁判官が「確定する前であっても強制執行しても良い」と認めた場合には、判決は2.「仮執行宣言付判決」になります。

3.「和解調書」とは、債権者と債務者が裁判中、あるいは裁判前に支払いについて合意ができた際、裁判所がその合意内容をまとめた書面です。

4.「仮執行宣言付支払督促」について、まず「支払督促」とは、債権者の申立てにより、裁判所が債務者に借金の支払いを督促(うながすこと)する手続きです。

裁判所からの「支払督促」に対して、2週間の期間内に債務者が異議を出さなかった場合、債権者の申立てにより、裁判所はさらに「仮執行宣言付支払督促」を債務者に送ります。

これに対しても債務者が2週間の期間内に異議を出さなければ、債権者は4.「仮執行宣言付支払督促」を取得します。

5.「執行証書」とは、約束を破った時は強制執行されても良いという内容の「公正証書」です。

公正証書は、債権者と債務者が一緒に公証人のところに行き、公証人が作成した文書です。

これらは全て『債務名義』となります。

債権者が債務者の給料を差し押さえるための「債務名義」は、今ご説明した中のどれでも構いません。

債権者がいずれか1つでも「債務名義」を持っていれば、今後、いつでも給料が差し押さえられるおそれがあります。

差し押さえられるのは給料?ボーナス?

給料が差し押さえられるとお話ししていますが、差し押さえられるのは月々支払われる給料に限りません。

例えば給料の他、次のものは全て差押えが可能です。

- 賃金

- ボーナス

- 役員報酬

- 退職金

また、次のような場合であっても、給料あれば差押えが可能です。

- 金額が毎月異なっている

- 手渡しの方法で支払われている

正社員・派遣社員・アルバイトなどの雇用形態も問いません。

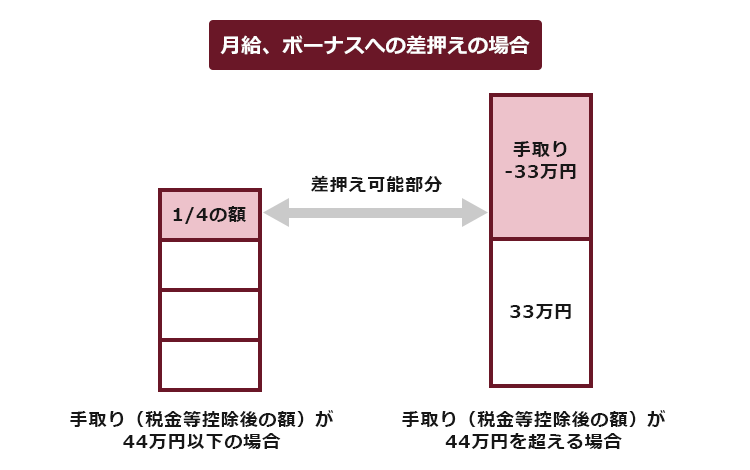

差押えがされる給料の範囲は?

給料が差し押さえられるとは言っても、月々支給される給料の全額を差し押さえられるわけではありません。

カードローンによる借金の場合、差し押さえられる給料は、次のものだけです。

- 手取り金額の4分の1

又は

- 月給やボーナスの手取りが44万円を超える時は、手取り額から33万円を差し引いた金額

これらを超える分については差押えができません。ただし、給料の差押えの効力は基本的に将来にわたって継続します。

ですから、例えば、今月の手取り給料が20万円であれば、差し押さえられるのは5万円までであり、来月以降も同様です。

全額が差し押さえられてしまうわけではないとは言え、毎月、給料を使い切る生活をしている場合であれば、生活への影響は大きいでしょう。

給料が差し押さえられるリスクって?

給料が差し押さえられることのリスクは、何でしょう。

もちろん、差し押さえられた分、手取りの給料が減ってしまうことが一つです。

その他のリスクには、主に次のようなものがあります。

- 借金問題が職場にばれる

- 遅延損害金がふくらんでいる

- いわゆる「ブラックリスト」に載る

それぞれについてご説明します。

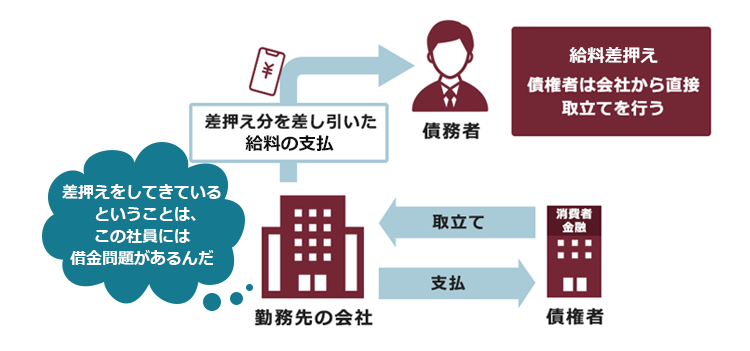

(1)職場にばれる

給料が差し押さえられる場合、裁判所から債務者の勤務先に「差押命令正本」(給料を差し押さえたという通知です)が送られるので、職場に、債務者が借金を返しておらず給料が差し押さえられたということがばれます。

ばれる上に、職場は差押えを受けた分の給料を計算し、債権者と連絡を取って、差押え分を債権者に直接支払うか、法務局に供託するなどしなければならなくなるので、職場に手間をかけることになります。

給料が差し押さえられたことは、法律上の解雇事由にあたりませんから、それだけですぐにクビになることはありませんが、職場での居心地は悪くなるかもしれません。

また、突然手取り給料がそれまでの4分の3に減ってしまうので、家族にも借金問題がばれてしまうおそれもあります。

(2)遅延損害金がふくらんでいる

遅延損害金とは、約束の期限までに借金を支払わなかった時のペナルティです。

カードローンを契約する際、利息は見ても遅延損害金まではあまり確認しない、という方もいるのではないでしょうか。

遅延損害金は、通常利息よりも高額に設定されています。

支払期日を過ぎても支払えず、最終的に差押えに至るという場合には、利息だけでなく、利息よりも高額な遅延損害金も含めて給与差押えを受けることとなってしまうのです。

利息と遅延損害金について、簡単にご説明しましょう。

利息や遅延損害金は各会社によって利率が違いますが、いくらまで取れるのかという上限は利息制限法という法律で決められています。

まず、利息についてですが、(借りた金額によって変わりますが)法律上の上限は次の通りとなっています(利息制限法1条)。

- 10万円未満 20%

- 10万円以上100万円未満 18%

- 100万円以上 15%

契約上、上限の利息が設定されているというケースでご説明します。

例えば、50万円を借りて30日で返すという場合は、返済日に返すべきお金は、元金50万円+利息7397円(50万×0.18(18%)×30/365日)です(うるう年の場合は30/366日で計算します)。

50万円を1ヶ月借りると利息は7500円前後ですから、利息だけを見るとそれほど大した金額ではないかもしれませんね。

これに対して、遅延損害金の法律上の上限は「利息の1.46倍」(利息制限法4条1項)ですので、

- 10万円未満 29.2%

- 10万円以上100万円未満 26.28%

- 100万円以上 21.9%

です。

ただし、貸金業社から借金をする場合の遅延損害金の上限は一律『20%』です(※2010年6月18日以降に借りた場合です)。

各貸金業者のカードローンも、遅延損害金は20%か、それより若干低い利率が定められています。

それでは、50万円を上限金利及び年利20%の遅延損害金で借りたという例で、いくらくらいまで遅延損害金が膨らむのか、ご説明しましょう。

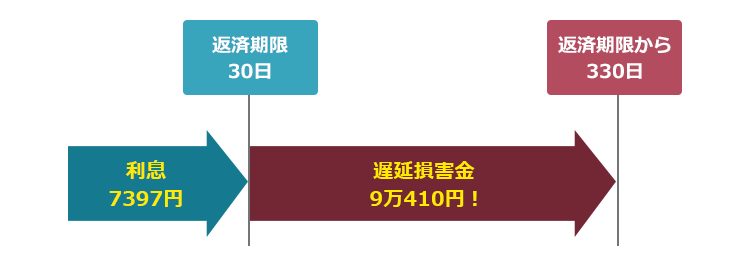

例えば、50万円を30日で返すという約束で借りたけれど、返済期限を守れず、その後330日間返済さずにいた場合はどうでしょう。

借りてから360日後に請求される金額は、

- 元金50万円

- 30日分の利息7397円(50万円×0.18×30/365)

- 330日分の遅延損害金9万410円(50万円×0.2(20%)×330/365日)

の合計59万7807円です(うるう年の場合は330/366で計算します)。

利息は、借りた日から約束の返済日までにかかるお金ですが、遅延損害金は、返済日の翌日から実際に返し終わるまで毎日発生します。

ですから、返すのが遅くなればなるほど、どんどん遅延損害金の金額は膨らんでいきます。

債権者が『債務名義』によって債務者の給料を差し押さえる場合、当然、差押えまでの遅延損害金も含めて差押えをしてきます。

先の例で言えば、50万円しか借りていなくても、返済期限から330日後に差押えをする時は、59万7807円分の給料について差し押さえるように申立てることができます(さらに、通常は、差押命令の申立てにかかる執行費用なども請求されます)。

50万円しか借りていないのに!と思っても差押えを受けてしまえば、後の祭りです。

債務者が債務名義を得て、給料を差し押さえるまでにはある程度の時間がかかります。そのため、差押えの頃には遅延損害金はかなりの金額に膨らんでいることが多いので、注意が必要です。

参考:利息制限法|e-Gov法令検索

参考:利息・損害金の計算について|釧路地方裁判所民事部執行係

(3)いわゆる「ブラックリスト」に載る

カードローンの契約をすると、信用情報機関が管理する「信用情報」に登録がされます。

信用情報には、いついくら借りて、いついくら返したのかという借入れ・返済情報などが登録されますが、何ヶ月も返済をしていない場合(目安:2~3ヶ月程度)、その情報も登録されてしまいます(いわゆる「ブラックリスト」に載ります)。

「ブラックリスト」に載っている間は、他社で借入れをしたり、クレジットカード会社でカードを作ったりできなくなるなどの不利益があります。

「ブラックリスト」について詳しくお知りになりたい方は、こちらをご覧ください。

『カーローン』を滞納したらどうなるの?

それでは、続いて「カーローン」を滞納した場合についてご説明します。

車をお持ちの方には釈迦に説法かと思いますが、カーローンといった場合、主に次の2種類があります。

- 車のメーカー系列の販売店が扱う「ディーラーカーローン」

- 銀行系の「マイカーローン」

「ディーラーカーローン」と「マイカーローン」の1番大きな違いは、「車の所有者は誰か」という点です。

「ディーラーローン」は、通常、ローンの返済が終わるまで、所有権はローン会社にありますので、それまでは所有者はローン会社です。

「マイカーローン」は、通常、銀行はお金を貸しているだけで、車を購入した人に所有権がありますので、所有者は債務者です。

「マイカーローン」は支払いが滞った場合は、先ほどご説明した「カードローン」と同じ状況になります。

他方「ディーラーローン」は、所有権が販売会社にあり、支払いが滞った場合、ディーラーやローンの保証会社が所有権に基づいて車を引き揚げることに注意が必要です。

「ディーラーローン」は支払いを滞納すると、まずは電話で督促され、それでも支払をしなければ車を引き揚げるという内容の通知がきます。

それでも支払わない場合には、車を引き揚げてしまい、最終的に車は売却されてしまいます。

売却金額はローンの返済に充てられますが、それでもローンが残ってしまった場合には、先ほどの「カードローン」と同じ状況になります。

すなわち、ローン会社や銀行などの債権者は債務者に対して『債務名義』を取得した後、債務者の給料を差し押さえるなどすることが可能です。

実際には、車が引き揚げられてすぐに売却されることは少ないようですが、車がなければどうしても困るという場合には、ローン会社からの連絡は無視せずに、返済については会社としっかり話し合いましょう。

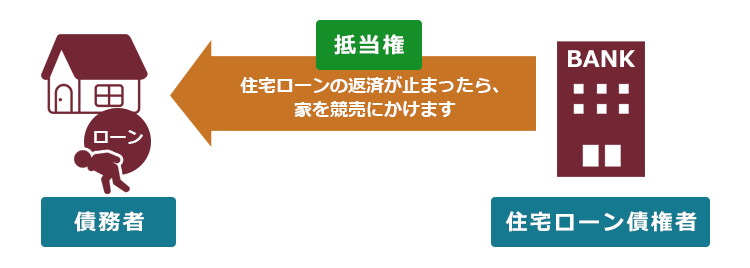

『住宅ローン』を滞納したら自宅が競売にかけられる!

住宅ローンを組む場合、ローン会社又はローンの保証会社が必ず住宅に「抵当権」を設定します。

抵当権とは、借りたお金を返せない時に備えて不動産につけておく担保です。

ですから、住宅ローンの返済を怠った時、ローン会社等は住宅を競売にかけ、競売代金からローンを回収することが可能なのです。

住宅に抵当権がついている場合、債権者が競売を申立てるために『債務名義』は必要ありません。

登記された抵当権であれば、それが分かる登記簿謄本などがあれば、すぐに裁判所に競売を申立てることが可能です。

もちろん、1回支払いを怠っただけですぐに競売を申立てるローン会社は多くはありません(通常、1回目の滞納であれば「早めにお支払いください」という内容の連絡が来るにとどまります)。

もっとも、抵当権が付いている場合、先ほど『債務名義』のところでご説明したような手続きをふむ必要はなく、突然、競売を申立てられるおそれもあるので、十分注意が必要です。

参考:民事執行手続|裁判所 – Courts in Japan

さらに、競売代金ではローンの残額には足りない場合には、やはり先ほどまでと同様、ローン会社が『債務名義』を取得した上で、債務者の給料を差し押さえるなどして、残額を回収することが可能です。

債務整理を検討してみてください

このように、ローンの滞納をすると様々なリスクがあります。

そのため、ローンの支払いが難しくなってきたら、一定の場合に借金を減額したり、なくしたりできる債務整理を検討してみてはいかがでしょうか。

早めに債務整理に踏み切ることで、差押えのリスクを下げられる場合があります。

また、債務整理の種類によっては、ディーラーローンの残った車や、住宅ローンの残った家を手放さずに済む可能性もあるのです。

債務整理には、主に次の3つの手続きがあります。

- 任意整理

- 民事再生

- 自己破産

それぞれについてご説明します。

(1)任意整理

「任意整理」とは、債権者と話し合って、将来分の利息をカットしてもらうなどした上で、借金を3年ほどで分割して支払っていくことを目指す方法です(個別の事案により和解の可否・和解の内容は異なります)。任意整理の大きな特徴の1つが、次にご説明する民事再生や自己破産とは異なり、基本的にはどの負債を任意整理の対象にするのか債務者が選ぶことができるというものです。

例えば、手放したくない車のローンや住宅ローンは除いて任意整理をすることも可能な場合があります(ただし、一部の負債を除外しても確実に支払っていける見込みがある場合です)。任意整理の場合、基本的に財産は処分されません(任意整理の対象とした借金に担保がついている場合や、結局支払いが滞って差押えに至る場合などを除きます)。

また、職場からの借金を任意整理の対象としたり、給料の差押えなどがされたりしない限り職場にばれるリスクは低いです。

(2)民事再生

「民事再生」とは、裁判所の認可決定を得たうえで負債の額を5分の1程度(負債や保有資産等の金額によって減額の程度は違います)まで減額してもらい、減額された負債を原則として3年ほどかけて返済していくという手続きです(税金や養育費など一部の負債は認可決定を得ても減額されません)。

ケースにもよりますが、任意整理よりも大幅に総支払額を減らせるケースが少なくありません。

また、自己破産とは異なり、民事再生では原則として財産は処分されません(担保がついている場合や差押えを受けた場合などは除きます)。

さらに、住宅ローンが残っている住宅の場合は、一定要件を満たせば住宅を手放さずにそれ以外の負債を減額できる可能性もあります。

民事再生では原則全ての負債が手続きの対象となるため、車のローンについては、所有権が債権者側にある場合、引き揚げられてしまうおそれは残ります。

もっとも、残りのローンを自分以外の人に代わりに支払ってもらう「第三者弁済」ができれば、手放さずに済む可能性はあります(本当に第三者が支払ったのだと示すことができる、支払明細書などを残しておく必要があります)。

民事再生で車を手元に残せるかどうかについて、詳しくはこちらをご覧ください。

民事再生は裁判所に申立てて行う手続きで、官報(誰でも閲覧可能な国の情報紙)に民事再生をしたことが記載されます。

もっとも、官報を都度チェックしているような例外的な職場でなければ基本的に職場にばれません(職場から借金をしていたり、差押えなどをされるとばれます)。

(3)自己破産

「自己破産」とは、借金返済の見込みがない場合に、債務者の一定の財産をお金に換えて債権者に公平に分配する手続きです。

これに併せて、裁判所から免責許可決定を得れば、原則として負債を支払わなくても良くなります(税金や養育費など一部の負債は、免責許可決定を得ても支払義務は免除されません)。

また他の手続きとは異なり、警備員など破産手続中就くことができない職業があります。

こちらも裁判所に申立てて行う手続きであり、官報に自己破産したことが載りますが、官報を都度チェックしているような職場でない限り基本的には職場にばれません(職場から借金をしていたり、給与差押えなどをされるとばれます)。

自己破産すると、車や住宅といった一定の財産は原則として裁判所での手続きにおいて処分されてしまいます。住宅ローンの残った家の場合には、申立ての準備段階で債権者から競売にかけられてしまうのが通常です。

なお、車については担保がついておらず、かつ、時価が一定額以下(東京地裁であれば20万円以下)であれば自己破産でも処分されないことがあります。裁判所によって運用が異なりますので、詳しくは弁護士などにお尋ねください。

自己破産の手続き後に持ち家に住み続けられるかどうかについて、詳しくはこちらをご覧ください。

自己破産で車を手元に残せるかどうかについて、詳しくはこちらをご覧ください。

【まとめ】ローンの返済をしなかった場合、給料が差し押さえられることがあります

今回の記事のまとめは次のとおりです。

- 債権者は『債務名義』に基づいて、債務者の給料を差し押さえることができる。

- 差し押さえられる給料は、手取り給料額の4分の1(月給やボーナスの手取り額が44万円を超える時は、33万円を差し引いた金額)。

- 勤務先の給料を差し押さえられた場合、裁判所から勤務先に連絡がいく。

- ローンの返済をしなかった場合、約束の支払日までの利息に加えて、支払日の翌日から実際に支払うまでの間、毎日『遅延損害金』が発生している。

- 「ディーラーカーローン」の支払をしなかった場合、ローン会社等が車を引き揚げて、売却してしまう。

- 「住宅ローン」の支払をしなかった場合、ローン会社等が住宅の競売を申立て、住宅が競売にかけられてしまう。

- 「ディーラーカーローン」も「住宅ローン」も、車や住宅を売却してもローンの支払に足りない場合には、債権者が『債務名義』を得て、給料等を差し押さえてくる可能性がある。

これ以上借金が膨らまないうちに、早めに債務整理に踏み切るほど、差押えのリスクは下がります。そのうえ、家や車を手放さずに済む可能性のある手続きを選びやすくなります。

「今のままでは支払いが大変だけど、何とかして家や車を残したい…」とお思いの方ほど、早めに債務整理を検討することがおすすめです。

「債務整理なんかしたら家も車も処分されてしまう、何とか自力で払わないと」と思い込まずに、弁護士に相談してみませんか。

アディーレ法律事務所では、債務整理に関するご相談を承っております。

また、アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いいただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の場合は、原則として過払い金を回収できた場合のみ、弁護士費用をいただいておりますので、弁護士費用をあらかじめご用意いただく必要はありません(2022年12月時点)。

借金についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。