「パチンコが好きで、借金が膨らんできた…。どうしたら良い?」

パチンコ好きが高じて、借金をしてでもパチンコをするという方は決して少なくありません。

趣味の範囲で楽しむ分には問題ありませんが、パチンコを含むギャンブルは依存症になる可能性があり、パチンコのために借金をするようになると、借金問題が一気に進行してしまうおそれがあります。

借金をしてでもパチンコがしたいという方は、依存症になる前に、早めに専門医に相談されることをお勧めします。また、パチンコのために借金をしており、滞納の不安がある場合には早めに債務整理を検討することをお勧めします。

今回は、パチンコによる借金問題の解決方法について、アディーレの弁護士が解説します。

この記事を読んでわかること

- パチンコの借金が膨らみやすい理由

- パチンコの借金を滞納した場合に起こること

- パチンコの借金の解決方法

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

パチンコの借金が膨らみやすい理由とは?

パチンコ好きが高じて、パチンコのために借金をする、あるいは他に借金があるのにパチンコがやめられないという方は少なくありません。

パチンコを含むギャンブルには『依存症』になるリスクがあります。

依存症は、毎日の生活や健康、人間関係、仕事などに悪影響が出ているにも関わらず、特定の物質や行動をやめたくてもやめられない(コントロールできない)状態です。

依存症の特徴は、次のようなものがあると言われます。

- やめたくてもやめられない(本人の意思ではコントロールできない)

- 放置すると、徐々に悪化してしまう

- 考え方が極端になる

- 問題を否認して現実をみない など

参照:依存症|こころの病気を知る|メンタルヘルス|厚生労働省

パチンコ依存症になると、借金をしてでもパチンコをした上、負けてしまうとその分をさらにパチンコで取り戻そうとする傾向があり、その結果、どんどん借金が膨らんでしまうおそれがあるのです。

パチンコ依存症になると現状を正しく認知できず、借金があっても正しく向き合えず、借金問題が深刻になっていくことが懸念されます。

パチンコ依存症になってしまうと、本人の意思だけで行動をコントロールすることは困難です。また、依存症は「否認の病気」と言われ、自身が病気であると認められない方が多いため、自分だけで問題を解決できなくなるおそれがあります。

「パチンコの借金が膨らんできた。どうしよう…。」など自分自身で問題を意識できるうちに、パチンコの借金が膨らんで返済できなくなるといずれどうなるのかしっかり把握した上で、早めに対応されることをお勧めします。

パチンコ依存症の症状などについて詳しくはこちらをご覧ください。

借金の返済を滞納したらどうなる?

まずは、借金を返済できなくなった時に生じる不利益について説明します。

消費者金融などの借金を滞納すると、主に次のような不利益が生じる可能性があります。

- 遅延損害金が発生する

- 信用情報機関に事故情報が登録される(いわゆる「ブラックリスト」)

- 給料などの財産を差し押さえられる など

それぞれ説明します。

(1)遅延損害金が発生する

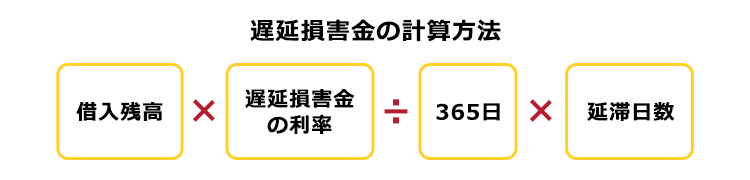

パチンコの借金を返済日までに返済ができない場合、返済日の翌日から実際に返済するまでの間、毎日、遅延損害金が発生します。

遅延損害金の計算方法は、次のとおりです。

※うるう年は365日ではなく366日で計算します。

※ここでは、「遅延損害金の利率」とは年率のことを指しています。

例えば、消費者金融会社から50万円を、遅延損害金の利率18%の約束で借りて、返済期日の翌日から50日間滞納した場合の遅延損害金は、1万2328円です。

50万円×0.18(18%)÷365日×50日=12328.76712

借りている金額がより高く、返済までの期間が長くなればなるほど、遅延損害金も高額になります!

遅延損害金の利率は利息よりも高く設定されていることも多く、返済が遅れると遅延損害金が発生してどんどん借金が膨らんでしまいます。

遅延損害金について詳しくはこちらをご覧ください。

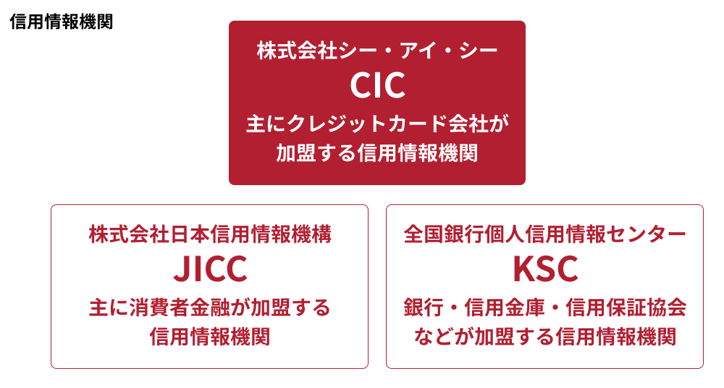

(2)信用情報機関に事故情報が登録される(いわゆる「ブラックリスト」)

現在、日本には主に上記の3つの信用情報機関があります。

パチンコで借金をしているという方は、クレジットカード会社や消費者金融からキャッシングなどで借りている方が多いと思いますが、クレジットカード会社や消費者金融会社は、上記のいずれか(あるいは複数)の信用情報機関に加盟しています。

信用情報機関では、加盟会員から提供される、次のような情報を保有しています。- 氏名や生年月日などの本人を特定するための情報

- ローンやクレジットなどの契約内容

- 返済や支払い状況などの取引事実に関する情報 など

そのうち、契約者が、一定期間、返済を滞納したなどその経済的信用を低下させるような事情を、俗に「事故情報」と呼んでいます。事故情報が信用情報機関に登録されている状態が、いわゆる「ブラックリスト」に載っているという状態です。

「事故情報」が信用情報機関に登録されると、その人は経済的に信用できないということになりますので、事故情報が登録されている間、基本的には次のことができなくなります。

- 新たにクレジットカードを契約する

- ローンを組んだり、新たに借入れをする

- スマホ端末など商品を分割払いで購入する など

パチンコの借金の返済が遅れた場合に「事故情報」が登録されるのは、基本的には次のようなケースです。

【CICに登録されるケース】

返済日より61日以上または3ヶ月以上の支払遅延(延滞)がある場合

【JICCに登録されるケース(キャッシングの契約)】

「延滞」…入金予定日から3ヶ月以上何ら入金がなく元金、利息ともに遅延している情報

「元金延滞」… 入金予定日から3ヶ月以上何ら入金がなく元金のみ遅延している情報

「利息延滞」… 入金予定日から3ヶ月以上何ら入金がなく利息のみ遅延している情報

【KSCに登録されるケース】

返済日を過ぎても、一定期間返済がなされない場合

信用情報機関と事故情報について詳しくはこちらをご覧ください。

パチンコの借金を滞納して事故情報が登録されるということは「経済的に信用ができない人」と評価されることになります。基本的には、滞納していない会社の発行するクレジットカードも更新ができなくなったり、新たなクレジットカードを作れなくなったりしますので、そうなる前に、早めの対応が大切です!

(3)給料などの財産を差し押さえられる

パチンコの借金を返済しない場合、いずれ、貸主などから預金や給料などの財産を差し押さえられる可能性があります。

消費者金融にパチンコの借金があります。返済をしないとすぐに給料が差し押さえられてしまいますか?

債権者が財産を差し押さえるためには、『債務名義』(強制執行ができる範囲などを示した公的な文書)が必要です。返済日に返済をしないからといって、直ちに給料などの財産を差し押さえられる訳ではありません。

借金の債権者が取得する債務名義には、主に「確定判決」や「仮執行宣言付支払督促」があります。

借金の債権者がこれらを取得するためには、借主に対して、裁判所に訴訟を提起したり、支払督促を申立てる必要がありますので、借主が全く気が付かないままに債務名義が取得されるということは基本的にはありません。

ただし、郵便物を全く確認しないという場合には、裁判で訴えられていることに気がつかないまま裁判が終わって、あなたに不利な判決が出てしまうこともありますので注意しましょう。

パチンコの借金の返済を滞納すると、まずは貸主から督促されます。

貸主からの連絡を無視すると、返済については話し合いができないとみられて、最終的には裁判を起こされるなど強力な手段を取られる可能性があります。

貸主からの連絡は無視せずに、まずは返済について話し合いをされることをお勧めします。

パチンコなどの借金を滞納して給料が差し押さえられるまでの流れについて詳しくはこちらをご覧ください。

なお、当初、借金をした消費者金融などが債権を債権回収会社に譲渡したり、保証会社が借金を代位弁済した場合、債権者が変わります。知らない会社から裁判を起こされたり支払督促を申立てられたからと言って無視をせずに必ず対応しましょう。

パチンコなどの借金は、早めの『債務整理』で対応を!

先ほどご説明したとおり、パチンコなどは依存症になる可能性もあり、放置するとどんどん借金が膨らむリスクがあります。

借金を滞納すると、今回ご説明したような様々な不利益がありますので、早めの対応が必要です。

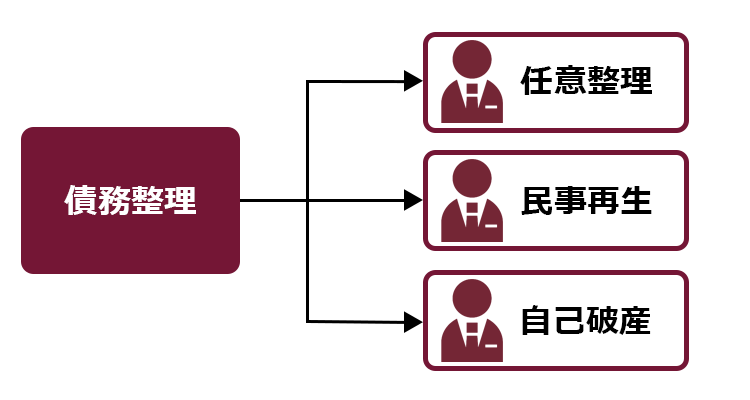

借金を減額したり、支払に猶予を持たせたりすることにより、借金の返済に追われる生活から解放されるための手続を『債務整理』と言います。

『債務整理』には、主に『任意整理』、『民事再生』、『自己破産』があります。

(1)最も手続が簡便な『任意整理』とは?

任意整理では、まず、これまでの借金に支払い過ぎた利息がないか、負債を正確に再計算します(引き直し計算)。

次に、残った借金について、毎月の返済額を減らすことや、将来発生するはずだった利息をカットしてもらうことなどを目指して、個々の債権者と交渉します。

任意整理では、それぞれの借入先について、手続の対象とするかどうかを原則として選ぶことができます。

そのため、確実に支払っていける見込みがある場合、住宅ローンや車のローン、迷惑をかけたくない保証人がいる借金などは手続の対象外として、それ以外の負債について任意整理をして負担を減らすことを目指すなどの柔軟な対処が可能です。

※ただし、特定の債権者だけ任意整理から除外したら、支払が滞ってしまう債権者があるという場合、任意整理の対象とする業者を選べない場合があります。

任意整理は「債務整理」の中で、最も柔軟に対応ができる手続です。

借金が返済しきれないくらいに膨らんでしまうと任意整理で対応できなくなってしまうので、早めの対応が必要です。

(2)条件を満たせば自宅を残すことも可能な『個人再生』とは?

個人再生とは、借金を支払えなくなってしまうおそれがある場合に、裁判所の認可を得たうえで、法律に基づき決まった金額を原則3年間~5年間で分割して支払っていく手続です。

ケースにもよりますが、任意整理よりも大幅に支払額を減らせることがあります。

また、住宅ローンの残った自宅を手元に残しつつ、住宅ローン以外の負債について返済の負担を減らせる可能性があります。

(3)借金の返済義務がなくなる『自己破産』とは?

自己破産とは、債務者の財産や収入からは負債を返済できなくなってしまった場合に、裁判所から、原則全ての負債について支払義務を免除してもらうことができる手続(※税金など一部の債務の支払義務は免除されません)です。

一定の財産は手放さなければならない可能性がある、一定の職種の場合には手続中の従事が制限されるなどの注意点はありますが、3つの「債務整理」の中で最も支払の負担を軽くできる可能性があります。

ただし、パチンコが原因で過大な借金をした場合、「免責不許可事由」に該当して、自己破産をしても裁判所が支払義務を免除してくれない可能性があります。パチンコで借金をして自己破産を検討中の方は、まずは免責が認められる見込みなどについて、弁護士にご相談ください。

パチンコなどのギャンブルでできた借金と自己破産について詳しくはこちらをご覧ください。

(4)どの債務整理が一番いいかは、状況次第

どの債務整理が一番いいかは、負債の総額や内容、収支の状況などによって異なります。

まずは気軽に弁護士に相談してみることをおすすめします。

【まとめ】パチンコの借金は膨らみやすい!対応できなくなる前に早めの債務整理がおすすめ

今回の記事のまとめは、次のとおりです。

- パチンコは依存症になるリスクがあり、借金が膨らみやすい。

- 借金を滞納すると、次のようなリスクがある。

- 遅延損害金が発生する

- 信用情報機関に事故情報が登録される(いわゆる「ブラックリスト」)

- 給料などの財産を差し押さえられる

- 債務整理には、任意整理・個人再生・自己破産の3つの方法がある

- 現実的にどの債務整理の方法が自身にとってベストかは、借金状況や経済状況等によってケースバイケース

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続に関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の手続の場合は、原則として過払い金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません(2023年3月時点)。

パチンコの借金についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。