「お金が足りないけど、もうこれ以上はどこからも借金できない……。『キャリア決済の現金化』なら、簡単に現金が手に入るらしいけど、安全なのかな?」

携帯電話会社のキャリア決済の上限は通常10万円程度と低額で、その範囲内でネットショッピングなどの決済に使うことができます。翌月の携帯料金とともに、キャリア決済分の利用料金を支払う仕組みです(各社によって名称が異なります)。

そして、携帯電話会社のキャリア決済で購入したものを売却することで、現金を手に入れるのが「キャリア決済の現金化」です。

光熱費の支払いなどで、数日以内にとにかく現金が必要という方には魅力的に映るかもしれません。

しかし、キャリア決済の現金化をしてしまうと、今使っている携帯電話やスマホが強制解約となったり、個人情報が闇金に流出したり、キャリア決済の料金を払うために結局借金に頼ることとなるおそれがあります。

さらには、借金を支払えずに自己破産となった場合に、キャリア決済の現金化が理由で手続きが複雑・高額になったり、最悪のケースでは免責されないおそれすらあるのです。

この記事を読んでわかること

- 「キャリア決済の現金化」の仕組み

- キャリア決済の現金化の3つのリスク

- 借金返済が大変な場合に検討したい「債務整理」

- キャリア決済の現金化をしてしまった場合の、自己破産におけるリスク

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

キャリア決済の現金化とは?

キャリア決済の現金化とは、携帯電話会社のキャリア決済で購入したものを売却することで、現金を手に入れることです。

利用者が

キャリア決済で

商品を購入する

購入した商品を

売却する

売却代金を

受け取る

商品の売却相手については、高額で転売できそうなものを自分で購入したうえで売却相手を探す方法もありますが、キャリア決済現金化の業者に売却する方法もあります。

キャリア決済現金化の業者を利用する場合、購入する商品は、あらかじめ業者から指定されるケースが多いです。

例えば、ギフト券などの金券が指定されることがあります。

また、適当な値段をつけただけのほとんど価値のない商品を指定されるケースもあるようです。

なぜなら、キャリア決済の現金化において、利用者は「とにかく今すぐ現金が欲しい」、業者は「利用者が支払った金額と、業者が支払う金額の差額分を儲けたい」と思っているのが通常で、どちらも「実際の商品」にはあまり関心がないからです。

キャリア決済現金化の業者は実店舗を設けておらず、Web上でやり取りが完結するようになっていることが少なくありません。

キャリア決済を現金化することの3つのリスク

キャリア決済を現金化すれば、売却代金が手に入ります。

キャリア決済現金化の業者を利用する場合、現金が欲しいと思ったその日のうちに指定した口座に入金されるケースもあるようです。

どこからも借金できない状況になっている方には特に、キャリア決済の現金化は魅力的に見えるかもしれません。

しかし、キャリア決済の現金化には当然ながらリスクもあります。

主に次の3つのリスクが考えられます。

- 携帯電話やスマホの強制解約

- 個人情報の流出

- 借金の増加

それぞれについてご説明します。

(1)携帯電話やスマホを強制解約されるリスク

携帯電話会社の利用規約では、現金を得る目的でキャリア決済を利用することが禁止されているのが通常です。

キャリア決済を現金化すれば、利用規約に違反したこととなるので、キャリア決済の現金化が発覚すれば、キャリア決済枠を停止されたり、今使っている携帯電話やスマホが強制解約となったりする可能性があります。

現金化のために買ったのか、本当にその商品が欲しくて買ったのかなんて、携帯電話会社に分かるんですか?

現金化目的だったのか、買った後で売却したかどうかなんて、携帯電話会社には把握しようがないと思うんですが……。

確かに、キャリア決済の利用目的が現金化だったかどうかは、利用者の心の中の問題です。そのため、キャリア決済をした途端に携帯電話会社にバレて解約に至る可能性自体は、それほど高くないように思えるかもしれません。

ですが、キャリア決済の上限額は、基本的には数万円程度です。その枠内でキャリア決済の現金化でもしないと手元の現金が足りないというような人は、遅かれ早かれ毎月の携帯電話の料金も支払えなくなってしまうおそれがあります。

そして、実際に携帯電話の料金などを支払えなくなってしまったタイミングで、キャリア決済の利用状況がチェックされ、「このキャリア決済は、もしかして現金化が目的だったのではないか」と問題になってしまう可能性は十分にあるのです。

現代の生活において、携帯電話やスマホは欠かせないものとなっています。

その場しのぎの現金を手に入れようとしたばかりに強制解約となってしまえば、生活に大きな支障が出てしまいかねません。

(2)個人情報が流出するリスク

キャリア決済現金化の業者から、個人情報が流出してしまうリスクもあります。

先ほどご説明したように、キャリア決済現金化の業者の多くは実店舗がありません。

業者側が、いかに「サイトを見て安全そうなところを選べば大丈夫です」「当社なら安心です」などと謳っていても、サイトの記載だけから安全性を判断するのには限界があります。

一見記載が分かりやすく、換金率も明確でお金に困っている人に寄り添うような言葉が並んでいるサイトであっても、裏にどのような人がいるかは分かりません。

キャリア決済の現金化を利用しようとする人の場合、もう銀行や消費者金融などからは借金ができなくなってしまっていて、急場をしのぐために現金を必要としていることが多いです。

このようなお金に困った利用者の個人情報が、キャリア決済現金化の業者から「闇金」に流出してしまうおそれがあります。

高利でお金を貸し付けて厳しい取立てを行う「闇金」には、絶対に手を出してはいけません。

しかし、お金に困った状態で、「『ブラックリスト』に載っている人にも、すぐにお金を貸しますよ」などという電話がかかってきたら、危険だと分かっていてもついつい利用したくなってしまうかもしれません。

こうした個人情報の流出を避けるためには、やはりキャリア決済の現金化はやめておきたいところです。

闇金からお金を借りてしまった場合のリスクについて詳しくはこちらの記事をご覧ください。

(3)借金の額が膨れ上がるリスク

キャリア決済の現金化をすると、借金がさらに膨らんでしまうリスクもあります。

例えば、次のようなケースを考えてみます。

(仮名)Aさんは20代後半の会社員。2年前、実家から出て一人暮らしを始めたら、思っていた以上に生活費がかかり、補填のために重ねた借金が150万円を超えてしまいました。

給料日が来ても、その直後の返済日に大半が引き落とされてしまい、手元にお金はほとんど残りません。

どこの消費者金融からの借入額も、上限すれすれです。

こうした中、水道光熱費の引落しが数日後に迫っていて、いよいよ手持ちのお金では支払えない状況になりました。

困ったAさんは、キャリア決済現金化に手を出してしまいました。利用したのは、キャリア決済現金化の業者である(仮名)B社です。

キャリア決済で5万円出して購入した商品をB社に売却し、代金3万5000円が振り込まれました。

確かにAさんは3万5000円の現金を手に入れることができているのですが、これは一時的なものです。

Aさんはこの3万5000円を、数日後に迫った水道光熱費の支払いや借金返済などに使うので、すぐに無くなってしまうと考えられます。

3万5000円が色々な支払いで消えてしまった状態で迎えることとなるのが、携帯電話会社に対するキャリア決済の支払日です。

Aさんがキャリア決済分の5万円を支払うためには、家族などから援助でもしてもらえない限り、新たな借金に頼るより他にない状況です。

そもそもお金に困っていたからこそ目先の現金数万円を手に入れようとした結果、かえって売却代金とキャリア決済の代金分との差額を損してしまうことになるのです。

早めに債務整理をすれば、借金の悩みから解放されるかも!

ここまでご説明したように、キャリア決済の現金化では家計を根本的に立て直すことができないばかりか、借金が一層膨らんでしまうおそれがあります。

借金を抱えている方に検討してほしいのは、キャリア決済の現金化ではなく、「債務整理」です。

債務整理とは、借金などの負債を軽減するための手続きで、主に次の3種類があります。

- 任意整理

- 個人再生

- 自己破産

それぞれについてご説明します。

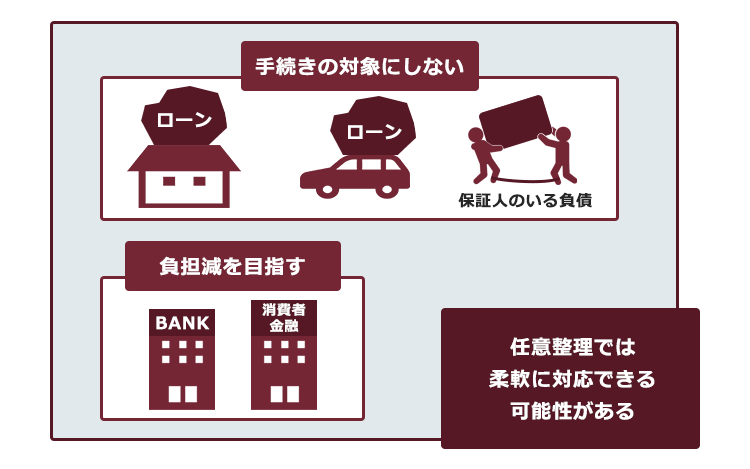

(1)任意整理

任意整理ではまず、支払い過ぎた利息がないか、負債の額を正確に再計算します。

次に、例えば次のような方法によって、支払いの負担を軽減することを目指して個々の債権者と交渉します。

- 今後発生するはずだった利息(将来利息)をカットできないか

- 数年間での支払計画を立てることで、毎月の支払額を減らせないか

(実際にどのような支払計画がまとまるかは、個々の債権者や今までの支払いの状況などによって変わります)

任意整理では、全ての債権者に対して遅れずに支払っていける見込みがあれば、一部の債権者を手続きから除外できます。

そのため、住宅ローンや車のローンなどを組んでいる方が、他の負債について任意整理で支払いの負担減を図ることで、自宅や車を手放さずに済むことがあります。

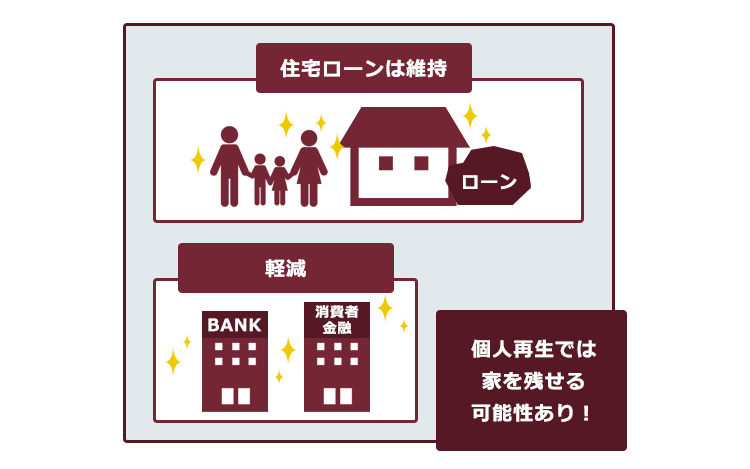

(2)個人再生

個人再生とは、このままでは負債を支払えなくなってしまうおそれのある人が、裁判所から認可を得て、法律上の基準によって決まった金額を原則3年間で分割払いしていく手続きです。

個人再生で支払うこととなる金額は、負債の額や所持している財産の価額などをもとに決められます。

基本的に、任意整理よりも大幅に減額できるケースが多いです。

また、一定の条件を満たしていれば、住宅ローンの残った自宅を守って、それ以外の負債を減額できる場合もあります。

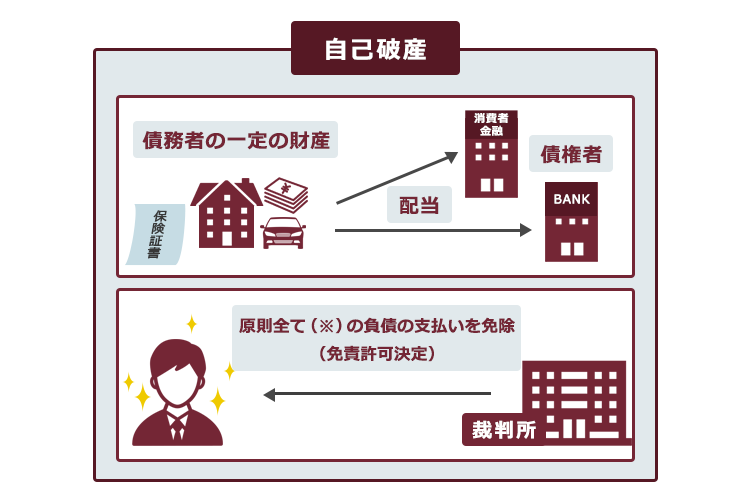

(3)自己破産

自己破産とは、自分の収入や財産からは負債を支払えなくなってしまった場合において、裁判所の「免責許可決定」が出れば、原則全ての負債を支払わなくてよくなるという手続きです。

※税金など、一部の負債はそのまま残ります。

自己破産には、次のような注意点もあります。

- 一定の財産は、債権者への配当などのために手放さねばならない可能性がある

- 一部の資格や職業については、裁判所での手続き中従事できない期間がある

- 浪費が原因で借金が膨らんだ場合など、一定の問題点があると免責許可決定が出ないおそれがある(=負債が全てそのまま残る)

このような注意点こそありますが、3つの債務整理の中で最も支払いの負担を軽くできる可能性があるのが自己破産です。

キャリア決済の現金化で「自己破産ができなくなる」?

先ほど、キャリア決済を現金化すると、携帯電話などが強制解約になったり、借金が膨らんだりするリスクがあるとご説明しました。

実は、借金の返済が本当に大変で自己破産も視野に入れている方の場合、キャリア決済の現金化をしてはいけない理由がもう1つあります。

キャリア決済の現金化をしてしまうと、自己破産の手続きをしても裁判所から「免責許可決定」が出ず、全ての負債がそのまま残ってしまうリスクすらあるのです。

キャリア決済の現金化は「免責不許可事由」に当たるおそれ

自己破産の手続きをしさえすれば、必ず免責許可決定が出るとは限りません。

法律上、「免責不許可事由」というものが定められていて、当てはまっていれば免責許可決定が出ないおそれがあるのです(破産法252条1項)。

免責不許可事由はいくつかあるのですが、そのうちの1つに次のものがあります。

破産手続の開始を遅延させる目的で、著しく不利益な条件で債務を負担し、又は信用取引により商品を買い入れてこれを著しく不利益な条件で処分したこと。

引用:破産法252条1項2号

キャリア決済の現金化の場合、商品を買うために出した金額よりも売却して得られた金額の方が下回ることが多いでしょう(キャリア決済現金化の業者を利用した場合には、下回っているケースがほとんどだと考えられます)。

そのためキャリア決済の現金化は、「信用取引」によって「商品を買い入れて」「著しく不利益な条件で処分したこと」に当てはまると判断されるおそれがあるのです。

(1-1)免責不許可事由があっても支払いから解放される可能性は0ではないが……

免責不許可事由があっても、免責許可決定が出る可能性はあります。

裁判所がさまざまな事情を考慮のうえ、免責許可決定を出す場合があるからです(裁量免責、破産法252条2項)。

キャリア決済の現金化の金額自体は、キャリア決済の上限がそもそも数万円程度であることもあって、そこまで高額にはなりにくいです。そのため、キャリア決済の現金化が原因で免責不許可となってしまう可能性は、あくまで個々のケースにもよるものの、基本的にはそれほど高くはないと考えられます。

しかし、免責不許可事由に当てはまっていると、「本当に免責許可決定を出してよいのかどうか」についての審査は厳しくなりがちです。次にご説明するように、裁判所での自己破産の手続きが複雑になったり、費用が高額になったりするおそれもあります。

現時点でキャリア決済の現金化をしていないのであれば、あえて免責不許可事由になってしまうおそれのある行為はしないでおくに越したことはありません。

(1-2)免責不許可事由があると、自己破産の手続きが複雑・高額になるおそれも

免責不許可事由があると、その深刻さなどによっても変わるものの、免責許可決定を出してよいかどうかを慎重に審査する必要が出てきます。

そのため、裁判所が「破産管財人」を選任して、免責不許可事由や負債が膨らんだ経緯などについて詳細に調査させることが多いです。

破産管財人が選任された場合の自己破産の手続きを「管財事件」といいます(破産管財人が選任されない、比較的簡略な手続きのことを「同時廃止」といいます)。

管財事件となれば、破産管財人からの事情聴取などに誠実に応じる必要があります。

そのうえ、管財事件になると、破産管財人への報酬などとして、数十万円ほど納めなければなりません(東京地裁の場合:20万円~)。

もしもキャリア決済の現金化をしてしまうと、「他には大した免責不許可事由もなくて同時廃止の見込みもあったのに、管財事件になって余計な費用と手間がかかった」となるおそれもあります。

繰り返しになりますが、キャリア決済の現金化はしないでおきましょう。

その他の免責不許可事由について詳しくはこちらの記事をご覧ください。

【まとめ】キャリア決済の現金化ではなく、債務整理で借金の負担の軽減を目指すのがおすすめ

今回の記事のまとめは次のとおりです。

- キャリア決済の現金化とは、携帯電話会社のキャリア決済で購入したものを売却することで、現金を手に入れること。

- キャリア決済の現金化には、例えば次のようなリスクがある。

- 携帯電話やスマホの強制解約

- 個人情報の流出

- 借金の増加

- 借金の返済が大変でお金がない場合には、キャリア決済の現金化ではなく債務整理で負担を軽減し、家計を立て直すことがおすすめ。

- キャリア決済の現金化をしてしまった場合、自己破産の手続きにおいて次のようなリスクが生じる。

- 裁判所での審査が厳しくなりがち

- 裁判所から選任された「破産管財人」への対応や、追加で数十万円の支払いが必要となる

- (最悪の場合)裁判所から「免責許可決定」が出ず、負債が全てそのまま残ってしまう

今お金がなくて本当にお困りの方ほど、キャリア決済の現金化ではなく債務整理がおすすめです。

その場しのぎの現金のためにキャリア決済の現金化をするのではなく、返済の負担を見直す「債務整理」で家計を立て直しませんか?

アディーレ法律事務所では、所定の債務整理手続きにつき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の手続きの場合は、原則として過払い金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません。

(2023年9月時点)

※ただし、免責不許可・再生不認可が、次の場合に起因する場合などは、返金対象外です。

・アディーレ法律事務所へ虚偽の事実を申告し、又は事実を正当な理由なく告げなかった場合

・自己破産や個人再生の受任時に、遵守を約束いただいた禁止事項についての違反があった場合

借金が膨らんでお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。