「ブラックリストに載っているせいで、借金できずに困っている。早く信用情報をきれいにする方法ってあるの?」

借金を延滞するなどしてブラックリストに載った場合に、信用情報をきれいにする方法として、主に次の4つがあります。

- 間違いの訂正

- 借金の時効を完成させる

- 借金を自力で完済する

- 借金を債務整理で完済する(または無くす)

この記事では、「信用情報をきれいにする方法」について、弁護士が解説します。

早稲田大学、及び首都大学東京法科大学院(現在名:東京都立大学法科大学院)卒。2012年より新宿支店長、2016年より債務整理部門の統括者も兼務。分野を問わない幅広い法的対応能力を持ち、新聞社系週刊誌での法律問題インタビューなど、メディア関係の仕事も手掛ける。第一東京弁護士会所属。

債務整理に関するご相談は何度でも無料!

費用の不安を安心に。気軽に相談!3つのお約束をご用意

国内65拠点以上(※1)

ご相談・ご依頼は、安心の全国対応

信用情報に何が書かれていると、ブラックリスト入り?

少なくとも、次のことが信用情報に書かれている場合は、いわゆる「ブラックリスト」入りしている(信用情報に事故情報が登録されている状態)と考えるべきです。

※貸金業者や信用情報機関によって、何を事故情報扱いとするのかは異なります。

- 2、3ヶ月以上の延滞

- 保証債務の履行、代位弁済

- 任意整理(一部の過払い金返還請求を除く)

- 破産

- 再生

何をもって事故情報扱いされるのか、詳しくはこちらの記事をご覧ください。

ブラックリスト入りしている場合のデメリット

信用情報に事故情報が載っていると、主に次のデメリットが生じる可能性があります。

- 新たにクレジットカードを作成できない

- ローン(分割払い)やキャッシングなど、新たな借金ができない

- 子どもの奨学金など、借金の保証人になれない

- 信販会社が保証する賃貸住宅を借りることができない

- スマホの分割払いができない など

※ただし、保証会社が不要であったり、家賃がクレジットカード払いでない物件の場合は、信用情報は照会されないので、事故情報を理由に賃貸を拒まれることはないと言われています。

ブラックリストと賃貸借契約について、詳しくはこちらの記事をご覧ください。

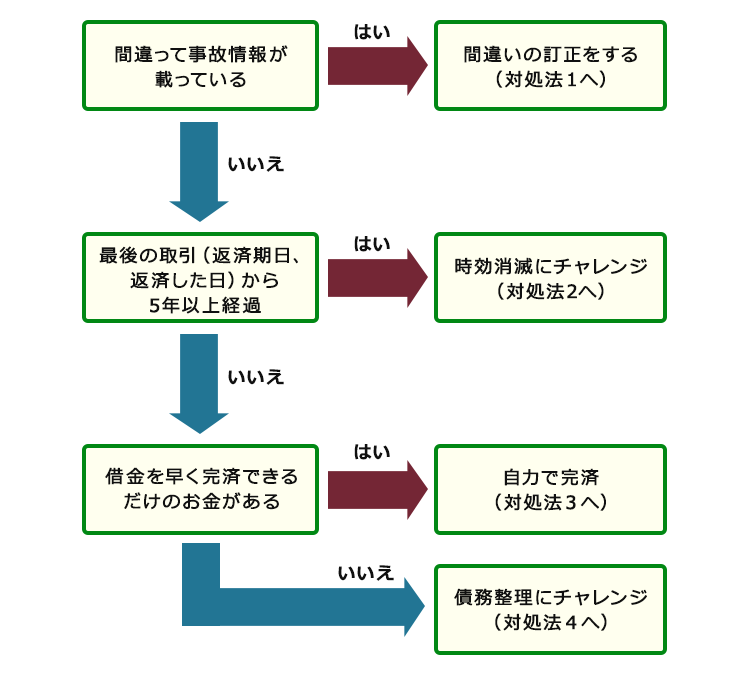

信用情報をきれいにするための対処法4つ

借金を延滞した場合に、信用情報をきれいにする方法として、主に次の4つの対処法があります。

- 間違いの訂正

- 借金の時効を完成させる

- 借金を自力で完済する

- 借金を債務整理で完済する(または無くす)

信用情報に記載されている事実が真実で、所定の登録期間中ならば、たとえ信用情報機関に手数料を払っても信用情報をきれいにしてもらえないことに注意しましょう。

タイプ別のお勧めの対処法は次の図を参考にしてください。

対処法1:間違いの訂正

借金を延滞したことがないのに、信用情報に延滞の情報が載っている場合というように、間違った事実が記載されている場合には、信用情報の訂正を請求します。

信用情報機関には、次の3種類があります。

- CIC(株式会社シ・アイ・シー)

- JICC(株式会社日本信用情報機構)

- KSC(全国銀行個人信用情報センター)

訂正の請求先は、信用情報機関により異なります。

(1)CIC、JICCの場合

CIC、JICCに登録されている信用情報に誤りがある場合には、基本的には「その登録をした貸金業者」に訂正を請求します。CIC、JICCに信用情報の訂正を請求しても、CIC、JICCなどの信用情報機関は、原則として信用情報の訂正を受け付けていませんので、気を付けましょう。

(2)KSCの場合

全国銀行協会に登録されている信用情報に誤りがある場合には、「その登録をした貸金業者」だけでなく、全国銀行個人信用情報センターにも異議申立書を提出して訂正の請求をすることができます。

なお、全国銀行個人信用情報センターに訂正の請求をしても、同センターから、「その登録をした貸金業者」に調査依頼が行くという形になりますので、はじめから「その登録をした貸金業者」に訂正の連絡をした方が早い可能性があります。

対処法2:時効消滅

借金が、時効消滅すれば、返済義務がなくなります。

そして、時効消滅した借金に関しては、事故情報がなくなり、信用情報がきれいになるのです。

どうやったら借金が、時効消滅するの?

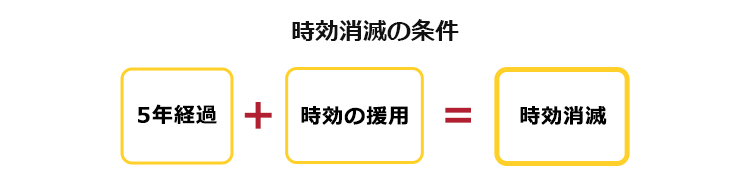

借金が時効消滅する条件を簡単に表すと、次の通りとなります。

これらの条件につき、詳しく解説します。

(1)5年経過

消費者金融やクレジットカード会社、銀行からの借金を時効消滅させる場合、基本的には、 「最後の取引」(返済期日、返済した日)の翌日から5年を経過している必要があります。

例

- 「2005年3月4日に」返済期日を迎えたが、その後滞納したままになっている

(新たな借り入れもなし)

➡2010年3月5日以降に、時効消滅の可能性 - 「2005年3月4日に」返済期日を迎えたが滞納し、2005年4月5日に一部だけ返済し、残額について滞納したままになっている

➡2010年4月6日以降に、時効消滅の可能性

(2)時効消滅には、時効の援用が必要!

先ほど解説した「最後の取引」の翌日から5年経過しただけでは、借金は時効消滅しません。

時効消滅させるためには、「時効の援用(えんよう)」をする必要があります。

時効の援用とは、「消滅時効を利用する」という意思表示を、債権者(消費者金融や信販会社、銀行など)にすることです。

証拠を残すため、時効の援用は、内容証明郵便でするのが普通です。

インターネット上に内容証明のひな型が公開されていることもありますが、そのひな形が、あなたの事案にそのまま使えるかどうかは慎重に判断すべきです。書き方を間違えると、時効援用に失敗することもあります。心配な方は、弁護士などの専門家に依頼すると安心でしょう。

(3)5年経過していても時効消滅していないことも

実は「最後の取引」(返済期日、返済した日)の翌日から5年経過していても、時効消滅しない場合が少なくありません。

例えば、時効消滅させる前に、「お金を払え」という判決を取られていると、時効は判決が確定した翌日から10年に延びてしまいます。

家に届いた書類をきちんと見ないタイプの方は、「知らない間に判決が取られていた」という可能性があり、実際にそのような方もいます。

その他にも、時効消滅を妨げる方法はいくつかあります。そのため、最後の取引から5年経過していても、時効消滅しない可能性も十分にありますので、注意しましょう。

時効の援用について詳しくはこちらの記事をご確認ください。

(4)借金の放置は差押えなどのリスクを伴う

まだ時効消滅していないにもかかわらず、滞納したままにしておくと、貸金業者から訴訟を提起されるなどして、給料や預金などの差押えのリスクが高まってしまいます。

特に、給料の差押えをされると、会社に借金を滞納している事実が知られてしまうので注意が必要です。そして、滞納を続けた分、遅延損害金も発生してしまうので、時効消滅を狙った結果、「高くつく」リスクもあることを頭に入れておきましょう。

借金を放置した場合のリスクについて、詳しくはこちらの記事をご覧ください。

とはいえ、1回でも返済するとその時点で、消滅時効はリセットされ、さらに原則5年の経過が必要となってしまいます。

消滅時効まであとわずかなのか、など個々の事情によって、取るべき対応方法は異なります。

「時効狙った方がいいのか、払った方がいいのか、わからない」という方は、弁護士などの専門家に、今後の対応方法を聞いてみましょう。

対処法3:自力で完済

時効になっている可能性もないが、「完済するだけのお金がある」という方は、自力で完済して、信用情報をきれいにするという方法があります。

ただし、延滞したという事故情報が削除されるのは、延滞した借金を完済してから約5年後です。

※信用情報機関により、削除されるまでの期間や条件は異なります。

完済したその日に信用情報がきれいになるわけではありませんので注意しましょう。

また、複数社に対して延滞している場合、延滞しているすべての借金を返済しないと信用情報は完全にはきれいにはなりません。

なお、延滞以外にも事故情報がある場合には、それも全てきれいにならないと、基本的には新たな借入れができません。

何をすると事故情報となるかについて詳しくはこちらの記事をご覧ください。

対処法4:債務整理

信用情報に事故情報が載るほど借金を滞納している方の場合、自力での返済は難しいという方も多いでしょう。

そのような方の場合は、債務整理(主に「任意整理」、「個人再生」、「自己破産」があります)をお勧めします。

債務整理をすることで、借金の負担を軽減でき、自力で完済するよりも、借金が無くなる時期が早まる可能性があります。

なお、消滅時効が成立しそうな方の場合は、この債務整理の手続の中で時効援用をして時効消滅の手続をすることも可能です。

でも債務整理をしたらブラックになるのではないの?

確かに、債務整理をすることで、信用情報に事故情報が載る可能性があります。

しかしながら、そもそも滞納したことで、遅延損害金もたくさん発生していることも少なくありません。その上、2ヶ月以上滞納していると、基本的には一括請求されてしまいます。

そのため、そもそも自力で完済する目途が立たないという方は多いのではないでしょうか。

そのような方の場合、早めに債務整理をした方が、より早く信用情報をきれいにすることができる可能性が高まります。

債務整理をした場合、完済した時点(破産の場合は、借金の支払い義務がなくなった時点)から約5年で、当該事故情報は削除されます。

※ただし、個人再生、自己破産をして、KSCに事故情報が登録された場合、個人再生、自己破産の開始決定から約7年で、当該事故情報は削除されます。

弁護士等に債務整理を依頼すると、一時的に貸金業者からの取り立てが止まる

弁護士等に債務整理を依頼すると、基本的に貸金業者からの取り立ては一時的に止まります(貸金業法21条1項9号)。(ただし、任意整理の場合、取り立てが止まるのは手続きの対象とした貸金業者のみ。)

※裁判上の請求(訴訟、支払督促)や差押えを止める効果はありません。

そのため、精神的な負担がかなり軽減されると考えられます。

信用情報がきれいになったか確認する方法

信用情報機関に信用情報の開示請求をして、信用情報がきれいになったか(事故情報が削除されたか)確認することができます。

延滞などの事故情報は、CIC、JICC、KSCの3つの信用情報機関で共有されているので、これら3つ全てから信用情報を取り寄せると安心です。

信用情報の確認方法などは、こちらの記事をご確認ください。

信用情報をきれいにしたときの注意点

さて、信用情報がきれいになったからといって、どこからも借りることができるというわけではありません。信用情報をきれいにしたときは、次の4つのことに注意しましょう。

- 申し込みブラック

- 社内ブラック

- 借金はできるだけしない

- 借金をしたとしても新たな滞納をしない

(1)申し込みブラック

借入れを申し込むと、申し込まれた貸金業者などは、申込者の信用情報を確認するために信用情報機関に照会をします。

照会をしたという情報は基本的に、半年間残ります(KSCは1年間。ただし、会員に開示されるのは半年)。

そのため、短期間に複数借入れの申込みをすると、貸し手側から警戒されて審査が通りにくくなりますので、注意しましょう。

(2)社内ブラック

信用情報機関から事故情報が消去されても、滞納をした借入先やそのグループ会社の社内には、当該事故情報が半永久的に残ります。

社内ブラックでない場合に比べると借入れは困難となります。

もっとも、滞納した借入先やそのグループ会社でないところから借りることは可能です。

(3)借金はできるだけしない

信用情報がきれいになったとしても、また返しきれないほどの借金を抱えてしまえば、再び事故情報が載ってしまいます。借金はできるだけしない、ということを心がけるようにしましょう。

(4)新たな滞納をしない

新たな滞納をすると、事故情報が載ってしまいます。そのため、万が一借金をしたとしても、借金は返済可能な金額にとどめ、新たな滞納をしないように気を付けましょう。

【まとめ】信用情報をきれいにするには、債務整理が一番の近道であることも

今回の記事をまとめると次の通りです。

- 借金を延滞してブラックリストに載った場合に、信用情報をきれいにする方法は、主に次の4つ

- 間違いの訂正

- 借金の時効を完成させる

- 借金を自力で完済する

- 借金を債務整理で完済する(または無くす)

- 裁判を起こされるなどして、借金の時効消滅は阻止されていることも多い

- 自力では返済の目途が立たない方は「借金を債務整理して完済する(あるいは支払い義務を無くす)」ことがお勧め

- 債務整理を弁護士等に依頼すると、基本的に貸金業者からの取り立てが一時的に止まるというメリットも(裁判上の請求は除く)

- 債務整理をした場合、完済した時点(破産の場合は、借金の支払い義務がなくなった時点)から約5年で、当該事故情報は削除

※ただし、個人再生、自己破産をして、KSCに事故情報が登録された場合、個人再生、自己破産の開始決定から約7年で、当該事故情報は削除。

様々な事情があって長年滞納してきた方も、そろそろ再出発してみませんか。

アディーレ法律事務所では、消滅時効の援用を含め、債務整理(任意整理、個人再生、自己破産)のご相談をうけたまわっています。

アディーレ法律事務所では、所定の債務整理手続につき、所定の成果を得られなかった場合、原則として、当該手続きに関してお支払いただいた弁護士費用を全額ご返金しております。

また、完済した業者への過払い金返還請求の手続きの場合は、原則として過払い金を回収できた場合のみ、成果に応じた弁護士費用をいただいておりますので、費用をあらかじめご用意いただく必要はありません(2023年8月時点)。

債務整理についてお悩みの方は、債務整理を得意とするアディーレ法律事務所にご相談ください。