「今はパートタイムとして配偶者の扶養内で働いているけれど、あまりたくさん働くと『扶養から外れる』ということを聞いたことがある。

『103万円の壁』や『130万円の壁』という言葉も聞いたことがあるけれど、なんだか難しくてよく分からない。

せっかくパートで稼いだのに、税金の負担が重くなってしまうと嫌だな……。

扶養内で働くために、いろいろな『壁』について正しいことを知っておきたい!」

「103万円の壁」や「130万円の壁」を始めとして、さまざまな「壁」について聞いたことがある方は多いでしょう。

実は、このほかにも、「106万円の壁」「150万円の壁」「201万円の壁」などといった「壁」もあります。

これらの「壁」は、税金や社会保険に関する取扱いが変わるボーダーラインのことです。

「壁」を超えることで、税金や社会保険料の負担が大きくなるなどの違いがあります。

この記事では、次のことについて弁護士が解説します。

- 扶養内で働く際に知っておきたい2種類の「扶養」

- 配偶者の扶養内で働くための「103万円の壁」「106万円の壁」「130万円の壁」「150万円の壁」「201万円の壁」

中央大学卒、アディーレ入所後は残業代未払いの案件をメインに担当し、2018年より労働部門の統括者。「労働問題でお悩みの方々に有益な解決方法を提案し実現すること」こそアディーレ労働部門の存在意義であるとの信念のもと、日々ご依頼者様のため奮闘している。東京弁護士会所属。

扶養内で働く際に知っておきたい2種類の「扶養」

「扶養内で働く」という場合の「扶養」には、2種類のものがあります。

それは、「税法上の扶養」と「社会保険上の扶養」です。

この2つは、それぞれ「壁」となる金額や超えた場合の影響が異なります。

税法上の扶養

「税法上の扶養」とは、所得税や住民税などの税金の額に影響する扶養のことです。

扶養の対象となる配偶者などが所定の要件を満たすことで、納税者本人は「配偶者控除」や「配偶者特別控除」を受けることができます。

これらの控除を受けることで、納税者本人は所得から所定の控除額を差し引くことができ、納税額が低くなります。

配偶者控除の額は、納税者本人の合計所得金額が900万円以下の場合には38万円です。

配偶者特別控除の額は、配偶者の収入に応じて段階的に決まりますが、最大で38万円です。

社会保険上の扶養

ここで、健康保険と厚生年金保険をあわせて「社会保険」と言います。

「社会保険上の扶養」に入っている場合、被扶養者は次のように取り扱われます。

- 被扶養者は扶養者の健康保険に加入することになる

- 被扶養者は、国民年金の第3号被保険者となる

被扶養者が扶養者の健康保険に加入することにより、国民健康保険に加入している場合と比べてより手厚い保障を受けることができます。

例えば、出産手当金や傷病手当金は、健康保険に加入している場合に限ってもらえる手当です。

また、被扶養者は健康保険料の支払が免除されるため、経済的負担が軽減されます。

さらに、国民年金の第3号被保険者となれば、年金保険料の納付義務がありません。

健康保険における被扶養者について、詳しくはこちらをご覧ください。

配偶者の扶養内で働く「○○万円の壁」(1)|103万円の壁

「103万円の壁」は、税法上の扶養に関わる壁です。

配偶者(あなた)の年間の給与収入(年収)が103万円以内であれば、納税者本人(世帯主)は「配偶者控除」を受けることができます。

「配偶者控除」とは、納税者本人に所定の要件を満たす配偶者がいる場合に受けることができる所得控除です。

納税者本人が配偶者控除を受けることで、納税者本人が納めなければならない所得税等の税金が少なくなるなどのメリットがあります。

「103万円の壁」を超えないメリット

103万円の壁を超えないメリットは次のとおりです。

- 配偶者控除により、納税者本人の所得税・住民税の負担が少なくなる

- 配偶者自身の所得税等がかからない

- 配偶者自身について、住民税がかからないことがある(非課税のボーダーラインは地域によって異なり、おおむね年収93万~100万円程度)

配偶者の扶養内で働く「○○万円の壁」(2)|106万円の壁

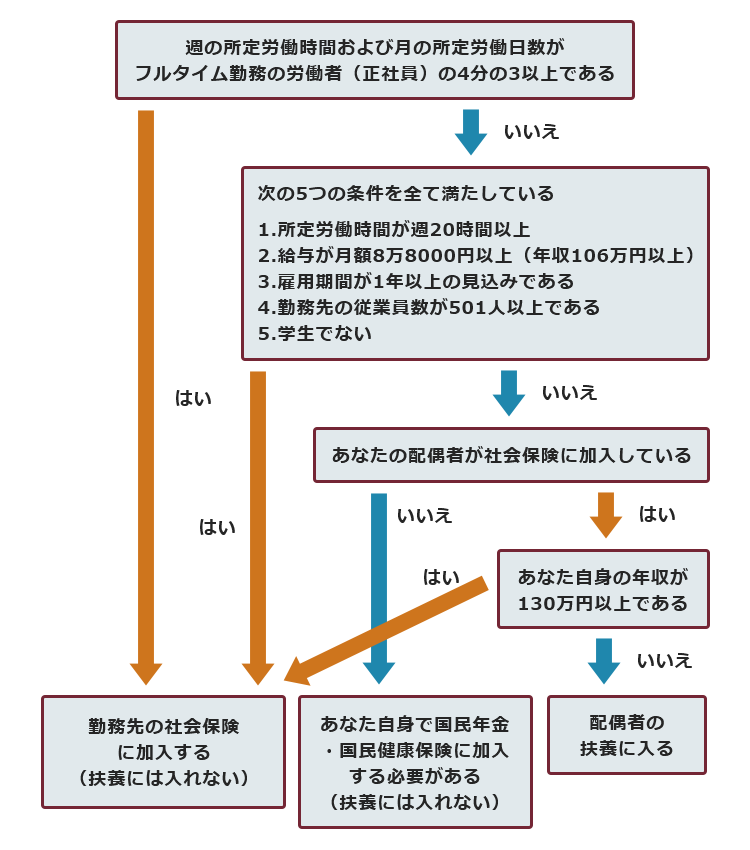

「106万円の壁」は、社会保険上の扶養に関わる壁です。

年収が106万円を超えると、勤務先や働き方によっては社会保険上の扶養を外れることがあります。

社会保険上の扶養を外れると、あなた自身が社会保険に加入しなければなりません。

これに対して、後でご説明する130万円の壁を超えると、勤務先や働き方にかかわらず、全ての人が社会保険上の扶養を外れることとなります。

106万円の壁:一部の人が社会保険上の扶養を外れる

130万円の壁:全ての人が社会保険上の扶養を外れる

社会保険の加入要件とは

社会保険は強制加入の保険であり、原則として会社や労働者が入るか入らないかを自由に決めることはできません。

あなたが次の条件を全て満たす場合には、あなたは勤務先の社会保険に加入することになります。社会保険の加入対象は広がってきていますので、注意が必要です。

- 勤務先の事業所の従業員数が501名以上(2022年10月以降は101名以上、2024年10月以降は51名以上)

- 年間の給与収入(年収)が106万円以上(月収8万8000円以上)

- 雇用期間の見込みが1年以上(2022年10月以降は2ヶ月超)

- 週の所定労働時間が20時間以上

- 学生ではない

参考:令和4年10月からの短時間労働者に対する健康保険・厚生年金保険の適用の拡大|日本年金機構

パートの社会保険の加入要件要件ついて、詳しくはこちらをご覧ください。

社会保険に加入するメリット・デメリット

自身で社会保険に加入する主なメリットは、将来もらえる年金額が増えるということです。

これに対して、主なデメリットは、社会保険料が給与から天引きされてしまうため、実際に手元に残るお金の額(手取り額)が減ってしまうということです。

配偶者の扶養内で働く「○○万円の壁」(3)|130万円の壁

「130万円の壁」は、社会保険上の扶養に関わる壁です。

年収130万円以上になると、勤務先の条件などにかかわらず、全ての人が扶養を外れて自身で社会保険に加入しなければなりません。

※一時的に年収が130万円以上になった場合でも、事業主の証明により、第三号被保険者でいられることとなりました。(2023年10月から開始された施策。一時的な年収増加を前提としたものである点にご注意ください)

また、施策内容は今後変更される可能性もあります。

自身で社会保険に加入するメリットとデメリットは、さきほどご説明したとおりです。

自身で社会保険に加入することとなる結果、将来もらえる年金額は増えますが、社会保険料が給与から天引きされ、実際に手元に残るお金の額(手取り額)が減ってしまうという影響があります。

配偶者の扶養内で働く「○○万円の壁」(4)|150万円の壁

「150万円の壁」は、税法上の扶養に関わる壁です。

年収150万円は、一般的に、納税者本人(世帯主)が配偶者特別控除を満額(38万円)受け取るためのボーダーラインです。

「配偶者特別控除」とは、配偶者に48万円を超える所得があるため配偶者控除の適用が受けられない場合に、配偶者の所得に応じて受けられる所得控除のことです。

納税者本人(世帯主)が年収1095万円以下の場合、配偶者(あなた)自身の年収が150万円になるまでは、納税者本人が配偶者特別控除を満額受けられます。

配偶者特別控除は、配偶者の年収が上がるにしたがって控除額が段階的に縮小されていきます。

次にご説明するとおり、配偶者の年収が201万円になるまで受けることができます。

配偶者の扶養内で働く「○○万円の壁」(5)|201万円の壁

「201万円の壁」は、税法上の扶養に関わる壁です。

年収201万円は、配偶者特別控除が適用されるか否かのボーダーラインです。

配偶者(あなた)の年収が201万円を超えると、配偶者特別控除は完全になくなります。

配偶者特別控除が完全になくなることにより、その分納税者本人が納める税金が多くなります。

「配偶者控除」と「配偶者特別控除」があるのですね。なんだかややこしいです…。

これって、両方受けられることはあるんですか?

「配偶者特別控除」と「配偶者控除」は条件が違いますので、両方受けられることはありません。「103万円の壁」によって「配偶者控除」が受けられなくても、配偶者の所得金額に応じて一定額の所得控除が受けられるのが「配偶者特別控除」と理解しておいてください。

【まとめ】「○○万円の壁」は税金や社会保険に関する取扱いが変わるボーダーライン

この記事のまとめは次のとおりです。

- 「扶養内で働く」場合の「扶養」には、税法上の扶養と社会保険上の扶養がある。

- それぞれ「壁」となる金額や超えた場合の影響が異なる。

- 「103万円の壁」は、税法上の扶養に関する壁。納税者本人(世帯主)が配偶者控除を受けることができるボーダーライン。

- 「106万円の壁」は、社会保険上の扶養に関する壁。勤務先や働き方によっては扶養を外れて自身で社会保険に加入しなければならないボーダーライン。

- 「130万円の壁」は、社会保険上の扶養に関する壁。全ての人が扶養を外れて自身で社会保険に加入しなければならないボーダーライン(ただし、一時的な収入増加の場合には、緩和される場合あり)。

- 「150万円の壁」は、税法上の扶養に関する壁。納税者本人(世帯主)が配偶者特別控除を満額受け取るためのボーダーライン。

- 「201万円の壁」は、税法上の扶養に関する壁。配偶者特別控除が適用されなくなるボーダーライン。

扶養内で働くと決めている場合には、税金や社会保険料のために必要以上の負担を増やしたくないですよね。

それぞれの「○○万円の壁」をしっかりと把握して、計画的に働くようにしましょう。

「○○万円の壁」や、税金や社会保険に関して分からないことがあれば、社会保険労務士や税理士などの専門家に相談してみてください。